Содержание

- 1 Понятие финансовых результатов — подходы различных авторов

- 2 Цели и задачи повышения прибыли предприятия

- 3 Виды финансовых результатов согласно «Отчету о финансовых результатах»

- 4 Валовая прибыль (убыток)

- 5 Прибыль (убыток) от продаж

- 6 Прибыль (убыток) до налогообложения

- 7 Чистая прибыль

- 8 Пример анализа показателей прибыли предприятия

- 9 Направления распределения чистой прибыли предприятия

Формирование положительного финансового результата, является основной целью деятельности любой коммерческой организации и предприятия, в том числе и компаний, занимающихся оптово-розничной торговлей. Оценка уровня прибыли и рентабельности торгового предприятия является одним из условий оценки эффективности всей его финансово-хозяйственной деятельности. Постоянный мониторинг и исследование источников и порядка формирования финансовых результатов деятельности торгового предприятия, способен помочь собственникам вовремя принять соответствующие управленческие решения. Только положительный финансовый результат имеет место для стабильного функционирования предприятия в условиях рыночных отношений. Величина и уровень прибыли торговых предприятий являются источником формирования их финансовых ресурсов, а следовательно, фактором, влияющим на уровень платежеспособности и финансовой устойчивости таких компаний. Кроме этого, прибыль является основным источником инвестиций, которые торговое предприятие может направить, как на расширение своей деятельности, так и на увеличение оборотных активов.

Понятие финансовых результатов — подходы различных авторов

В процессе производственно – сбытовой деятельности в каждой коммерческой организации, по итогам отчетного периода, формируются финансовые результаты, в виде прибыли или убытка. Исторически прибыль как разница между доходами и затратами являлась наиболее общим критерием целесообразности деятельности предприятия с экономической точки зрения. Особую значимость положительный финансовый результат приобретает в условиях рыночной экономики, так как получает свойство неопределенности и от того, как им распорядятся собственники предприятия зависит его дальнейшая деятельность.

Финансовый результат, как отмечает Н.И. Сагадеева, является одним из основных показателей, характеризующим эффективность деятельности любого предприятия. Именно поэтому исследованию сущности, порядка определения, а также методики учета финансовых результатов в экономической литературе уделяется достаточно много внимания. Финансовым результатом, который определяет эффективность деятельности организации является прибыль.

П.С. Рябец и Т.Н. Бондаренко считают, что «финансовый результат деятельности компании является экономическим итогом ее финансово-хозяйственной деятельности и проявляется в виде полученного убытка или прибыли, рассчитывающийся как разница между расходами и доходами компании, а также прямо воздействующий на размер ее собственного капитала».

Г. В. Савицкая высказывает мнение, что «финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности, понимая под прибылью часть чистого дохода, который получают собственники после реализации произведённых товаров и предоставленных услуг».

Как справедливо подчеркивает А.Н. Усатенко, финансовый результат заканчивает цикл деятельности компании, который связан с закупкой и продажей продукции и в то же время является необходимым условием следующего витка ее деятельности.

[flat_ab id=»5″]

В.В. Вудвуд отмечает, что «одной из целей деятельности любого коммерческого предприятия является получения как можно более высокого финансового результата от основной деятельности, под финансовым результатом финансово-хозяйственной деятельности она понимает конечный результат деятельности предприятия, рассчитываемый как разность между доходами и расходами, получаемыми в процессе функционирования предприятия».

О.М. Алещенко отмечает, что «прибыль это конечный финансовый результат, который определяет производственно-хозяйственную деятельность всей организации, образует основу ее экономического развития».

Понятие «прибыль» необходимо отличать от понятия «доход». Для того чтобы планировать свой бюджет необходимо четко различать эти два понятия. Доход — это деньги поступающие в распоряжение предприятия за проданную им продукцию или оказанные услуги. Прибыль — это доход предприятия за вычетом различных видов издержек.

Начиная с 2000 года организации формируют в бухгалтерском учете информацию о доходах и расходах согласно порядку, который был установлен Минфином России в соответствующих Положениях по бухгалтерскому учету «Доходы организации» (далее ПБУ 9/99) и «Расходы организации (далее — ПБУ 10/99), утвержденных Приказами от 06.05.1999 г. № 32н и № 33.

Таким образом, современные подходы к определению понятия и сущности финансовых результатов сведены, в большей степени, к порядку расчета прибыли (как положительного результата) или убытка (отрицательного результата) организации.

Цели и задачи повышения прибыли предприятия

Финансовые результаты являются результатами производственной, сбытовой, финансовой и иной деятельности предприятий и организаций. Основной целью любого предприятия является получение максимальной прибыли, которая формирует основу возможностей его стабильного функционирования и экономического развития, а также укрепления финансовых отношений с партнерами. Эффективность производственно – сбытовой деятельности предприятия зависит от знания собственниками и управленцами рыночной ситуации и способности адаптировать развитие направлений деятельности к постоянным изменениям.

Повышение финансовых результатов, то есть рост прибыльности является материальной основой реализации интересов, как предприятий, так и государства в целом. Интересы государства достигаются путем начисления и сбора налоговых платежей через систему налоговых органов. Экономические интересы предприятий реализуются через величину прибыли, остающейся в его распоряжении для расширения производства и социального развития. Роль и значение финансовых результатов для развития предприятий, а также для формирования бюджетов разных уровней, определяют необходимость организации качественного, объективного учета и контроля над их формированием и использованием.

[flat_ab id=»5″]

Основной задачей компании является не только максимизация прибыли, но и минимизация расходов с целью получения наиболее высоких значений финансовых результатов

Уровень и величина финансовых результатов являются разными показателями. Так, если величина финансовых результатов предполагает в денежном выражении оценку полученной предприятием по итогам определенного периода прибыли или убытка, то уровень финансовых результатов всегда является относительным показателем и оценивается через систему показателей рентабельности.

Виды финансовых результатов согласно «Отчету о финансовых результатах»

В экономической литературе существует множество подходов к классификации финансовых результатов, однако в целях исследования особенностей формирования и их оценки, наиболее целесообразным представляется классификация представленная в отчете о финансовых результатах.

Валовая прибыль (убыток)

Валовая прибыль (убыток) — это один из промежуточных видов финансовых результатов, отраженных в отчете о финансовых результатах. Соответственно, определяется этот финансовый результат по данным бухгалтерского учета и представляет собой выручку от основного вида (видов) деятельности, уменьшенную на себестоимость.

Цена продаваемых товаров (работ, услуг) неразрывно связана с вложениями в их себестоимость. Себестоимость складывается из набора затрат разных видов (материальные, трудовые и другие ресурсы). Валовая прибыль отражает факт доходности продаж (как всех, так и в разбивке по видам деятельности) и позволяет определить, насколько рационально используется каждый из ресурсов фирмы. Однако информация в разбивке на виды деятельности в отчете о финансовых результатах, как правило, не представляется. В связи с чем, для более детального анализа валовой прибыли необходимы дополнительные, внутренние источники информации, которые могут являться коммерческой тайной предприятия.

Валовая прибыль определяется путем вычитания из выручки от реализации товаров (работ, услуг) затрат на их изготовление (оказание) или приобретение. В выручку входят все суммы, полученные от продаж по основной деятельности. В расчет они берутся без НДС. В себестоимость изготовленного (или приобретенного) товара включают все понесенные расходы на его производство (приобретение). Если фирма оказывает услуги (выполняет работы), то при подсчете их себестоимости (и в последующем валовой прибыли) учитывают все расходы, связанные с их оказанием.

Однако в себестоимость при расчете валовой прибыли не включаются (п. 23 ПБУ 4/99):

— коммерческие расходы;

— управленческие расходы.

Валовую прибыль обычно определяют на конец месяца, квартала или года, но она может рассчитываться с любой периодичностью и на любой момент времени — всё зависит от целей и задач компании, а также особенностей ее управленческого учета.

Прибыль (убыток) от продаж

Следующим видом финансовых результатов, является прибыль (убыток) от продаж. Данный показатель, как раз и учитывает коммерческие и управленческие расходы. Фактически вычитая из валовой прибыли коммерческие и управленческие расходы можно рассчитать прибыль (убыток) от продаж. В торговых предприятиях, как правило коммерческие расходы представлены издержками обращения, именно в их состав, в отличии от производственных предприятий и предприятий сферы услуг, включены расходы на заработную плату и отчисления на социальные нужды торгового персонала.

Кроме основных, закрепленных в Уставе видов деятельности, предприятие может заниматься дополнительными видами деятельности, осуществлять различные финансовые операции по продаже и покупке активов и обязательств, а также участвовать в капиталах других компаний. Именно эти виды деятельности формируют такие показатели как:

— доходы от участия в других организациях;

— проценты к получению;

— проценты к уплате;

— прочие доходы и расходы.

[flat_ab id=»5″]

Прибыль (убыток) до налогообложения

Расчет следующего показателя финансовых результат – прибыли (убытка) до налогообложения основан на суммирование выше перечисленных доходов и вычете расходов, связанных с прочими видами деятельности предприятия. Прибыль до налогообложения является базой формирования налога на прибыль или налога, связанного с применением других режимов налогообложения, например УСН или ЕСХН.

Чистая прибыль

Показателем, который наиболее полно отражает итоги производственной, сбытовой и иной предпринимательской деятельности компании, является чистая прибыль. Данный показатель отражает ту величину прибыли, которая по итогам отчетного периода сформирована хозяйствующим субъектом с вычета всех затрат и налоговых платежей. Именно чистая прибыль остается в распоряжении собственников предприятия, которые решают, куда ее направить. Как правило, уже в процессе создания предприятия, собственники устанавливают направления распределения прибыли.

Пример анализа показателей прибыли предприятия

Таблица 1 — Динамика финансовых результатов деятельности ООО «ХХХ» (с учетом выделения коммерческих расходов) за 2016 – 2018 гг., тыс.руб.

| Показатели | 2016г. | 2017г. | 2018г. | |

| Товарооборот | 87347 | 117376 | 108907 | |

| Себестоимость | 61699 | 88788 | 80797 | |

| Валовая прибыль | 25648 | 28588 | 28681 | |

| Издержки обращения | 19325 | 20046 | 21301 | |

| Прибыль от продаж | 6323 | 8542 | 7380 | |

| Прочие доходы | 11 | 118 | 145 | |

| Прочие расходы | 221 | 14176 | 11675 | |

| Прибыль (убыток) до налогообложения | 6113 | -5566 | -4150 | |

| ЕНВД | 794 | 1228 | 1308 | |

| Чистая прибыль (непокрытый убыток) | 5319 | -6794 | -5458 |

[flat_ab id=»5″]

Вывод: В ООО «ХХХ» по итогам отчетного периода 2016 года была сформирована числа прибыль в размере 5319 тыс.руб., а в 2017 и 2018 году предприятие получило высокий уровень непокрытого убытка. Так величина непокрытого убытка в 2017 году составила 6794 тыс.руб., а в 2018 году 5458 тыс.руб. На итоговые финансовые результаты деятельности предприятия в 2017 – 2018 году, существенное влияние оказал высокий уровень прочих расходов, величина которых в 2017 году относительно 2016 года возросла на 13955 тыс.руб. В 2018 году величина прочих расходов сократилась относительно 2017 года, но все равно их высокий уровень привел к существенному снижению прибыли предприятия.

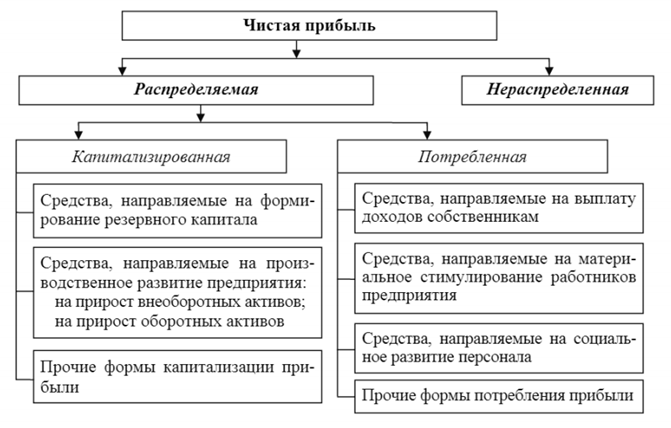

Направления распределения чистой прибыли предприятия

Чистая прибыль компании может распределяться в резервный фонд, фонд накопления, фонд потребления или представлять нераспределенную прибыль. Механизм распределения прибыли может отличаться в соответствии с организационно-правовой формой организации, ее внутреннего устройства.

Направления распределения прибыли торгового предприятия представлены на рисунке 1.

В настоящее время проблема повышения финансовых результатов занимает важное место в коммерческой деятельности практически каждого экономического субъекта. Как правило, успех функционирования предприятия связывают с верным выбором сферы и вида деятельности компании, наличием необходимых средств и умением функционировать в современной рыночной экономике.

Возможно Вам будет полезно:

Факторный анализ рентабельности продаж пример расчета

Факторный анализ рентабельности собственного капитала пример расчета

Факторный анализ рентабельности заемного капитала пример расчета

Факторный анализ капитала пример расчета

Таким образом, в общем виде, в экономической литературе под финансовым результатом понимается качественный и количественный показатель результативности хозяйственной деятельности предприятия или его подразделений, который выражается как разница между доходами и расходами предприятия за определенный отчетный период (прирост или уменьшение стоимости собственного капитала предприятия вследствие деятельности в отчетном периоде).