Состав и методология анализа финансовой отчетности сельскохозяйственной организации

Содержание

- 1 Место анализа финансовой отчетности в общем анализе деятельности с/х предприятия

- 2 Источники информации для анализа финансовой отчетности предприятий АПК

- 3 Состав Бухгалтерского баланса сельскохозяйственного предприятия

- 4 Состав Отчета о финансовых результатах сельскохозяйственного предприятия

- 5 Другие формы отчетности сельскохозяйственной организации для анализа

- 6 Цель и задачи анализа финансовой отчетности сельскохозяйственной организации

- 7 Методы анализа финансовой отчетности сельскохозяйственного предприятия

Анализ финансовой отчетности является наиболее комплексным инструментом оценки эффективности финансово хозяйственной деятельности предприятия, а необходимость проведения анализа выражается в определении резервов повышения эффективности функционирования предприятия. Анализ финансовой отчетности имеет принципиально высокое значение в деятельности коммерческих предприятия, в том числе и предприятий отрасли АПК. Заинтересованные пользователи финансовой отчетности предприятий, в число которых входят как собственники, так и потенциальные инвесторы, должны обладать полной и достоверной информацией о финансово — хозяйственной деятельности предприятия, уровне ее финансовой устойчивости, платежеспособности и прибыльности. Именно эта информация позволяет собственникам и инвесторам принимать различные управленческие решения, направленные на развитие деятельности предприятия, расширение рынков сбыта, вложение дополнительных средств в его деятельность.

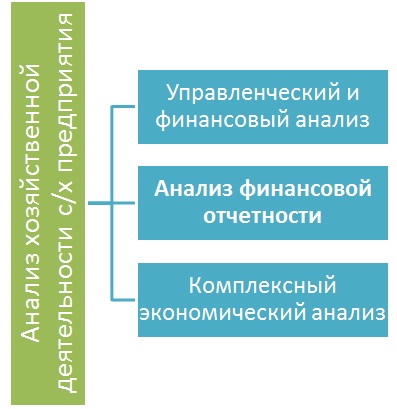

Место анализа финансовой отчетности в общем анализе деятельности с/х предприятия

Анализ финансовой отчетности – это процесс в ходе которого определенными методами проводится оценка финансовых отчетов предприятий АПК.

В бухгалтерской (финансовой) отчетности фиксируются финансовые данные об имущественном положении и эффективности финансово – хозяйственной деятельности предприятия, которые обычно оцениваются с помощью различных финансовых коэффициентов и методов. Оценка и анализ финансовой отчетности позволяют оценивать ликвидность, рентабельность, эффективность всей компании и процессов движения денежных средств. Место анализа финансовой отчетности в общем анализе деятельности предприятия, представлено на рисунке.

Источники информации для анализа финансовой отчетности предприятий АПК

Основными формами бухгалтерской (финансовой) отчетности, в т.ч. сельскохозяйственных товаропроизводителей, подлежащих анализу, являются:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- пояснения к бухгалтерскому балансу и отчету о финансовых результатах.

Состав Бухгалтерского баланса сельскохозяйственного предприятия

1. Бухгалтерский баланс. Данная форма финансовой отчетности является основной, ее формируют практически все предприятия, за исключением тех, которые относятся к субъектам малого предпринимательства и находятся на таких налоговых режимах, которые позволяют не формировать эту форму отчетности. Термин «баланс» подразумевает равновесие, в нашем случае, применительно к той информации, которая содержится в бухгалтерском балансе, равновесие активов (имущества) и пассивов (источников имущества) предприятия.

Бухгалтерский баланс сельскохозяйственного предприятия состоит из пяти разделов:

- внеоборотные активы, в данном разделе формируется информация о наличии нематериальных активов и основных средств предприятия по остаточной стоимости, т.е. с учетом вычета начисленной по ним суммы амортизации;

- оборотные активы, раздел, в котором формируется информация о запасах предприятия, его дебиторской задолженности, денежных средствах и иных оборотных активах;

- собственный капитал, является разделом бухгалтерского баланса, в котором отражается информация о величине уставного, резервного, добавочного капитала предприятия, а так же о величине нераспределенной прибыли или непокрытого убытка;

- долгосрочные обязательства, является разделом бухгалтерского баланса, в котором отражается информация о долгосрочных заемных средств, взятых предприятием у различных источников финансирования;

- краткосрочные обязательства, является разделом бухгалтерского баланса, в котором отражается информация о краткосрочных кредитах и займах, а так же информация о кредиторской задолженности предприятия, доходах будущих периодов, оценочных обязательствах и прочих обязательствах предприятия.

До 2010 года форма бухгалтерского баланса, разработанная Правительством РФ, содержала более подробную информацию об имуществе предприятия. Так, в частности, до 2010 года в бухгалтерском балансе раскрывался состав запасов предприятия, а дебиторская задолженность делилась по срокам исполнения обязательств дебиторами.

Состав Отчета о финансовых результатах сельскохозяйственного предприятия

2. Отчет о финансовых результатах. Данная форма отчетности содержит информацию о финансовых результатах деятельности предприятия. В ней отражены такие показатели как:

- выручка – денежное выражение стоимости реализованной предприятием продукции (товаров, услуг);

- себестоимость продаж – расходы на производство (реализацию) товаров, работ и услуг предприятия;

- управленческие и коммерческие расходы – дополнительные издержки предприятия, связанные с осуществлением основных видов деятельности;

- проценты к получению и к уплате – причитающиеся предприятию и причитаемые другим предприятиям проценты, исходя из обусловленных учредительными документами условий и прочих договоров;

- прочие доходы и расходы – доходы и расходы не являющиеся основными видами деятельности предприятия;

- налог на прибыль – величина налога на прибыль или иного налога, например, ЕСХН, вычитаемого из прибыли до налогообложения предприятия.

В отчете о финансовых результатах с/х предприятия основными результативными показателями являются показатели прибыли, которые подразделяются на:

- валовую прибыль – прибыль, сформированную, как разность между объемов продажи продукции, оказанных услугах и себестоимости ее производства;

- прибыль от продаж – прибыль, сформированную как разность между валовой прибылью предприятия, его управленческими и коммерческими расходами;

- прибыль до налогообложения – прибыль, сформированную как разность между прибылью от продаж, прочими доходами расходами предприятия;

- чистую прибыль – прибыль, оставшуюся в распоряжении предприятия после уплаты соответствующих налогов.

Отчет о финансовых результатах, в отличии от бухгалтерского баланса формируется на два года. Некоторые предприятия включают расшифровку к основным строкам отчета о финансовых результатах, так в данном отчете может быть представлена информация о структуре выручки или себестоимости.

Другие формы отчетности сельскохозяйственной организации для анализа

3. Отчет об изменениях капитала. Форма отчетности, в которой подробно представлено изменение собственного капитала коммерческой организации.

4. Отчет о движении денежных средств. Форма отчетности, в которой сформирована информация о движении денежных средств по текущей, инвестиционной и финансовой деятельности хозяйствующего субъекта.

5. Пояснения к бухгалтерскому балансу и отчету о финансовых результатах. Данная форма бухгалтерской отчетности предприятий, является наиболее объемной. В ней содержится информация о составе основных средств, уровне амортизации по каждой их группе. Информация о запасах, дебиторской и кредиторской задолженности, структура себестоимости продукции.

Кроме бухгалтерской (финансовой) отчетности к источникам информации при проведении анализа финансовой отчетности предприятия можно отнести:

- статистическую отчетность;

- данные внутренних учетных документов;

- бизнес – план предприятия;

- внутренние данные отделов и служб предприятия.

Цель и задачи анализа финансовой отчетности сельскохозяйственной организации

Целью анализа финансовой отчетности организации является выявление, как положительных, так и отрицательных тенденций ее деятельности и разработка практических рекомендаций по повышению эффективности финансово – хозяйственной деятельности объекта исследования.

Анализ финансовой отчетности сельскохозяйственной организации предполагает решение следующих задач:

- чтение и обзор форм финансовой отчетности;

- изучение источников формирования и имущества предприятия;

- анализ обеспеченности предприятия основными и оборотными средствами;

- оценка показателей финансовой устойчивости;

- оценка показателей ликвидности и платежеспособности;

- анализ эффективности использования основных и оборотных средств;

- оценка показателей прибыльности и рентабельности;

- анализ движения денежных средств;

- анализ изменения капитала;

- анализ чистых активов;

- обоснование мер по улучшению финансово – хозяйственной деятельности предприятия.

Методы анализа финансовой отчетности сельскохозяйственного предприятия

При анализе финансовой отчетности компаний обычно используются несколько методов, включая:

- горизонтальный анализ, который сравнивает финансовые данные за два года или более, как в абсолютном выражении, так и в процентах;

- вертикальный анализ отображает каждую категорию счетов в балансе в процентах от общей суммы счета;

- коэффициентный анализ – анализ показателей финансовой отчетности.

Обычно проведение анализа финансовой отчетности начинается с горизонтального анализа. Горизонтальный анализ финансовой отчетности предполагает, что компания работает в течении нескольких периодов, при этом данный анализ фокусируется на тенденциях и изменениях в финансовых отчетах с течением времени. Наряду с суммами, представленными в финансовых отчетах, горизонтальный анализ может помочь пользователю финансовой отчетности видеть относительные изменения с течением времени и выявлять позитивные или, возможно, тревожные тенденции.

В ходе осуществления горизонтального анализа производится расчет абсолютных и относительных отклонений данных бухгалтерской отчетности предприятия.

Вертикальный анализ финансовой отчетности проводится в целях определения общего финансового состояния, поскольку все суммы за данный год конвертируются в проценты от основного компонента финансовой отчетности. Анализ по вертикали или по размеру позволяет увидеть состав каждого финансового отчета и определить, произошли ли существенные изменения. После того, как общая сумма активов каждого года устанавливается как 100% (или общие обязательства плюс акционерный капитал, поскольку суммы должны быть сбалансированы), суммы различных счетов рассчитываются в процентах от общей суммы активов.

Ув.% = i/N * 100%

где Ув.% – уровень отдельного показателя в итоговой величине показателей финансовой отчетности, %;

i – значение показателя группы показателей, тыс.руб.;

N – итоговое значение (сумма) всех показателей, тыс.руб. Основным и наиболее значимым направлением анализа финансовой отчетности коммерческой организации, является анализ ее финансового состояния.

Таким образом, подведем итог:

- анализ финансовой отчетности является частью анализа хозяйственной деятельности с/х предприятия;

- источниками информации для проведения анализа финансовой отчетности сельскохозяйственной организации служат отчетные формы предприятия, а так же иные данные;

- проведение анализа финансовой отчетности основано на использовании методов горизонтального, вертикального и коэффициентного анализа;

- значение анализа финансовой отчетности предприятия обусловлено необходимостью оценки его текущего финансового состояния, эффективности производственно сбытовой деятельности и планирования развития на перспективу.