Понятие и расчет рентабельности продаж: Методика факторного анализа рентабельности продаж

Содержание

- 1 Что означает показатель рентабельности продаж и для чего рассчитывается?

- 2 Формула расчета рентабельности продаж

- 3 Где взять показатели для расчета рентабельности продаж?

- 4 Пример расчета рентабельности продаж

- 5 Факторы влияющие на рентабельность продаж

- 6 Факторный анализ рентабельности продаж

- 7 Факторная модель рентабельности продаж

- 8 Вывод по результатам факторного анализа рентабельности продаж

Что означает показатель рентабельности продаж и для чего рассчитывается?

Для того чтобы оценить итоги деятельности предприятия в отчетном периоде, используют показатель экономического ЭФФЕКТА — прибыль, однако, данного показателя не достаточно для оценки ЭФФЕКТИВНОСТИ, поэтому собственникам предприятия необходимо произвести расчет показателей рентабельности.

Одним из таких показателей является Рентабельность продаж.

Рентабельность продаж — это показатель эффективности реализации продукции (товаров или услуг), выражающий размер прибыли в расчете на 1 рубль выручки или товарооборота.

Формула расчета рентабельности продаж

Рпр = Ппр. / В (ТО) * 100%

где:

- Рпр — общая формула рентабельности продаж;

- Ппр — показатель прибыли от реализации продукции (товаров, услуг) — стр. 2200 Ф№2;

- В (ТО) — выручка, товарооборот — стр. 2110 Ф№2

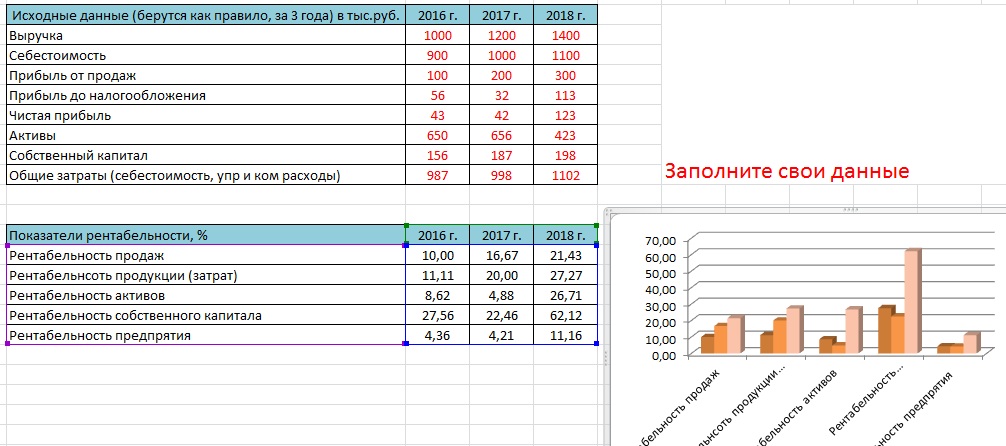

Где взять показатели для расчета рентабельности продаж?

Пример расчета рентабельности продаж

Представим расчет на основании данных представленных в выше приведенном Отчете о финансовых результатах:

- 2016 год: 8873 / 444439 * 100% = 1,99%

- 2017 год: 6402 / 416089 * 100% = 1,54%

Обратите внимание!!! В практике НЕ СУЩЕСТВУЕТ таких показателей рентабельности как:

— рентабельность продаж предприятия;

— рентабельность продаж капитала;

— рентабельность продаж активов;

— рентабельность продаж производства.

Этих показателей НЕТ в природе!!! Их ошибочно путают с РЕНТАБЕЛЬНОСТЬЮ ПРОДАЖ о которой мы говорили выше.

Факторы влияющие на рентабельность продаж

Прямыми факторами, влияющими на изменение рентабельности продаж, являются:

- прибыль от продаж;

- выручка (товарооборот);

Косвенными факторами, изменения рентабельности продаж, являются:

- затраты (т.к. они влияют на прибыль);

- индекс цен и уровень инфляции, (т.к. он влияет на величину выручки от продаж);

- спрос покупателей (т.к. он влияет на количество продаж, а соответственно и на прибыль);

- другие факторы, связанные с эффективностью деятельности предприятия.

Факторный анализ рентабельности продаж

Для определения факторов на изменение рассматриваемого показателя, сначала строится факторная модель: Pn=Пn/B=B-(c/c+к.р.+у.р.)/B=(B-З)/B

Приведем пример факторного анализа рентабельности продаж на примере конкретного предприятия.

Таблица 1 — Данные для факторного анализа рентабельности продаж ООО «Руно» за 2014 -2016 гг.

| Показатели | 2014 | 2015 | 2016 |

| Товарооборот, тыс.руб. | 19974 | 18067 | 17574 |

| Себестоимость продаж, тыс.руб. | 9418 | 9374 | 9870 |

| Издержки обращения, тыс.руб. | 4497 | 4807 | 4975 |

| Прибыль от продаж, тыс.руб. | 6059 | 3886 | 2729 |

| Рентабельность продаж, % | 30,33 | 21,51 | 15,53 |

Факторная модель рентабельности продаж

Составляем модель для проведения факторного анализа:

Pn=Пn/B=B-(c/c+к.р.+у.р.)/B=(B-З)/B

где, Пп – прибыль от продаж; В – выручка (товарооборот); c/c – себестоимость; к.р. – коммерческие расходы (издержки обращения); у.р.- управленческие расходы; З – затраты (расходы)

1. Определим изменение рентабельности объема продаж в 2014 — 2016 году за счет изменения объема реализации ∆ Pn (∆ Вp) по формуле:

ΔPn(B)=(Bотч. — Збаз.)/Bотч. — (Bбаз.-З баз.)/Bбаз. или Pn — Pnбаз.

2015 г. к 2014 г.: ΔPn(B) = (18067-(9418+4497))/18067 — (19974-(9418+4497))/19974 = 0,2298 – 0,3033 = — 0,0735

2016 г. к 2015 г.: ΔPn(B) = (17574-(9374+4807))/17574 — (18067-(9374+4807))/18067 = 0,193 – 0,215 = -0,022

2016 г. к 2014 г.: ΔPn(B) = (17574-(9418+4497))/17574 — (19974-(9418+4497))/19974 = 0,2082 – 0,3033 = — 0,0951

2. Рассчитаем изменение рентабельности объема продаж за счет увеличения затрат ∆ Pvп(∆S) по формуле:

ΔPn(s)=(Bотч. — Зотч.)/Bотч. — (Bотч.-З баз.)/Bотч.

2015 г. к 2014 г.: ΔPn(s) = (18067 – (9374+4807))/18067 — (18067-(9418+4497))/18067 = 0,215 – 0,2298 = -0,0148

2016 г. к 2015 г.: ΔPn(s) = (17574 – (9870+4975))/17574 — (17574-(9374+4807))/17574 = 0,1552– 0,193 = -0,0378

2016 г. к 2014 г.: ΔPn(s) = (17574 – (9870+4975))/17574 — (17574-(9418+4497))/17574 = 0,1552– 0,2082 = -0,053

3. Проверим соответствие общего применения рентабельности продаж и совокупность влияния факторов:

∆Pvп = ∆Pvп (∆Vp) + ∆Pvп(∆S)

2015 г. к 2014 г.: — 0,0883 = -0,0735 – 0,0148 = — 8,83%

2015 г. к 2014 г.: — 0,0598 = -0,022-0,0378 = -5,98%

2015 г. к 2014 г.: -0,1481 = -0,0951 – 0,053 = -14,81%

Результаты факторного анализа рентабельности продаж представлены в таблице 2.

Таблица 2 – Результаты факторного анализа рентабельности продаж в %

| Наименование фактора | 2015-2014 | 2016-2015 | 2016-2014 |

| За счет изменения физического объема продаж | -7,35 | -2,2 | -9,51 |

| За счет изменения себестоимости и издержек обращения | -1,48 | -3,78 | -5,3 |

| Всего | -8,83 | -5,98 | -14,81 |

Вывод по результатам факторного анализа рентабельности продаж

Таким образом, на основании выше представленных данных можно сделать следующий вывод: В 2015 году относительно 2014 года рентабельность продаж снизилась на 8,83%, в том числе за счет снижения физического объема продаж товаров, рентабельность продаж снизилась на 7,35%, а за счет увеличения общей величины затрат, рентабельность продаж снизилась на 1,48%. В 2016 году относительно 2015 года рентабельность продаж снизилась на 5,98%, в том числе за счет снижения физического объема продаж товаров, рентабельность продаж снизилась на 2,2%, а за счет увеличения общей величины затрат, рентабельность продаж снизилась на 3,78%. В 2016 году относительно 2014 года рентабельность продаж снизилась на 14,81%, в том числе за счет снижения физического объема продаж товаров, рентабельность продаж снизилась на 9,51%, а за счет увеличения общей величины затрат, рентабельность продаж снизилась на 5,3%.