Содержание

Цель и источники информации для анализа

В целом, сама специфика методологии анализа доходов и расходов сельскохозяйственной организации, является довольно простой, однако при осуществлении такого анализа следует учитывать ряд факторов, повлиявших на формирование анализируемых доходов и расходов, их состава, структуры и динамики.

Целью анализа доходов и расходов сельскохозяйственной организации, является определение из состава, структуры, динамики и разработка путей оптимизации.

Анализ доходов и расходов позволяет дать оценку эффективности деятельности сельскохозяйственного предприятия, его прибыльности, как в общем, так и в частности, т.е. по отдельным видам и направлениям деятельности.

Источниками информации для анализа доходов и расходов сельскохозяйственной организации являются:

— отчет о финансовых результатах;

— пояснения к бухгалтерскому балансу и отчету о финансовых результатах;

— формы отчетности АПК (для сельскохозяйственных предприятий);

— Годовые отчеты предприятий.

Способы и методы анализа доходов и расходов

Основными способами и методами анализа доходов и расходов сельскохозяйственного товаропроизводителя, также как и любой другой коммерческой организации, являются:

— вертикальный и горизонтальный анализ доходов и расходов сельскохозяйственного предприятия;

— анализ влияния доходов на итоговые финансовые результаты предприятия;

— анализ влияния доходов на показатели рентабельности деятельности сельскохозяйственного предприятия;

— анализ выполнения плановых показателей по формированию доходов и осуществлению расходов предприятия;

— анализ доходов и расходов с использованием методов корреляционного и математического анализа;

— анализ разложения расходов по их видам, элементам затрат и т.д.

Информация для анализа доходов и расходов предприятия, в основном отражена, хоть и в довольно сжатом виде, в отчете о финансовых результатах. Данный отчет делит доходы и расходы по обычным видам деятельности, которые отражены в выручке и себестоимости и доходы и расходы от прочих видов деятельности

Показатели анализа доходов и расходов

Основные показатели, которые анализируются в ходе проведения анализа доходов и расходов сельскохозяйственного предприятия, являются:

— выручка от продажи произведенной предприятием сельскохозяйственной продукции;

— себестоимость продаж – сгруппированный показатель, включающий в себя расходы на производство и реализацию сельскохозяйственной продукции;

— коммерческие расходы;

— управленческие расходы;.

— прочие доходам и расходам (доходы и расходы от инвестиционной, финансовой и прочей деятельности).

Величина финансовых результатов, которые формируются на основании соотношения доходов и расходов отражается по отдельным показателям:

— валовая прибыль (убыток), т. е. финансовый результат, сформированный как разность между выручкой полученной от покупателей за реализованную им сельскохозяйственную продукцию и величиной расходов на ее производство и реализацию;

— прибыль (убыток) от продаж, т. е. финансовый результат, сформированный за счет разность валовой прибыли, а также коммерческих и управленческих расходов, при учете того, что они имеются на предприятии и (или) отражаются отдельно на соответствующих счетах;

— прибыль (убыток) до налогообложения, т. е. финансовый результат, определяющийся как разница между прибылью от продаж, а также иными расходами и доходами, не входящих в состав основной деятельности сельскохозяйственного предприятия;

— чистая прибыль (непокрытый убыток), это которая остается предприятию после уплаты налога на прибыль и отложенных налоговых активов и обязательств, либо убыток, который будет переведен на следующие периоды и потребует средств для своего покрытия.

В итоге, полученные финансовые результаты, в случае их положительной величины, в зависимости от установленного порядка в сельскохозяйственной организации, а также от формы собственности предприятия, подлежат распределению.

Методология анализа доходов и расходов организации

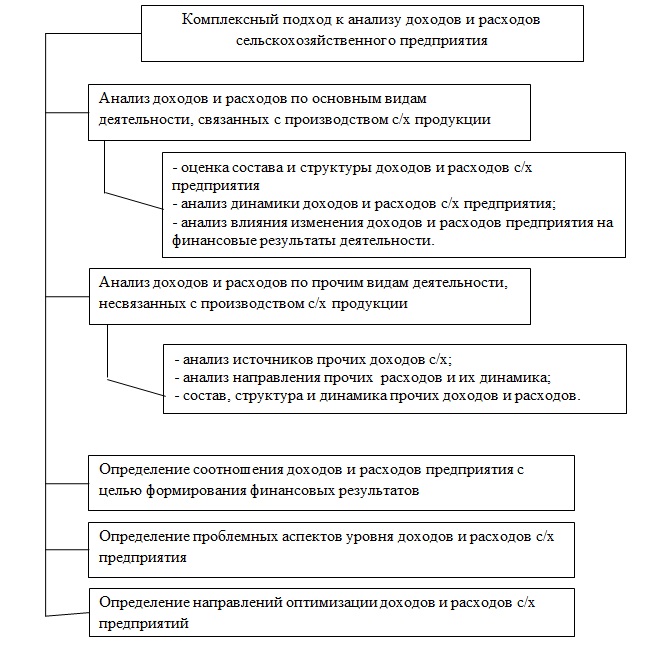

Для того, чтобы провести качественный и доскональный анализ доходов и расходов сельскохозяйственного товаропроизводителя, а также принять рациональные управленческие решения по их оптимизации, необходимо использовать комплексный подход (рисунок 1).

[flat_ab id=»11″]

Более подробно рассмотрим саму методологию анализа доходов и расходов сельскохозяйственной организации.

На первом этапе осуществляется группировка расходов и доходов по различным признакам. Например, доходы сельскохозяйственного предприятия могут быть сгруппированных по видам продукции, а расходы по видам продукции или элементам затрат.

Основным способом анализа доходов и расходов предприятия, является изучение изменения их величины в динамике, для этого рассчитываются темпы роста доходов и расходов, их абсолютное изменение.

Темп роста доходов и расходов, как в целом, так и по отдельным их видам

Дтр% = SД(Р)1/SД(Р)0 * 100%

где, Дтр% – темп роста доходов (расходов), %;

SД1 – сума доходов (расходов) за отчетный период;

SД0 – сумма доходов (расходов) за предыдущий период.

Темп роста доходов (расходов) показывает на сколько процентов они изменились относительно базового (прошлого) отчетного периода.

Структура доходов (расходов) — это доля, которую составляет тот или иной доход (расход) в общих доходах (расходах). Расчет структуры производится по следующей формуле:

D = Д (Р)i / Д (Р) х 100%,

где D – доля определенного вида дохода (расхода), %;

Дi – доходы (расходы) от вида деятельности;

Д – общие доходы (расходы).

Соотношение доходов и расходов необходимо предприятию для определения итоговых финансовых результатов. Анализ соотношения доходов и расходов позволяет определить величину прибыли (убытка), полученного сельскохозяйственной организацией, как в целом, так и по отдельным видам деятельности. Наличие убытка предполагает поиск путей оптимизации расходов и повышения доходов предприятия, которые бы могли покрыть имеющиеся расходы и способствовать наличию самоокупаемости на предприятии.

Анализ доходов и расходов предприятия в итоге переходит к анализу его финансовых результатов, т.к. проведение исследования структуры и динамики доходов компании, является основой для расчета, а как следствие и анализа ее финансовых результатов.

Этапы анализа доходов и расходов предприятия АПК

В целях систематизации процесса анализа показателей финансовых результатов предприятия, целесообразно представить весь процесс анализа в графической форме, исходя из этапов (рисунок 2).

[flat_ab id=»5″]

Итоги анализа финансовых результатов предприятия формируются и оцениваются с целью дальнейшей разработки мероприятий по росту прибыли. При этом на данном этапе могут быть использованы различные методы прогнозирования финансовых результатов предприятия.

ПРИМЕР ТАБЛИЦЫ С АНАЛИЗОМ ПРОЧИХ ДОХОДОВ И РАСХОДОВ ПРЕДПРИЯТИЯ

Таким образом, по результатам проведённых исследований, можно сделать следующие основные выводы:

— доходы и расходы сельскохозяйственного предприятия, являются основными элементами, формирующими финансовые результаты его деятельности и определяющими уровень рентабельности или убыточности;

— учет доходов и расходов на предприятиях сельскохозяйственной отрасли, осуществляется в постоянном режиме, а достоверность и полнота данных подтверждается, как первичными документами, так и регистрами учета и формами отчетности;

— значимость своевременного и тщательного анализа структуры, состава и динамики доходов сельскохозяйственного предприятия, обусловлена необходимостью постоянного контроля над уровнем и величиной финансовых результатов его деятельности;

— анализ доходов и расходов сельскохозяйственных организаций проводится с использованием, как правило методик вертикального и горизонтального анализа, а также методов факторного и корреляционного анализа.