Пассивы предприятия: понятие, виды, счета учета пассивов

Содержание

Что такое пассивы предприятия?

Под пассивами предприятия понимаются источники, за счет которых сформировано имущество организации. Т.е. за счет каких источников приобретено или кому принадлежат объекты основных и оборотных средств.

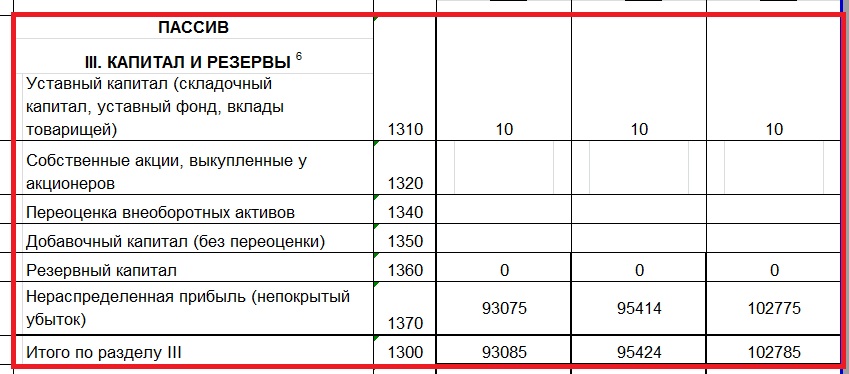

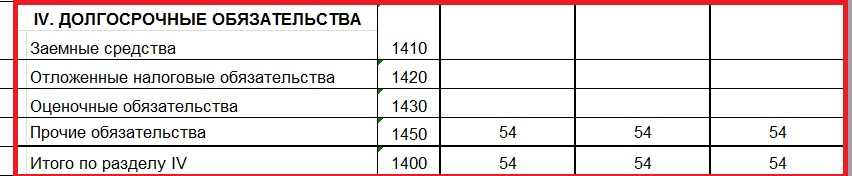

Пассивы отражаются в III, IV и V разделах бухгалтерского баланса

Для того чтобы более точно разобраться, что же представляют пассивы предприятия предлагаем рассмотреть пример:

У предприятия на балансе в активах числится автомобиль, он может быть куплен за счет:

Именно за счет каких средств приобретен этот автомобиль и будет отражена его величина стоимости в пассивах.

Приведем примеры проводок приобретения автомобиля за счет собственных и заемных средств

| Хозяйственная операция | Дт | Кт | Сумма, тыс.руб. |

| Приобретаем автомобиль за счет собственных средств | |||

| 1. Внесены учредителем денежные средства в качестве взноса в УК | 51 | 75 | 1 350 |

| 2. Приобретен автомобиль за счет внесенных учредителем денежных средств | 08 | 76 | 1 350 |

| 3. Оплачен счет поставщика за автомобиль за счет собственных средств предприятия | 76 | 51 | 1 350 |

| 4. Автомобиль введен в эксплуатацию | 01 | 08 | 1 350 |

| Приобретаем автомобиль за счет заемных средств | |||

| 1. Взят кредит в банке на приобретение автомобиля | 51 | 66,67 | 1 350 |

| 2. Приобретен автомобиль за счет кредитных средств | 08 | 76 | 1 350 |

| 3. Оплачен счет поставщика за автомобиль за кредитных средств | 76 | 51 | 1 350 |

| 4. Автомобиль введен в эксплуатацию | 01 | 08 | 1 350 |

Таким образом, в широком смысле:

Пассив — источники образования имущества

[flat_ab id=»5″]

Примеры пассивов предприятия

- нераспределенная прибыль — это пассив, относящийся к собственным средствам предприятия. Он формируется следующим образом: в результате своей деятельности предприятие получает прибыль, после чего платит налоги и выплачивает дивиденды собственникам, а все что остается с помощью бухгалтерской проводки Дт 99 Кт 84 отражается в нераспределенной прибыли;

- кредиторская задолженность — это задолженность предприятия перед определенными физическими и юридическими лицами, в том числе перед работниками. В бухгалтерском балансе кредиторская задолженность отражена в составе краткосрочных обязательств;

- долгосрочные кредиты и займы — предприятие может брать долгосрочные кредиты, например автомобиль в лизинг, тогда и образуется этот вид задолженности, входящий в состав долгосрочных обязательств.

Состав пассивов предприятия

Исходя из данных бухгалтерского баланса, пассивы предприятия делятся на:

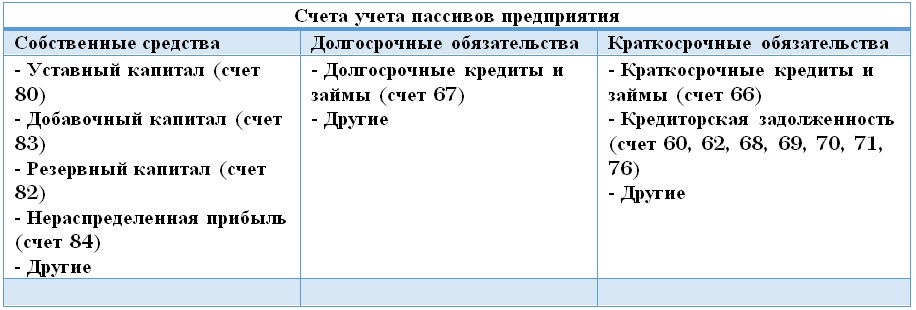

- собственные средства — т.е. пассивы сформированные за счет личных средств предприятия: уставного капитала, резервов, прибыли и т.п.

- долгосрочные обязательства — это займы и кредиты выданные на срок более 1 года, а так же отложенные налоговые и оценочные обязательства.

- краткосрочные обязательства — это кредиты и займы краткосрочного характера (менее 12 месяцев), а также кредиторская задолженность, доходы будущих периодов и оценочные обязательства.

[flat_ab id=»5″]

Счета бухгалтерского учета на которых учитываются пассивы

Собственные средства + Долгосрочные обязательства + Краткосрочные обязательства = Валюта баланса