Факторный анализ оборачиваемости капитала

Содержание

- 1 Исходные данные для факторного анализа оборачиваемости капитала — пример

- 2 Влияние на оборачиваемость капитала изменения выручки от продаж

- 3 Влияние на оборачиваемость капитала изменения среднегодовой величины капитала

- 4 Общее изменение оборачиваемости капитала за счет влияния двух факторов

- 5 Вывод по результатам факторного анализа капиталоотдачи

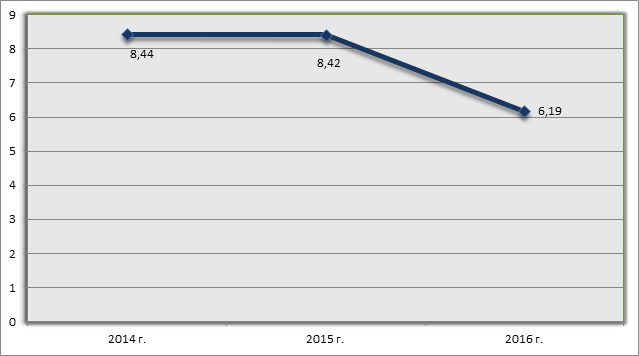

Исходные данные для факторного анализа оборачиваемости капитала — пример

| Показатели | 2014г. | 2015г. | 2016г. |

| Выручка, тыс.руб. | 186990 | 184539 | 171687 |

| Коэффициент оборачиваемости капитала, оборотов | 8,44 | 8,42 | 6,19 |

| Фондоотдача, руб. | 53,15 | 51,97 | 45,43 |

| Рентабельность продаж, % | 7,99 | 7,6 | 6,6 |

| Рентабельность продукции, % | 8,68 | 8,22 | 7,06 |

| Рентабельность собственного капитала по балансовой прибыли, % | 117,26 | 104,44 | 59,26 |

Динамика капитала компании имеет отрицательную тенденцию, так в 2015 году данный показатель снизился на 0,01 оборота, а в 2016 году еще на 2,23 оборота.

Влияние на оборачиваемость капитала изменения выручки от продаж

1. Определение влияния на оборачиваемость капитала изменения выручки от продаж:

1.1) 2015 г. к 2014 г.

Коб.к1= Т0/К0 = 186990/22167,5 = 8,4353

Коб.к2= Т1/К0 = 184539/22167,5 = 8,3247

∆ Коб.к(Т) в 2015 г. к 2014 г. = 8,3247-8,4353 = -0,1106

1.2) 2016 г. к 2015 г.

Коб.к1 = Т0/К0 = 184539/21908,5= 8,4231

Коб.к2 = Т1/К0 = 171687/21908,5 = 7,8365

∆ Коб.к(Т) в 2016 г. к 2015 г. = 7,8365-8,4231 = -0,5866

1.3) 2016 г. к 2014 г.

Коб.к1 = Т0/К0 = 186990/22167,5 = 8,4353

Коб.к2 = Т1/К0 = 171687/22167,5 = 7,7449

∆ Коб.к(Т) в 2016 г. к 2014 г. = 7,7449-8,4353 = -0,6904

[flat_ab id=»5″]

Влияние на оборачиваемость капитала изменения среднегодовой величины капитала

2. Определение влияния на оборачиваемость капитала изменения среднегодовой величины капитала:

2.1) 2015 г. к 2014 г.

Коб.к3 = Т1/К0 = 184539/22167,5 = 8,3247

Коб.к4 = Т1/К1 = 184539/21908,5= 8,4231

∆ Коб.к (К) в 2015 г. к 2014 г. = 8,4231-8,3247 = 0,0984

2.2) 2016 г. к 2015 г.

Коб.к3 = Т1/К0 = 171687/21908,5 = 7,8365

Коб.к4 = Т1/К1 = 171687/27740 = 6,1891

∆ Коб.дз (К) в 2016 г. к 2015 г. = 6,1891-7,8365 = -1,6474

2.3) 2016 г. к 2014 г.

Коб.к3 = Т1/К0 = 171687/22167,5 = 7,7449

Коб.к4 = Т1/К1 = 171687/27740 = 6,1891

∆ Коб.к (К) в 2016 г. к 2014 г. = 6,1891-7,7449 = -1,5558

Общее изменение оборачиваемости капитала за счет влияния двух факторов

3. Общее изменение оборачиваемости капитала за счет влияния двух факторов:

2015 г. к 2014 г. ∆ Коб.к = -0,1106+0,0984 = -0,0122 оборота

2016 г. к 2015 г. ∆ Коб.к = -0,5866-1,6474 = -2,234 оборота

2016 г. к 2015 г. ∆ Коб.к = -0,6904-1,5558 = -2,2462 оборота

В таблице 2 представим обобщенные результаты факторного анализа оборачиваемости капитала ООО «ХХХ» за 2014-2016гг.

Таблица 2 — Обобщенные результаты факторного анализа оборачиваемости капитала

| Наименование фактора, повлиявшего на изменение оборачиваемости капитала | 2015 г. к 2014 г. | 2016 г. к 2015 г. | 2016 г. к 2014г. |

| Выручка | -0,1106 | -0,5856 | -0,6904 |

| Среднегодовая величина капитала | +0,0984 | -1,6474 | -1,5558 |

| Итого | -0,0122 | -2,234 | -2,2462 |

Вывод по результатам факторного анализа капиталоотдачи

В итоге, на снижение оборачиваемости капитала ООО «ХХХ», оказало влияние снижение выручки от продаж, так за счет данного фактора, уровень оборачиваемости капитала в 2014 году снизился на 0,1106 оборота, в 2015 году на 0,5856 оборота и в 2016 году на 0,6904 оборота. За счет снижения среднегодовой величины капитала в 2015 году относительно 2014 года, уровень капиталоотдачи возрос на 0,0984 оборота, а в 2016 году – рост среднегодовой величины капитала способствовал снижению его оборачиваемости на 1,6474 оборота.

Читайте также:

Факторный анализ оборачиваемости дебиторской задолженности

Факторный анализ оборачиваемости запасов

Оборотные средства и оборотный капитал