Содержание

Понятие доходов и расходов предприятий АПК

Наиболее важным аспектом функционирования любого хозяйствующего субъекта, в том числе предприятий отрасли АПК, в условиях рыночных отношений и высокого уровня конкуренции, является безубыточность производственно-сбытовой деятельности, покрытие расходов собственными доходами. Для обеспечения самоокупаемости производства сельскохозяйственных предприятий, а также обеспечения самофинансирования, доходы таких предприятий должны не только покрывать все расходы, но и обеспечивать дальнейшее развитие организации, а следовательно быть выше уровня расходов.

С 2000 года, все организации, в том числе, занимающиеся производством и реализацией сельскохозяйственной продукции, формируют в бухгалтерском учете информацию о доходах и расходах на основании установленного порядка, который был утвержден Минфином России в Положениях по бухгалтерскому учету «Доходы организации» (ПБУ 9/99) и «Расходы организации» (ПБУ 10/99).

Доходами организации признается «увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашение обязательств, приводящее к увеличению капитала этой организации, за исключением вклада участников».

Расходы «это затраты определенного периода времени, документально подтвержденные, экономически оправданные (обоснованные), полностью перенесшие свою стоимость на реализованную за этот период продукцию».

Говоря о доходах и расходах как об экономической категории, сразу необходимо отметить, что данные понятия существенно отличаются от таких понятий, как прибыль и убыток. Доходы и расходы формируют финансовые результаты, которые, в конечном счете, представляют собой ту самую прибыль или убыток.

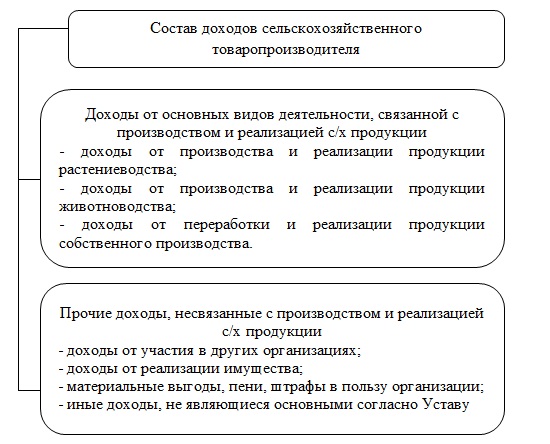

Состав доходов сельскохозяйственного предприятия

Состав доходов сельскохозяйственных товаропроизводителей представлен на рисунке 1.

[flat_ab id=»11″]

Рассмотрим более подробно каждый из видов доходов сельскохозяйственных товаропроизводителей.

1. Доходы от производства и реализации продукции растениеводства включают в себя выручку от реализации произведенной растениеводческой продукции. Продукция растениеводства может производиться разными предприятиями в разных видах и наименованиях. Некоторые предприятия АПК специализируются только на одном виде производства продукции, например зерно, а другие выращивают и реализуют несколько видов такой продукции. К примеру, тот же самый СПК «Береговой» в Кемеровской области специализируется на производстве: овощей, картофеля, лука и других культур, в тоже время кооператив выращивает зерно для корма животных.

2. Доходы от производства и реализации продукции животноводства. Как правило, производство продукции животноводства организуется параллельно с производством зерновых и иных растениеводческих культур, что вызвано необходимостью формирования кормовой базой для животных. Продукция животноводства реализуется как в живом весе, так и в переработанном виде.

3. Доходы от переработки и реализации продукции собственного производства составляют важную часть выручки от реализации сельскохозяйственной продукции предприятий сферы АПК. Необходимость переработки продукции, ее фасовки и упаковки вызвана наиболее высоким уровнем рентабельности такой продукции по сравнению с той, которая реализуется в не переработанном виде.

4. Доходы от участия в других организациях предполагают получение процентов (дивидендов) от участия капитала сельскохозяйственного предприятия в других организациях.

5. Доходы от реализации имущества. По мере необходимости сельскохозяйственный товаропроизводитель может реализовать другим физическим и юридическим лицам свое имущество. Например, продать морально устаревшее оборудование или часть оборотных активов, за исключением запасов, реализация которых будет считаться продажей основных видов сельскохозяйственной продукции.

6. Материальные выгоды, пени, штрафы в пользу организации. Данный вид доходов является прочими доходами сельскохозяйственного товаропроизводителя. В состав таких доходов могут, например, включаться штрафы по просроченным договорам поставки материалов или пени за пользование чужими денежными средствами, которые во время, установленное договорами, не были перечислены предприятию.

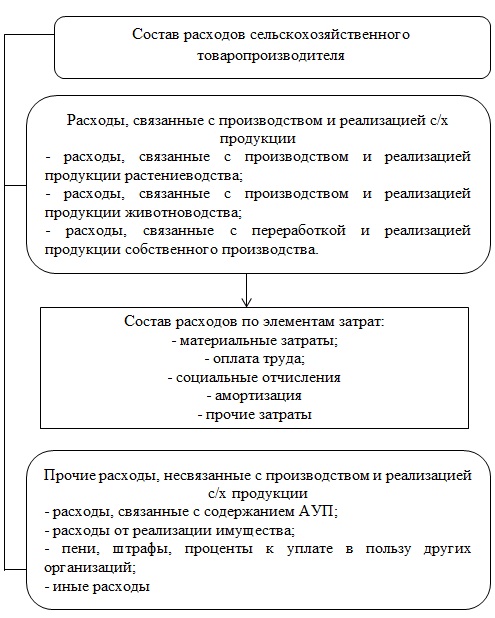

Состав расходов сельскохозяйственного предприятия

Состав расходов сельскохозяйственных товаропроизводителей представлен на рисунке 2.

[flat_ab id=»5″]

Рассмотрим более подробно каждый из видов расходов сельскохозяйственных товаропроизводителей.

1. Расходы, связанные с производством и реализацией продукции растениеводства, связанные с производством и реализацией продукции животноводства, связанные с переработкой и реализацией продукции собственного производства формируются исходя из состава элементов затрат.

1.1 Материальные затраты. Представляют собой затраты на сырье и материалы, необходимые для организации сельскохозяйственного производства. Как правило, на предприятиях сферы АПК, основную долю материальных затрат составляют:

— затраты на ГСМ;

— затраты на семена;

— затраты на удобрения и другие.

1.2 Затраты на оплату труда включают в себя все расходы, связанные с оплатой труда, не только работников, непосредственно занятых в сельскохозяйственном производстве, но и на оплату труда руководителей и служащих, в отличии, например, от торговых предприятий, где затраты на оплату труда входят в состав коммерческих расходов или издержек обращения предприятия.

1.3 Отчисления на социальные нужды – это платежи в пенсионный фонд и органы социального страхования. Данные платежи рассчитываются с налогооблагаемой базы (доходов работника) и оплачиваются за счет средств самого сельскохозяйственного товаропроизводителя.

1.4 Амортизационные отчисления – представляют собой отчисления, которые формируются исходя из установленного метода начисления амортизации в учетной политики сельскохозяйственного предприятия.

1.5 Прочие расходы – определяются для каждой отрасли отдельно, при этом в нормативно-правовых документах состав таких расходов для отдельно взятой отрасли, в том числе АПК не регламентирован.

Таким образом, доходы и расходы сельскохозяйственных предприятий являются составными элементами, расчет в конечном итоге и сопоставление которых, являются основанием для расчета прибыли или убытка предприятия, как от основных видов деятельности, так и от видов деятельности не связанных с производством и реализацией сельскохозяйственной продукции.

В современных условиях сельскохозяйственные товаропроизводители на территории нашей страны сталкиваются с большим количеством проблем, прямо или косвенно оказывающим влияние на состав, структуру и уровень их доходов и расходов. Стремление оптимизировать свои доходы и расходы является неотъемлемым фактором формирования положительных финансовых результатов, а как следствие, и рентабельности производства и реализации продукции. В связи с чем, большинство сельскохозяйственных товаропроизводителей не ограничиваются только основными видами деятельности — выращиванием овощей, зерновых, картофеля и иных сельскохозяйственных культур, а также производством молока и мясной продукции. Часть предприятий постоянно расширяет свою сферу деятельности, это может быть более глубокая переработка сельскохозяйственной продукции, открытие дополнительных цехов по производству хлебобулочных изделий, рассады, кисло-молочной продукции и т.д. Кроме деятельности, непосредственно связанной с сельскохозяйственным производством, отечественные сельскохозяйственные товаропроизводители, в целях повышения своих доходов, могут заниматься и другими видами деятельности, например открывать на своей базе РТМ станции технического обслуживания, оказывать услуги по уборке снега и отсыпке территории частным лицам и муниципалитетам. Все это необходимо сельскохозяйственным организациям для того, чтобы повысить доходы и сформировать положительный финансовой результат по итогам деятельности, ведь так сложилось, что отрасль сельского хозяйства является довольно убыточной, сама по себе, так как нуждается в больших производственных затратах и является часто субсидированной со стороны государства.