Содержание

Подходы различных авторов к понятию финансовые результаты

Направление на развитие собственных производственных мощностей в условиях жестких экономических санкций и роста курса иностранных валют являются приоритетными для всех отраслей экономики нашей страны, в том числе и АПК. Уровень эффективности производственно – сбытовой деятельности определяет конечный финансовый результат, который формирует финансовые ресурсы сельскохозяйственного товаропроизводителя. В свою очередь финансовые ресурсы необходимы компаниям для организации производственного процесса, покупки нового оборудования, развития инновационной составляющей, автоматизации технологических процессов.

Правильное и рациональное использование полученной по итогам отчетного периода компанией прибыли позволит не только стабильно функционировать в будущем, но и более эффективно развивать свою деятельность, не отставая от конкурентов.

Финансовый результат, как отмечает О.М. Алещенко, отражает деятельность предприятия за определенный период времени. Положительный финансовый результат, то есть прибыль, считают основной целью всех коммерческих предприятий, в том числе чья деятельность связана с производством сельскохозяйственной продукции.

О.В. Елисеева отмечает, что «прибыль это конечный финансовый результат, который определяет производственно–хозяйственную деятельность всей организации, образует основу ее экономического развития».

Прибыль как итоговый финансовый результат по мнению И.И. Манастырской, определяет результативность производства, качество и объем произведенной продукции, уровень производительности труда и себестоимости.

Г.В. Савицкая считает, что финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности.

Положения по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), «Расходы организации» (ПБУ 10/99, утвержденные приказом Минфина РФ от 06.05.99, признают доходами увеличение, а расходами – уменьшение экономических выгод в результате поступления или выбытия активов, а также погашения или возникновения обязательств, приводящие к соответствующим изменениям капитала организации.

В соответствии с ПБУ 9/99 «Доходы организации», доходы по их характеру, условиям получения и направленности деятельности компании делятся на ]:

1. Доходы от обычных видов деятельности;

2. Прочие доходы.

Расходы организации по характеру, направленности деятельности фирмы, и условиям осуществления подразделяются на:

1. Расходы по обычным видам деятельности;

2. Прочие расходы.

Источники формирования финансовых результатов

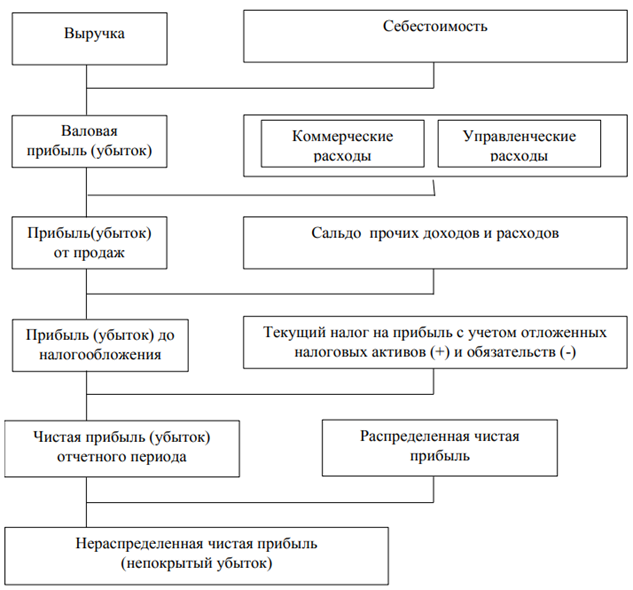

В общем виде основным источником формирования финансовых результатов деятельности коммерческих предприятий, является результаты их производственно – сбытовой, финансовой и иной предпринимательской деятельности, не запрещенной законодательством. Если исходить из нормативно закрепленной формы отчетности, а именно отчета о финансовых результатах, то порядок формирования финансовых результатов можно представить в следующем виде (рисунок 1).

[flat_ab id=»11″]

В зависимости от специфики от специфики деятельности схема формирования финансовых результатов предприятия может корректироваться. Так, например основным источником дохода торгового предприятия, является товарооборот, а себестоимость продаж на таких предприятиях представлена лишь затратами на приобретение товаров для перепродажи, в то время как в сельскохозяйственных организация в себестоимость входят: материальные затраты, затраты, связанные с оплатой труда и социальными отчислениями, амортизация и иные виды затрат.

Направления распределения прибыли

Направления распределения прибыли сельскохозяйственного предприятия представлены на рисунке 2.

Показатели прибыли коммерческой организации тесно связаны с показателями рентабельности, которые являются качественными критериями той самой полученной предприятием прибыли. Для расчета показателей рентабельности могут использоваться различные виды прибыли, как правило, рентабельность продаж и рентабельность продукции рассчитывается на основе прибыли от продаж предприятия.

Рентабельность инвестиций, собственного капитала, активов и заемного капитала может рассчитываться на основании с использованием, как прибыли до налогообложения, так и нераспределенной прибыли. Рентабельность персонала, так же может быть рассчитана как отношение чистой или нераспределённой прибыли, к затратам на персонала, т.е. на его содержание, оплату труда и отчисления на социальные нужды.

Организационная модель учета финансовых результатов представляет собой систему, позволяющую четко организовать процесс контроля, регулирования и управления затратами, доходами, прибылью.

Способы повышения прибыли

Основным направлением и способом повышения прибыли и уровня рентабельности, является повышение объемов производства и продаж при меньших затратах. Повышение объемов производства и продаж продукции можно добиться несколькими способами:

– увеличение количества рабочих смен работы оборудования;

– обновление основных производственных мощностей;

– расширение ассортимента производимой продукции;

– расширение рынков сбыта;

– проведение эффективной рекламной и маркетинговой компании;

– повышение уровня производительности труда;

– внедрение современных производственных технологий.

Как можно заметить, абсолютно все перечисленные меры по повышению прибыли и уровня рентабельности, предполагают существенные затраты, которые могут наоборот, отрицательно сказаться на прибыльности предприятия.

В связи с чем, одновременно, предприятию, увеличивая объемы производства и продажи продукции, необходимо:

– следить за уровнем переменных затрат;

– проводить оптимизацию коммерческих и управленческих расходов;

– проводить анализ точки безубыточности.

Таким образом, финансовые результаты деятельности сельскохозяйственных товаропроизводителей, являются ключевыми характеристиками, определяющими эффективность их функционирования. Финансовый результат является интегрированным показателем функционирования организации и отражает результативность ее деятельности.