Содержание

Формирование финансовых результатов на счетах учета

Показатель прибыли (убытка) от продаж составляют факты хозяйственной жизни, отраженные по счету 90 «Продажи» в соответствии с кумулятивным признаком, то есть показатели финансовых результатов накапливаются нарастающим итогом с начала года. Счет 90 «Продажи» предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации. На нем формируется финансовый результат от обычных видов деятельности, определяемых уставом и учредительными документами организации.

Учет по счету 90 «Продажи» ведется с использованием следующих субсчетов:

– 90.1 «Выручка» (субсчет пассивный) – для учета выручки от продаж;

– 90.2 «Себестоимость продаж» (субсчет активный) – для учета себестоимости продаж;

– 90.3 «Налог на добавленную стоимость» (субсчет активный) – для учета сумм НДС, причитающихся к получению от покупателя (заказчика);

– 90.4 «Акцизы» (субсчет активный) – для учета акцизов по соответствующей группе товаров и продукции;

– 90.5 «Таможенные пошлины» (субсчет активный) – для учета таможенных пошлин по покупным товарам;

– 90.9 «Прибыль/убыток от продаж» (субсчет активно–пассивный) – для выявления финансового результата (прибыль или убыток) от продаж за отчетный месяц.

Для отражения в учете прочих доходов и расходов Планом счетов предусмотрен активно–пассивный счет 91 «Прочие доходы и расходы». К счету 91 «Прочие доходы и расходы» рекомендуется открывать следующие субсчета:

– 91.1 «Прочие доходы» (субсчет пассивный) – для учета доходов от прочей деятельности;

– 91.2 «Прочие расходы» (субсчет активный) – для учета расходов от прочей деятельности;

– 91.9 «Сальдо прочих доходов и расходов» (субсчет активно–пассивный) – для выявления финансового результата от прочей деятельности.

При отражении доходов и расходов в практике российских компаний, обязательному раскрытию в Отчете о финансовых результатах подлежат следующие показатели:

– в части доходов и расходов по обычным видам деятельности: выручка, себестоимость продаж, валовая прибыль, коммерческие расходы, управленческие расходы, прибыль (убыток) от продаж;

– в части прочих доходов и расходов: доходы от участия в других организациях, проценты к получению, проценты к уплате, прочие доходы, прочие расходы;

– обобщающие итоги деятельности организации: прибыль (убыток) до налогообложения, текущий налог на прибыль (отдельной строкой выделяются постоянные налоговые обязательства (активы)), изменение отложенных налоговых обязательств, изменение отложенных налоговых активов, прочее и чистая прибыль (убыток).

Кроме Отчета о финансовых результатах, большинство компаний, в том числе сельскохозяйственных товаропроизводителей, формируют Пояснения к бухгалтерскому балансу и отчету о финансовых результатах, в которых, как правило, подробно раскрываются; источники формирования прибыли организации, состав и структура выручки от продажи продукции; состав и структура расходов.

В российской системе учета финансовый результат определяется путем сравнения доходов и расходов отчетного периода. Однако в российском учете при определении финансового результата используются два разных метода, что обусловлено наличием двух видов отчетности, налоговой и финансовой.

Для установления достоверности прибыли (убытка) от продажи проводится проверка правильности учета отгрузки и реализации продукции и расходов, связанных со сбытом продукции (коммерческих расходов).

Задачи аудита финансовых результатов в АПК

Аудит финансовых результатов в сельскохозяйственных предприятиях имеет свою специфику, которая связана с особенностями специфики бухгалтерского учета финансовых результатов организациями, осуществляющими производство и реализацию сельскохозяйственной продукции.

Основными задачами аудита финансовых результатов, являются:

— оценка соответствия данных синтетического и аналитического учета финансовых результатов хозяйствующего субъекта, данным его бухгалтерской (финансовой) отчетности;

— изучение соблюдения выполнения нормативных требований к учету финансовых результатов и соответствия бухгалтерских операций действующему законодательству в области бухгалтерского учета;

— оценка правильности формирования бухгалтерской отчетности и отражения в ней данных по финансовым результатам;

— оценка правильности формирования и отражения прибыли (убытка) от продаж и от прочих видов деятельности;

— оценка правильности формирования и использования чистой прибыли предприятия.

Направления аудита финансовых результатов в АПК

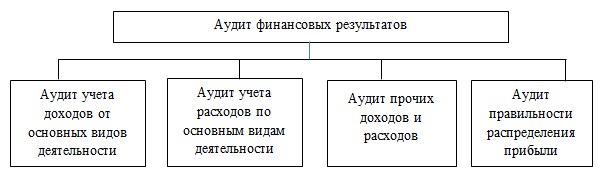

В целом направления аудита финансовых результатов в сельскохозяйственных организациях можно разделить на несколько участков (рис. 1).

Направления аудита финансовых результатов сельскохозяйственных организаций требуют проработки этапов аудиторской проверки.

Этапы аудита финансовых результатов в АПК

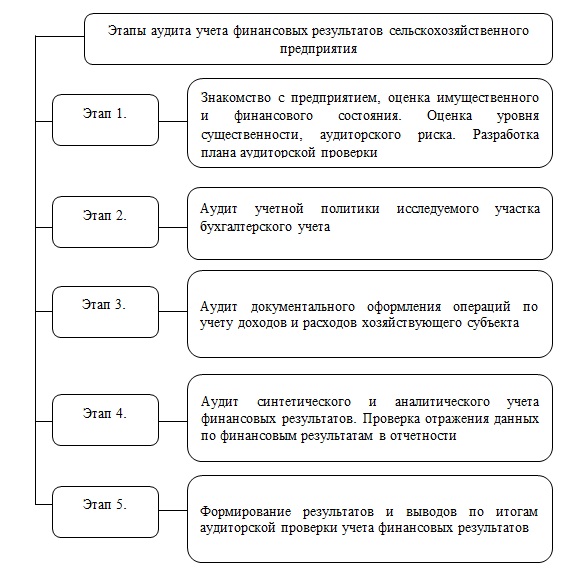

Аудит учета финансовых результатов сельскохозяйственного предприятия проводится в несколько этапов, которые подробно представлены на рисунке 2.

Рассмотрим данные этапы более подробно.

Этап 1. На данном этапе производится знакомство с предприятием, оценка имущественного и финансового состояния. Оценка уровня существенности, аудиторского риска. Разрабатывается план аудиторской проверки. С 2018 года, в связи с введением и применением МСА, программы аудиторской проверки не разрабатываются [36, с. 104-105].

Этап 2. На данном этапе аудитор изучает учетную политику организации именно, а именно ту ее часть (элемент), где отражается методика учета доходов и расходов предприятия. Кроме этого аудитором изучается рабочий план счетов организации и сама система автоматизации учетного процесса на предприятии.

Этап 3. Движение финансовых средств предприятия производится на основании различных первичных документов. На данном этапе аудитор проводит аудит документального оформления операций по учету доходов и расходов хозяйствующего субъекта. К таким документам могут относиться: расходные кассовые ордера, приходные кассовые ордера, платёжные ведомости, счет-факторы, товарно – транспортные накладные и т.п.

Этап 4. На данном этапе аудита учета финансовых результатов проводит аналитические процедуры, которые позволят аудитору убедиться в совпадении числовых данных в следующей последовательности:

– акты инвентаризации дебиторской задолженности;

– данные аналитического учета доходов предприятия;

– данные аналитического учета расходов предприятия;

– сальдо синтетического счета;

– содержимое соответствующих статей бухгалтерского баланса и отчета о финансовых результатах.

Этап 5. Итоги результатов аудиторской проверки учета финансовых результатов оформляются аудиторским заключением, которое с 2018 года, обязательном порядке, регламентируется МСА 700, МСА 705 и МСА 706.

По результатам проведенного аудита данного участка учета аудитор формирует мнение об соответствии данных учета финансовых результатов действующему законодательству. Кроме этого, аудитором отражаются ошибки и недочеты в исследуемой области на предприятии, которые он обнаружит в ходе осуществления проверки.

Таким образом, на основании выше представленного материала, можно сделать следующие выводы:

– под прибылью следует понимать положительный финансовый результат деятельности предприятия (организации) в определенный отрезок времени. Прибыль коммерческих организаций формируется как за счет основных видов ее деятельности, так и за счет прочих операций не связанных с основной деятельностью;

— система нормативно – правового регулирования бухгалтерского учета и аудита финансовых результатов представлено большим количеством нормативно-правовых актов, в том числе и международного характера, применяемых с недавнего времени в нашей стране.

— под аудитом финансовых результатов следует понимать проверку соответствия применяемой сельскохозяйственным предприятием методику учета операций по формированию и распределению финансовых результатов, установленному в РФ законодательству.