Содержание

Этапы и последовательность формирования направлений по улучшения финансовых показателей

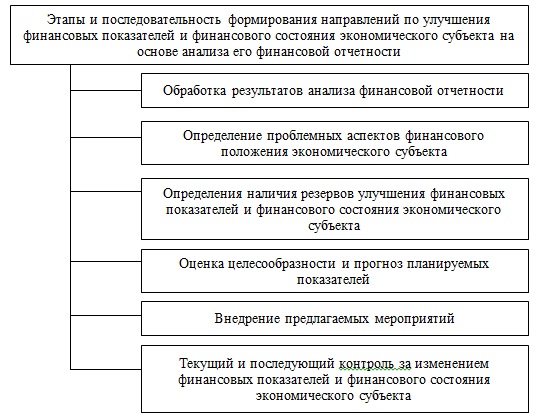

Конкретный перечень направлений по улучшения финансовых показателей и финансового состояния экономического субъекта на основе анализа его финансовой отчетности, вырабатывается только по результатам самого проведенного анализа, в следующей последовательности (рисунок 1).

Анализ финансовой отчетности предприятия позволяет выделить проблемы и затруднения, возникающие в финансовом состоянии организации, которые имеют три основных проявления:

– дефицит денежных средств и низкая платежеспособность – свидетельствует о том, что в организации наблюдается недостаток средств для своевременного погашения имеющихся перед кредиторами обязательств. Индикаторами низкой платежеспособности являются неудовлетворительные показатели ликвидности, просроченная кредиторская задолженность, сверхнормативные задолженности перед бюджетом, персоналом и кредитующими организациями.

– недостаточная отдача на вложенный в предприятие капитал (недостаточное удовлетворение интересов собственника; низкая рентабельность) – это означает, что собственник получает доходы, несоответствующие своим вложениям, что может быть обусловлено низким качеством работы менеджмента организации.

– низкая финансовая устойчивость – означает высокую зависимостью предприятия от кредиторов, возможность потери самостоятельности (независимости), внимания уделять возникающим проблемам, которые требуют своевременного решения.

В зависимости от сложившейся ситуации, собственники и менеджеры компаний, должны проработать действительно эффективные меры, которые должны быть не только целесообразными, но и эффективными.

План по финансовому оздоровлению проблемного предприятия должен включать в себя следующие мероприятия.

– сокращение объема дебиторской задолженности, высвобождение оборотных средств, замороженных в форме дебиторской задолженности и направление их на увеличение нормативных остатков денежных средств и краткосрочных финансовых вложений на балансе предприятия с целью увеличения показателей абсолютной ликвидности;

– ускорение оборота дебиторской задолженности за счет внедрения стимулирующей системы скидок для покупателей;

– оптимизация объема запасов и использование высвобождения оборотных средств из запасов в пользу погашения кредиторской задолженности;

– рефинансирование путем привлечения долгосрочного банковского кредита и погашение части краткосрочных кредитов;

– погашение части избыточной кредиторской задолженности в результате использования денежных средств, высвобожденных из дебиторской задолженности и запасов.

[flat_ab id=»5″]

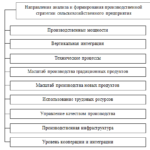

Направления и методы улучшения финансовых показателей и финансового состояния

Направления и методы улучшения финансовых показателей и финансового состояния экономического субъекта, исходя из направлений анализа финансовой отчетности, представлены на рисунке 2.

Таким образом, основным способом улучшения финансовых показателей и финансового состояния экономического субъекта, является оптимизация дебиторской, кредиторской задолженности, а также запасов предприятия и формирование более рациональной политики управления ими.

Реализация и внедрение определенных мероприятий, направленных на улучшение финансовых показателей и финансового состояния экономического субъекта, необходимо осуществлять с учетом специфики деятельности компании, а также с учетом имеющихся у нее возможностей и ресурсов.

Таким образом, по результатам анализа литературы, можно сделать следующие, основные выводы:

— бухгалтерская (финансовая) отчетность экономического субъекта, является основным и наиболее значимым источником информации для проведения анализа его финансово – хозяйственной деятельности, а качество и уровень анализа зависит от полноты и правильности отражения информации о деятельности предприятия в бухгалтерской отчетности;

— анализ финансовой отчетности предполагает использование абсолютно всех форм отчетности, формируемых экономическим субъектом. Для анализа финансовой отчетности используются все основные методы экономического анализа, применяемые в системе комплексной оценки финансово-хозяйственной деятельности предприятий;

— по результатам проведенного анализа финансовой отчетности, определяются проблемы и факторы, влияющие на уровень финансовых показателей и уровень финансового состояния объекта исследования. На основании чего прорабатываются мероприятия, разнопланового характера на улучшение этих показателей.