Содержание

Аудит персонала это …

Аудит персонала имеет высокое значение для оценки эффективности системы управления персоналом и функционирования компании в целом. В теории и практике проведения аудита персонала существует множество мнений по отношению к процессуальным особенностям его осуществления, а также методам и способам проведения данных процедур.

Существует несколько подходов к определению понятия «аудит персонала», рассмотрим эти подходы с позиции разных авторов. Первый подход к проведению аудита персонала, так называемый управленческий подход, основан на оценки эффективности использования трудовых ресурсов.

Алексахина Ю.В., считает, что «аудит персонала или аудит трудовых ресурсов — это периодический проводимый анализ состояния персонала организации с целью наведения порядка в численном и качественном составе». Автор дает довольно сжатое определение рассматриваемому понятию, но в целом это определение отражает саму суть аудита персонала.

Аудит персонала, как отмечает, Меньшикова Л.В. «это процедура, которая проводится путем сбора и анализа материалов о составе подразделений, показателях работы, отзывов руководителей о сотрудниках».

Как отмечает Ковалев А.В. «аудит персонала позволяет убедиться в том, что трудовой потенциал организации используется рационально и эффективно, что дает возможность повысить роль и значимость кадровой службы».

Под аудитом системы управления персоналом (кадровым аудитом), Л.К. Данилина, понимает «процесс всестороннего анализа всех элементов управления персоналом компании, способов взаимодействия всех участников данного процесса, порядка постановки задач, порядка выполнения работ и отчетности» [5, с.26].

Таким образом, анализируя позиции выше представленных авторов, можно сделать вывод о том, что аудит персонала, в общем своем виде, по их мнению подразумевает именно управленческий аудит.

Аудит персонала в организации может проводить, как внешний, специализированный сотрудник, так и работник самого предприятия. При этом в отличии от аудита финансово-хозяйственной деятельности, в котором проверяющий должен быть обязательно независимым аудитором, в аудите персонала, таких требований не представляется. В связи с чем, можно выделить две разновидности аудита персонала: внешний и внутренний.

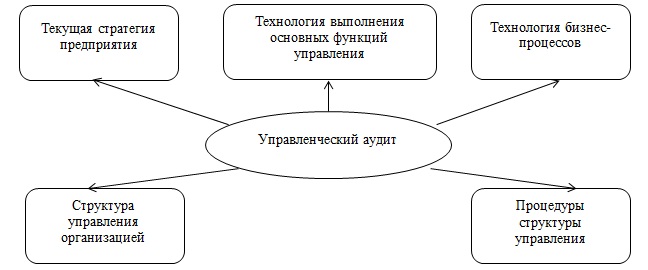

Направления управленческого аудита

Направления управленческого аудита в организации можно представить в виде следующей схемы (рисунок 1).

Одним из видов осуществления управленческого аудита, как отмечает Сидавская В.В., является «внутренний аудит расчетов с персоналом по оплате труда, сущность которого состоит в систематическом, независимом и методическом исследовании системы расчетов с персоналом, стремясь контролировать соблюдение законодательства и условий работников с помощью принятых стандартов».

Аудит персонала также называют кадровым аудитом.

Кадровый аудит, по мнению Н.В. Яшковой, включает в себя аудит персонала и аудит деятельности кадровых структур [40, с. 56]. В тоже время, характеризуя цели кадрового аудита, автор предлагает рассматривать их с трех позиций: с позиции кадрового учета; с позиции бухгалтерского учета; с позиции соответствия профессиональным программам. Поэтому возможно выделение, как минимум второго подхода к определению понятия и методов проведения аудита персонала.

Второй подход, который является довольно специфическим, основан на аудите учетных документов. В общем, этот подход можно охарактеризовать как проверку бухгалтерского учета расчетов с персоналом по оплате труда, а также взносам во внебюджетные фонды.

В частности, Епифанова М.А. отмечает, что аудит расчетов с персоналом по оплате труда, проводится в три этапа. На первом этапе проводится планирование аудита, разрабатывается план и программа аудита. На втором этапе осуществляются аудиторские процедуры: проводится расчет уровня существенности и аудиторского риска, тестирование аудируемого участка учета. На последнем, третьем этапе осуществляется составление аудиторского заключения. При проведении управленческого аудита персонала, а вернее по результатам его проведения, составляется отчет.

Аудит расчетов с персоналом по оплате труда, а также с бюджетом по взносам внебюджетные фонды, проводят специализированные аудиторские организации. Аудиторы данных организаций являются лицензированными лицами и действуют, на основании российских (РСПБУ) и международных стандартов (МСА). Аудиторы несут весомую ответственность за составление достоверного аудиторского заключения.

Преимуществом аудита, именно расчетов с персоналом со стороны бухгалтерского учета, заключаются в том, что такая проверка проводится более «глубоко», т.е. проверяется обширный спектр внутренних учетных документов. При этом если блок аудита заработной платы входит в состав общего аудита персонала, рассматриваемого как эффективность управления им, аудит заработной платы ограничивается проверкой ее размеров, форм, методов начисления и выплат. Как правило, в рамках общего аудита персонала, внутренние бухгалтерские документы досконально на ошибки не проверяются.

Таким образом, можно заметить, что суть аудита персонала заключается в оценки эффективности управления и использования персонала на предприятии. При этом, одним из элементов этой оценки может быть и проведение аудита заработной платы и расчётов по налоговым платежам с заработной платы работников.

По результатам проведенных исследований и анализа понятийного аппарата «аудита персонала», можно сделать вывод о том, что целью аудита персонала является экспертиза правильности реализации кадровой политики организации в вопросах эффективности функционирующей системы управления персоналом.

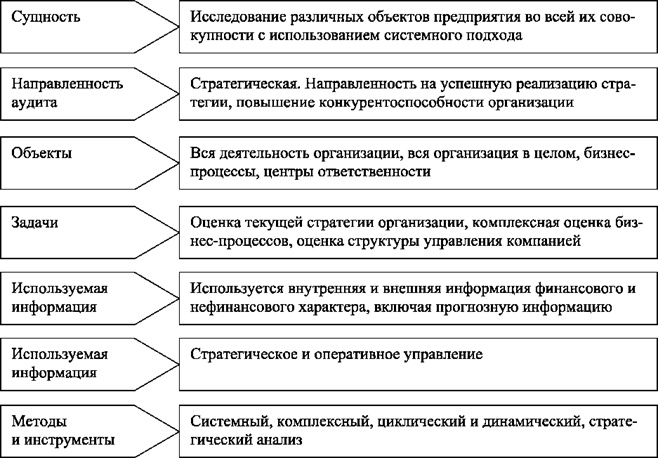

Элементы аудита персонала

Характеристика основных элементов аудита персонала приведена на рисунке 2.

Объект, задачи и источники информации для аудита персонала

Объект аудита персонала – персонал предприятия, а также его трудовая деятельности и система управления им [2, с.125]

Задачами аудита персонала на предприятии являются:

— оценка кадрового потенциала на предприятии;

— анализ функций системы управления персоналом на предприятии;

— оценка организационной структуры;

— оценка функционального разделения труда на предприятии;

— анализ эффективности управления персоналом.

Источниками информации для аудита персонала выступают:

1. Документы по кадровому учету (управленческие документы).

— трудовые договоры;

— графики отпусков;

— Положения «О персонале»;

— Положения «Об оплате труда»;

— штатное расписание;

— трудовые книжки;

— табели учета использования рабочего времени;

— приказы по личному составу;

— личные дела сотрудников компании;

— сведения о среднесписочной численности работников.

2. Документы по бухгалтерскому учету:

— учетная политика;

— графики отпусков;

— табели учета использования рабочего времени;

— первичные документы по начислению заработной платы (ПКО, РСО, платежные ведомости, выписки со счетов);

— аналитические и синтетические регистры бухгалтерского учета заработной платы (оборотно-сальдовые ведомости по счетам);

— бухгалтерская отчетность.

Выделяют следующую периодичность проведения аудита персонала:

— текущий мониторинг – проверка осуществляется по заказу один раз и именно в тот период времени, который определит сама организация;

— постоянный мониторинг – так называемый график проведения аудиторской проверки организация устанавливает сама, как ей будет целесообразней – раз в полгода или ежемесячно;

— оперативный мониторинг – это срочная проверка, которая используется для того, чтобы максимально быстро найти ошибку в конкретном виде деятельности организации и определить способ, с помощью которого можно ее устранить;

— панельный мониторинг – исследование одних и тех же работников организации проводится с определенной периодичностью, при этом используются однотипные средства и методы в рамках стандартизированных, наработанных процедур.

Во время проведения оценки персонала больше всего внимания должно уделяться результативности работы отделов кадров, производства, склада и продаж, а также ТОП-менеджерам. Нужно опираться на то, как ведут себя сотрудники на рабочем месте, восприятие ими рабочего процесса, а также их функционал [34, с. 954].

Таким образом, аудит персонала является неотъемлемым элементом оценки эффективности функционирования организации с точки зрения состояния и эффективности использования ее трудовых ресурсов.