Содержание

Место анализа финансовой отчетности в общем анализе финансово – хозяйственной деятельности

Анализ финансовой отчетности – представляет собой процесс, при помощи которого производится оценка прошлого и текущего финансовое положение и результаты финансово – хозяйственной деятельности экономического субъекта.

Основной целью анализа финансовой отчетности является своевременное выявление и устранение недостатков финансово – хозяйственной деятельности экономического субъекта, а также определение резервов улучшения финансовых показателей предприятия, определяющих уровень его финансовой устойчивости, платежеспособности и деловой активности.

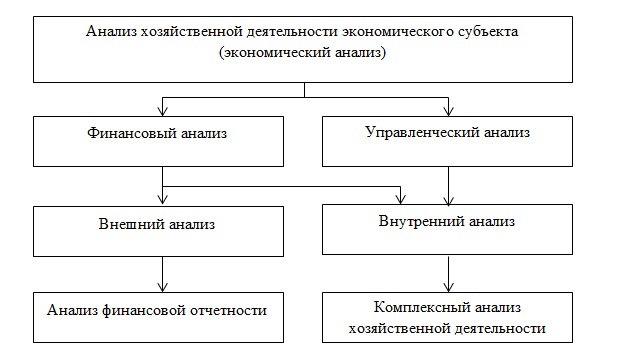

На рисунке 1 схематично изображено место анализа финансовой отчетности в общем анализе финансово – хозяйственной деятельности экономического субъекта.

В практике проведения анализа финансовой отчетности, существует такое понятие как «экспресс – анализ», данный способ анализа основан на анализе, как правило, тех показателей, которые отражены в бухгалтерском балансе и отчете о финансовых результатах. По сравнению с полным анализом финансовой отчетности, экспресс – анализ является более узким.

Система методов анализа финансовой отчетности

Методы анализа финансовой отчетности представляют собой совокупность инструментария, основанного на теоретико – познавательных принципах, с помощью которых проводится исследование процессов функционирования экономических субъектов.

Схематично система методов, используемых при проведении анализа финансовой отчетности хозяйствующего субъекта, представлена на рисунке 2.

Горизонтальный анализ является методом анализа показателей финансовой отчетности хозяйствующего субъекта в динамике. При горизонтальном анализе производится расчет:

– абсолютных отклонений отчетного периода от базисного;

– абсолютных отклонений отчетного периода от предыдущего;

– относительных отклонений отчетного периода от базисного;

– относительных отклонений отчетного периода от предыдущего;

– значение 1% прироста. Горизонтальный метод анализа тесно связан с вертикальным и сравнительным методом. Вертикальный метод подразумевает исследование структуры показателей финансовой отчетности предприятия, а сравнительный метод основан на сопоставлении данных различных отчетных периодов, сравнения их и формирования выводов о причинах отклонений. Основным показателем, рассчитываемым при использовании метода вертикального анализа, является удельный вес.

[flat_ab id=»5″]

Сравнительный анализ значений финансовых показателей определенного хозяйствующего субъекта проводится со среднеотраслевыми показателями. Также сравнительный анализ может проводиться по отношению к среднему определенному показателю по предприятию, например:

– сравнение итоговых показателей прибыли со средним показателем за последние 5 лет;

– сравнение среднего значения величины коэффициента абсолютной ликвидности предприятия с аналогичным показателем отчетного периода и т.д.

Одним из методов анализа финансовой отчетности, является метод факторного анализа. При проведении факторного анализа преимущественно, применяются методы цепных подстановок, относительных и абсолютных разниц. Использование данных методов позволяет сформировать правильные и точные оценки влияния факторов на изменение результата лишь в тех случаях, когда меры хозяйственной политики фирмы оказывают влияние на анализируемые показатели и когда последовательность влияния этих мер совпадает с последовательностью замены плановых значений факторов на фактические или определение влияния разниц, принятой в соответствующем варианте детерминированного факторного анализа.

Коэффициентный анализ подразумевает под собой расчет определенных коэффициентов, характеризующих имущественное состояние предприятия, его зависимость от внешних кредиторов, уровень платежеспособности, рентабельности и т.д. Коэффициентный метод анализа финансовой отчетности, как правило, применяется к анализу бухгалтерского баланса и отчета о финансовых результатах. При анализе финансовых коэффициентов производится сравнение их значений с данными других отчетных периодов, т.е. используется метод сравнений.

К основным коэффициентам, используемым в ходе анализа финансовой отчетности, а в частности, анализа финансового состояния и платежеспособности предприятия, относятся:

– коэффициент соотношения заемных и собственных средств;

– коэффициент соотношения мобильных и иммобилизованных активов;

– коэффициент маневренности собственного капитала;

– коэффициент автономии;

– коэффициент финансовой устойчивости;

– коэффициент абсолютной ликвидности;

– коэффициент критической ликвидности;

– коэффициент текущей ликвидности.

Трендовый метод является методом финансового прогнозирования показателей финансово – хозяйственной деятельности экономического субъекта. Данный метод является частью перспективного анализа.

Методы и способы анализа форм бухгалтерской отчетности

Анализ финансовой отчетности проводится в три этапа:

– подготовительный этап;

– предварительный обзор бухгалтерской отчетности;

– экономическое чтение и анализ баланса и сопутствующей отчетности.

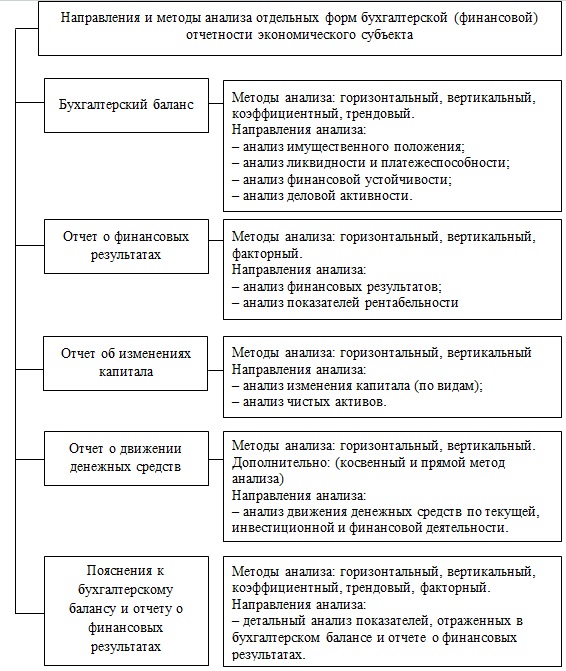

Основные направления и методы анализа отдельных форм бухгалтерской (финансовой) отчетности экономического субъекта, представлены на рисунке 3.

[flat_ab id=»11″]

Таким образом, система методов анализа финансовой отчетности экономического субъекта является целостным и взаимосвязанным инструментом, с помощью которого проводится исследование результатов финансово–хозяйственной деятельности предприятия.

Анализ устойчивости финансового положения экономического субъекта является важнейшим элементом финансового менеджмента. Одной из особенностей анализа финансовой отчетности, является то, что данные для анализа по различным направлениям, а именно: анализа ликвидности, финансовой устойчивости, деловой активности, рентабельности могут использоваться из различных форм бухгалтерской отчетности. Например, при анализе деловой активности, производится расчет, в том числе таких показателей как коэффициент оборачиваемости капитала, активов, оборотных средств, дебиторской задолженности и кредиторской задолженности используются как данные бухгалтерского баланса, так и отчета о финансовых результатах.

При анализе показателей рентабельности активов и собственного капитала предприятия, используются данные, также нескольких форм отчетности вместе.

Ра = Пня/Аср * 100%,

где Ра – рентабельность активов экономического субъекта, %

Пня – прибыль до налогообложения (чистая прибыль) по данным отчета о финансовых результатах, тыс. руб.

Аср – среднегодовая величина активов экономического субъекта по данным бухгалтерского баланса, тыс. руб.

Рск = Пня/СКср * 100%,

где Рск – рентабельность собственного капитала экономического субъекта, %

Пня – прибыль до налогообложения (чистая прибыль) по данным отчета о финансовых результатах, тыс. руб.

СКср – среднегодовая величина собственного капитала экономического субъекта по данным бухгалтерского баланса, тыс. руб.

Основными и наиболее важными направлениями анализа финансовой отчетности, являются анализ финансовой устойчивости экономического субъекта. Анализ финансовой устойчивости может проводиться несколькими способами, в том числе с помощью абсолютных и относительных показателей (коэффициентов).

Довольно простым способом анализа финансовой устойчивости экономического субъекта, а именно определения ее типа, является определение трехкомпонентного показателя типа финансовой устойчивости, для этого производится расчет определенных показателей в следующей последовательности.

1. Наличие собственных оборотных средств. Данный показатель рассчитывается по следующей формуле:

СОС=СК–ВА

где СОС – собственные оборотные средства, тыс. руб.;

СК – собственный капитал, тыс. руб.;

ВА – внеоборотные активы, тыс. руб.

2. Функционирующий капитал. Данный показатель рассчитывается по следующей формуле:

СМОС=СОС+ДО,

где СМОС – функционирующий капитал, тыс.руб.;

ДО – долгосрочные обязательства (IV раздел бухгалтерского баланса), тыс. руб.

3. Показатель, характеризующий общую величину основных источников формирования запасов и затрат. Данный показатель рассчитывается по следующей формуле:

ОБС=СМОС+КО,

где ОБС – общие оборотные средства, тыс. руб.;

КО – краткосрочные обязательства, тыс. руб.

Далее необходимо провести анализ обеспеченности запасов и затрат предприятия источниками формирования:

1. Оценка излишка или недостатка собственных оборотных средств. Данный показатель рассчитывается по следующей формуле:

DСОС=СОС–ЗЗ

где ЗЗ – величина запасов и затрат предприятия, тыс. руб.

2. Оценка излишка или недостатка собственных долгосрочных оборотных средств. Данный показатель рассчитывается по следующей формуле:

DСМОС=СМОС–ЗЗ

3. Оценка излишка или недостатка общих оборотных средств. Данный показатель рассчитывается по следующей формуле:

DОБС=ОБС–ЗЗ

Расчет данных показателей позволяет сформировать трехкомпонентную модель финансовой устойчивости экономического субъекта и определить тип финансовой устойчивости предприятия по следующим параметрам (таблица 1).

Таблица 1 – Определение типа финансовой устойчивости экономического субъекта

| Абсолютный тип финансовой устойчивости | Нормальный тип финансовой устойчивости | Неустойчивое финансовое состояние | Кризисное финансовое состояние |

| ∆СОС > 0; ∆СМОС > 0; ∆ОБС > 0 | ∆СОС ˂ 0; ∆СМОС > 0; ∆ОБС > 0 | ∆СОС ˂ 0; ∆СМОС ˂ 0; ∆ОБС > 0 | ∆СОС ˂ 0; ∆СМОС ˂ 0; ∆ОБС ˂0 |

По результатам проведенного анализа относительных и абсолютных показателей финансовой устойчивости хозяйствующего субъекта, принимаются соответствующие управленческие решения, направленные, как на дальнейшее стабильное функционирование и поддержание текущего финансового положения предприятия, так и на улучшение его финансовых показателей.

Таким образом, в связи с тем, что объем форм бухгалтерской отчетности экономического субъекта, является довольно большим, при проведении анализа финансовой отчетности используются практически все методы экономического анализа применяемые в практике анализа финансово – хозяйственной деятельности предприятий.