Содержание

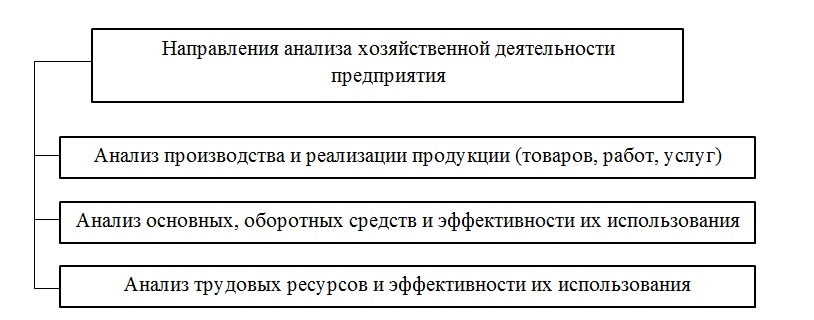

Направления анализа хозяйственной деятельности

В настоящее время, собственники и менеджеры предприятий различных сфер деятельности, отмечают высокую значимость проведения анализа и оценки вероятности возникновения банкротства своих предприятий. В первую очередь это связано с нестабильным развитием экономики в нашей стране, изменения в которой несут высокий риск для деятельности хозяйствующих субъектов, особенно это касается субъектов малого и среднего бизнеса.

Оценка вероятности возникновения банкротства является неотъемлемым элементом анализа финансового состояния или анализа финансово-хозяйственной деятельности. Однако, существует устойчивая взаимосвязь между оценкой хозяйственной деятельности и влиянием ее результатов на уровень возникновения банкротства предприятия. Эта взаимосвязь обусловлена участием всех средств и предметов труда в экономическом положении предприятий. Как известно, анализ хозяйственной деятельности проводится по следующим, основным направлениям (рисунок 1).

Выделив ключевые направления анализа хозяйственной деятельности предприятия, необходимо проследить взаимосвязь данных направлений с уровнем прогнозирования возможной неплатежеспособности (банкротства) предприятия.

Связь анализа производства и реализации продукции с вероятностью возникновения банкротства

Анализ производства и реализации продукции (товаров, работ, услуг). Данное направление анализа хозяйственной деятельности предполагает изучение динамики и структуры объемов производства и реализации продукции, эффективность производственной и сбытовой деятельности предприятия, выраженной показателями рентабельности производства и рентабельности продаж. По факту, основным качественным и количественным показателем анализа производства и реализации продукции является уровень прибыли на 1 руб. затрат. Объем продаж дает предприятию прямой поток денежных средств, которые влияют на уровень показателей его ликвидности и платежеспособности. Достаточный объем денежных средств, позволяет своевременно произвести расчеты с поставщиками, подрядчиками, а также фискальными органами. Таким образом, чем выше значение данного показателя, тем ниже уровень вероятности возникновения банкротства в компании и наоборот. В тоже время, следует учитывать не только объем производства и продаж, но и состав, динамику и структуру затрат на производство и реализацию продукции. Высокий уровень данного показателя может снизить величину прибыли или привести к формированию убытка от продаж, что, соответственно, будет отрицательно влиять на уровень платежеспособности компании и увеличит риск возникновения банкротства.

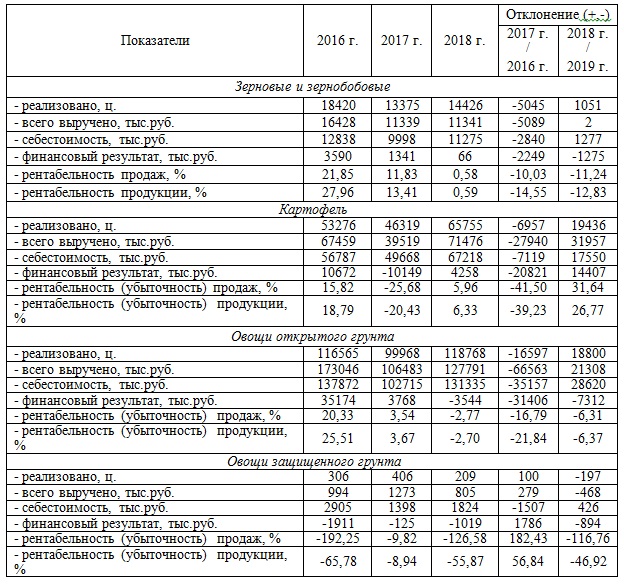

Рассмотрим на примере производственно сбытовой деятельности сельскохозяйственного предприятия СПК «Береговой».

Таблица 1 — Показатели эффективности производства и реализации продукции растениеводства на предприятии

Как можно заметить, на предприятии производство и реализация части продукции является убыточной, что может привести к формированию предприятием непокрытого убытка по результатам отчетного периода, что является фактором повышения риска возникновения банкротства.

Связь анализа основных и оборотных средств с вероятностью возникновения банкротства

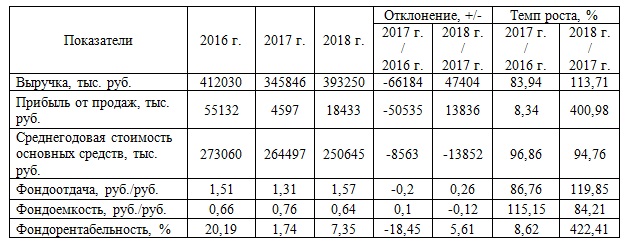

Анализ основных, оборотных средств и эффективности их использования. От того в какой степени и насколько эффективно используется имущество предприятия, зависит величина объем выпуска продукции, ее качество, а также выполнение производственной программы на предприятии. Как правило, именно в производственной программе закладываются тот объем производства продукции, который позволит предприятию получить прибыль и стабильно развиваться в будущем. Наличие морально и физически устаревшего оборудования, недостаток сырья и материалов на складе, а также высокий уровень дебиторской задолженности, являются прямым фактором, влияющим на эффективность работы компании и уровень ее платежеспособности, в большей степени, определяющий возможность возникновения банкротства. Именно поэтому, основными показателями эффективности использования основных производственных фондов, являются: фондоотдача, фондоемкость и фондорентабельность, а основными показателями эффективности использования оборотных средств – их оборачиваемость, тем самым мы видим, что показатели эффективности использования имущества предприятия напрямую связаны с объемом производства и продаж. Рассмотрим на примере предприятия СПК «Береговой».

Таблица 2 – Анализ эффективности использования основных фондов

Снижение фондоотдачи на предприятии наблюдалось в 2017 году, а в 2018 году за счет, как повышения объемов продаж, так и снижения среднегодовой величины основных средств, данный показатель увеличился, что говорит о том, что основные производственные фонды на предприятии используются более эффективно, а следовательно, предприятие производит и реализует больше продукции, что в итоге ведет к росту прибыли и формированию дополнительных ресурсов, способствующих снизить уровень вероятности возникновения банкротства.

Связь анализа трудовых ресурсов с риском возникновения банкротства

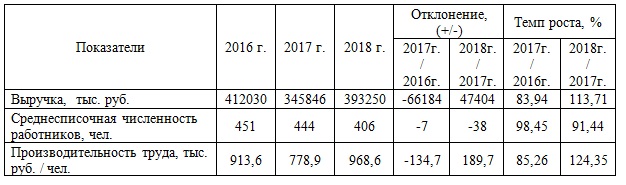

Анализ трудовых ресурсов и эффективности их использования. Персонал является важнейшим элементом в системе производственно-сбытовой деятельности предприятия. Именно качество персонала, уровень его профессиональной подготовки, а также система кооперации и разделения труда на предприятии, влияют на объемы производства продукции, ее качество, объемы ее продаж. Тем самым, можно пронаблюдать очевидную взаимосвязь эффективности использования персонала (его производительности труда) с уровнем вероятности возникновения банкротства. Рассмотрим на примере предприятия СПК «Береговой».

Таблица 3 – Анализ эффективности использования трудовых ресурсов

Повышение производительности труда работников предприятия в 2018 году привело к росту производства и реализации продукции, что в свою очередь дало возможность предприятию, также сформировать дополнительные ресурсы в виде денежных средств, способствующие снизить уровень вероятности возникновения банкротства.

Таким образом, по результатам проведенных исследований, можно сделать вывод о том, что оценка хозяйственной деятельности, является фактором предупреждения банкротства, путем повышения эффективности использования: трудовых ресурсов предприятия, его основных и оборотных активов, а также повышения эффективности производства и реализации продукции.