Содержание

- 1 Понятие и пользователи финансовой отчетностью

- 2 Состав бухгалтерской отчетности

- 3 Бухгалтерский баланс как форма бухгалтерской отчетности

- 4 Отчет о финансовых результатах как форма бухгалтерской отчетности

- 5 Отчет об изменениях капитала как форма бухгалтерской отчетности

- 6 Отчет о движении денежных средств как форма бухгалтерской отчетности

- 7 Пояснения к бухгалтерскому балансу и отчету о финансовых результатах

- 8 Отчет о целевом использовании средств

- 9 Схема форм бухгалтерской отчетности предприятия

Понятие и пользователи финансовой отчетностью

В любых экономических условиях, каждый экономический субъект должен проводить анализ эффективности своей деятельности, что определяется требованиями оценки финансового состояния, уровня платежеспособности и риска возникновения банкротства, как собственников предприятия, так и иных лиц, имеющих заинтересованность в деятельности определенного хозяйствующего субъекта. Недостаток информации о реальном финансовом положении предприятия, может стать причиной снижения уровня его финансирования, а как следствие, снижения уровня деловой активности, финансовой устойчивости и платежеспособности экономического субъекта.

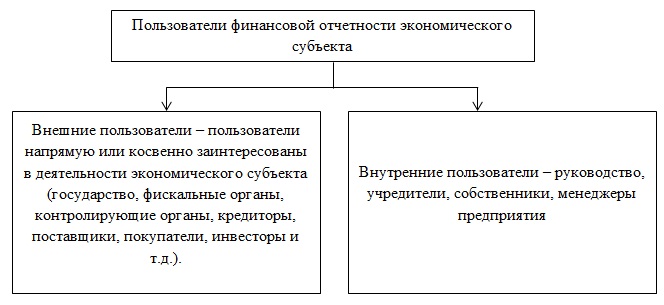

На рисунке 1 представлены основные пользователи финансовой отчетности экономического субъекта.

Финансовая отчетность является основным и наиболее значимым источником информации для анализа финансово – хозяйственной деятельности коммерческой организации. В свою очередь, отчетность экономического субъекта, представляет наиболее значимый источник информации о ее финансово–хозяйственной деятельности, по сравнению с другими источниками информации.

Под бухгалтерской (финансовой) отчетностью О.Е. Чипурная и Л.А. Семина понимают совокупность данных, отражающих результаты деятельности предприятия за определенный период.

Финансовая отчетность, как отмечают В.В. Бабурина, Т.В. Зубкова, представляет собой совокупность форм отчетности экономического субъекта, составленных на основе данных финансового учета с целью представления заинтересованным пользователем обобщенной информации о финансовом положении и деятельности компании, а также изменениях ее финансового положения за отчетный период в установленной форме для принятия этими пользователями определенных деловых решений.

Под бухгалтерской отчетностью, И.М. Дмитриева, понимает единую систему данных об имущественном и финансовом положении предприятия.

Целью составления бухгалтерской отчетности хозяйствующего субъекта является формирование и предоставление данных о финансовом и имущественном положении собственникам предприятия, инвесторам, государственным органам и иным заинтересованным лицам.

Состав бухгалтерской отчетности

Основными формами бухгалтерской (финансовой) отчетности, экономических субъектов, подлежащих анализу, являются:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- пояснения к бухгалтерскому балансу и отчету о финансовых результатах;

- отчет о целевом использовании средств.

Бухгалтерский баланс как форма бухгалтерской отчетности

Бухгалтерский баланс предприятия, является наиболее важной и значимой формой в системе бухгалтерской отчетности, т.к. данная форма отчетности отображает систему показателей, характеризующих имущественного состояния компании. Бухгалтерский баланс представлен в табличной форме, в нем отражено имущество предприятия (активы) и источники образования этого имущества (пассивы). Форма бухгалтерского баланса, как и иные формы бухгалтерской отчетности утверждены Приказом Минфина России от 02.07.2010 № 66н (ред. от 19.04.2019) «О формах бухгалтерской отчетности организаций». Важнейшим условием бухгалтерского баланса является равенство его активов и пассивов. Отдельные предприятия, как правило, являющиеся крупными акционерными обществами, вносят дополнительные строки в бухгалтерский баланс, например, такие как:

– раскрытие состава основных производственных фондов по остаточной стоимости;

– раскрытие состава дебиторской и кредиторской задолженности и т.д.

[flat_ab id=»11″]

Отчет о финансовых результатах как форма бухгалтерской отчетности

Отчет о финансовых результатах представляет собой форму бухгалтерской (финансовой) отчетности в которой представлена информация о финансовых результатах деятельности хозяйствующего субъекта, утвержденная Правительством форма отчета о финансовых результатов, в отличие от бухгалтерского баланса, формируется и представляет показатели за два отчетных периода. В состав показателей, характеризующих финансовые результаты деятельности предприятий, согласно отчету о финансовых результатах, входят:

- выручка – денежное выражение объемов реализованной продукции (товаров, работ и услуг) экономического субъекта за отчетный период;

- себестоимость продаж – величина расходов, произведенных в связи с производством и реализацией продукции, а также оказанием услуг, выполнением работ и продажей товаров;

- валовая прибыль – показатель, отражающий разницу между выручкой и себестоимостью;

- управленческие и коммерческие расходы – дополнительные расходы, не входящие в состав себестоимости продукции, но косвенно связанные с ее производствам и реализацией;

- прибыль от продаж – один из важнейших показателей, отражающий разницу между валовой прибылью, коммерческими и управленческими расходами. Является основным источником информации при расчете показателей рентабельности;

- проценты к получению и к уплате – причитающиеся к уплате и к получению дополнительные средства, величина которых регулируется различными видами гражданско – правовых договоров;

- прочие доходы и расходы – расходы и доходы не связанные с основными видами деятельности экономического субъекта;

- прибыль до налогообложения – показатель отражающий величину прибыли экономического субъекта до уплаты нала на прибыль, и иных видов налогов, налогооблагаемой базой которых является данный показатель;

- налог на прибыль – величина налога на прибыль и других видов налогов, налогооблагаемой базой для которых является прибыль до налогообложения;

- чистая прибыль – показатель отражающий величину прибыли предприятия, оставшуюся после уплаты налога на прибыль и подлежащую распределению.

Отчет об изменениях капитала как форма бухгалтерской отчетности

Отчет об изменениях капитала представляет собой форму бухгалтерской (финансовой) отчетности в которой представлена информация об изменениях (движении, уменьшении, увеличении):

– уставного капитала;

– добавочного капитала;

– собственных акций, выкупленных у акционеров;

– резервного капитала;

– нераспределенной прибыли (непокрытого убытка).

Отчет о движении денежных средств как форма бухгалтерской отчетности

Отчет о движении денежных средств представляет собой форму бухгалтерской (финансовой) отчетности в которой представлена информация о движении денежных средств экономического субъекта по трем направлениям осуществления им деятельности:

– движение денежных средств по текущей деятельности;

– движение денежных средств по инвестиционной деятельности;

– движение денежных средств по финансовой деятельности.

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах представляют собой форму бухгалтерской (финансовой) отчетности в которой представлена подробная информация по:

– составу и динамике основных производственных фондов;

– величине накопленной амортизации по основным производственным фондам;

– величине и составу дебиторской и кредиторской задолженности;

– величине и составе себестоимости по элементам затрат;

– величине иных показателей, отражающих состав и движение имущества и обязательств экономического субъекта.

Отчет о целевом использовании средств

Отчет о целевом использовании средств представляет собой форму бухгалтерской (финансовой) отчетности в которой представлена информация о величине целевого финансирования на предприятии в случае наличия такого финансирования.

Помимо бухгалтерской (финансовой) отчетности, дополнительными источниками информации для анализа финансово – хозяйственной деятельности экономического субъекта, являются: Годовые отчеты; формы статистической отчетности; форма отчетности предприятий агропромышленного комплекса (АПК); иные организационные и управленческие документы экономического субъекта, в т.ч. и результаты аудиторских проверок, инвентаризаций и ревизий.

Схема форм бухгалтерской отчетности предприятия

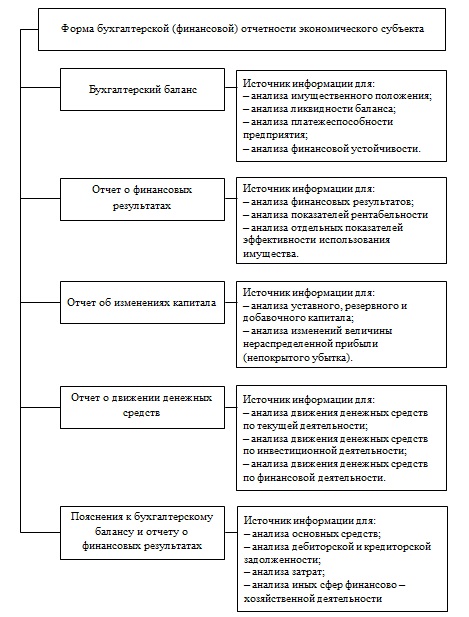

На рисунке 2 представлена характеристика форм бухгалтерской отчетности экономических субъектов, как источников информации для анализа финансово–хозяйственной деятельности.

Для выполнения возложенных на финансовую отчетность функций она должна отвечать следующим основным требованиям:

– финансовая отчетность должна содержать реальные и достоверные данные, основанные на документальном оформлении всех хозяйственных операций предприятия, в том числе изменения ее имущественных показателей, результатов производственно – сбытовой деятельности за соответствующие отчетные периоды;

– финансовая отчетность должна обеспечивать своевременность получения данных, на основе установленных законодательством сроков сопоставления отчетных данных для оперативного управления хозяйственной и финансовой деятельностью экономических субъектов.

Условия правильности составления бухгалтерской (финансовой) отчетности:

– полнота отражения данных обо всех хозяйственных операциях экономического субъекта;

– обеспечение соответствия данных аналитического и синтетического учета;

– обеспечение соответствия данных финансовой отчетности данным аналитического и синтетического учета хозяйствующего субъекта.

Таким образом, бухгалтерская (финансовая) отчетность экономического субъекта, является основным источником информации для проведения анализа финансово – хозяйственной деятельности с целью определения резервов улучшения его финансового положения, платежеспособности и деловой активности. Эффективность анализа финансовой отчетности экономического субъекта напрямую зависит от полноты и качества информационной базы.