Содержание

Оптимальная структура капитала — это …

Формирование оптимальной структуры капитала коммерческой организации является значимым фактором для обеспечения эффективного управления ее финансами, а также определяет создание стабильной финансовой базы производственно-хозяйственной деятельности коммерческих предприятий .

Под оптимальной структурой капитала коммерческих организаций понимается такое соотношение собственных и заемных средств, при котором на предприятии обеспечивается максимальная доходность бизнеса и необходимый, установленный критериями уровень платежеспособности и финансовой устойчивости.

Уже на протяжении нескольких десятилетий ведутся споры о критериях и уровне показателей, обеспечивающих наиболее высокий уровень оптимизации капитала предприятия, однако к настоящему моменту до сих пор не сложилось однозначного подхода к критерию такой оптимизации, в качестве которого используются и максимизация рентабельности собственного капитала (финансовый рычаг) и рыночной стоимости (EVA), и минимизация цены капитала (WACC) и уровня финансовых рисков. Однако, предприятия сами определяют какой именно критерий использовать для оценки оптимизации капитала.

Цели оптимизации капитала предприятия

Основными целями оптимизации капитала и повышения эффективности его использования являются:

— повышение уровня финансовой устойчивости и платежеспособности компании;

— снижение риска вероятности возникновения несостоятельности (банкротства);

— повышение эффективности организации бизнеса компании.

Данные цели базируются на определенных методах, таких как: самоокупаемость, саморазвитие и самофинансирование. Рассмотрим каждый из этих методов более подробно.

Самоокупаемость является методом финансирования предприятия, основанном на покрытии производственных и иных затрат с помощью полученных доходов. Выручка от продажи продукции, оказания услуг иных видов деятельности, должна покрывать расходы, связанные с производством этой продукции и оказанием услуг и, как минимум, обеспечивать предприятию безубыточность. Расчет точки безубыточности определяется по следующей формуле:

Тб = Зпост / (Ц-Зпер)

где, Z – точка безубыточности (безубыточный объем продаж);

Зпост – общая величина постоянных затрат;

Ц – цена реализации единиц реализованной продукции;

Зпер – величина переменных затрат на единицу продукции.

Режим самоокупаемости должно обеспечивать не только головное предприятие, но и его филиалы, а также производственные цеха, однако в том случае когда в отдельных сегментах происходит повышение затрат над прибылью, данная разница может быть компенсирована из специализированных фондов, чтобы обеспечить общее состояние безубыточности компании.

Саморазвитие предполагает разработку собственниками и менеджерами компании стратегии развития предприятия, вложение средств в производство, обновление основных производственных фондов и пополнения оборотных средств. Отсутствие системы планирования стратегии развития предприятия, является фактором неудовлетворительной системы управления им, а также ведет к возможному снижению эффективности его деятельности в среднесрочной и долгосрочной перспективах.

Самофинансирование это метод оптимизации капитала, основанный на привлечении дополнительных собственных средств, а также за счет формирования дополнительного капитала за счет нераспределенной прибыли. Самофинансирование имеет высокое значение в условиях сложных экономических ситуаций т.к. оно позволяет обеспечить предприятие финансовыми ресурсами.

Собственный капитал характеризуется простотой привлечения, обеспечением более устойчивого финансового состояния и снижением риска банкротства.

Повышение эффективности управления капиталом предприятия не должна ограничиваться только его оптимизацией. В целях рационального управления капиталом, необходимо предпринимать меры по повышению эффективности его использования, основанным на следующих принципах:

— повышение уровня рентабельности собственного и заемного капитала предприятия;

— создание условий для укрепления финансовой устойчивости предприятия путем эффективного использования собственного и заемного капитала;

— повышение уровня доходности капитала в целях обеспечения роста финансовой отдачи и формирования дополнительной прибыли;

— обеспечение структуры и величины собственного и заемного капитала, необходимой для защиты интересов собственников и для объективной оценки кредиторами и иными заинтересованными лицами;

— уверенное поведение предприятия на рынке;

— эффективное вложение в активы предприятия.

Алгоритм определения оптимальной структуры капитала

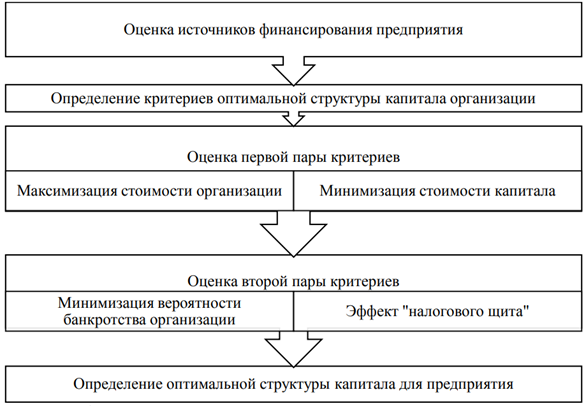

С.В. Музалёв предлагает следующий алгоритм определения оптимальной структуры капитала коммерческой организации (рисунок 1).

Рисунок 1 – Алгоритм определения оптимальной структуры капитала коммерческой организации

Как можно заметить, оценка оптимальной структуры капитала строится на определении критериев оптимальной структуры капитала. Оценка первой пары критериев предполагает расчет средневзвешенной стоимости капитала по следующей формуле:

где, WACC – средневзвешенная стоимость капитала;

kd – рыночная ставка по заемному капиталу, %;

Т – ставка налога на прибыль, доли ед.;

D – величина заемного капитала, тыс.руб.

E – величина собственного капитала, тыс.руб.

ke – ставка доходности собственного капитала, %

Далее автор предлагает провести расчет экономической добавленной стоимости (EVA). Экономическая добавленная стоимость (EVA) — является экономическим показателем оценки внутрифирменной эффективности. Суть данного показателя Economic Value Added заключается в том, что на основании его расчета, можно определить чистую операционную прибыль компании за вычетом ее затрат. Формула расчета показателя EVA:

EVA = NOPAT – WACC * CE

где, NOPAT–прибыль от операционной деятельности предприятия после уплаты налогов;

CE – величина инвестиционного капитала.

Оценка вероятности возникновения банкротства (несостоятельности) коммерческой организации, может производиться по различным, как отечественным, так и зарубежным методикам. Однако, практически все известные методики имеют существенный недостаток, который выражается в том, что они не учитывают специфику и сферу деятельности предприятия.

На конечном этапе определяется, какие средства и ресурсы готовы использовать собственники предприятия для оптимизации капитала.

Основным из способов повышения интереса инвесторов к определенному предприятию, является построение грамотной системы бухгалтерского учета и формирование отчетности по международным стандартам (МСФО). К сожалению, этими стандартами пользуются лишь в крупных российских компаниях, что ведет к низкой инвестиционной привлекательности субъектов малого и среднего предпринимательства.

Существует также ряд отдельных методов, способствующих произвести оптимизацию капитала, как на первоначальном этапе формирования предприятия, так и на этапе его функционирования, к таким методам относятся:

— балансовый метод оптимизации общей потребности в капитале. Данный метод основан на оценке необходимой величины активов для организации деятельности предприятия на первоначальном этапе. В практике существует следующая формула расчета данного вида потребности:

Кп = Ка + Крк

где, Кп – общая потребность в капитале для создания нового предприятия;

Ка – общая потребность в активах создаваемого предприятия, определенная на стадии разработки его бизнес-плана;

Крк – начальные расходы, связанные с созданием предприятия.

— метод аналогий основан на установлении объема используемого капитала на предприятиях-аналогах. Суть данного метода заключается в подборе аналогичного предприятия по следующим критериям: сфера деятельности; местоположение; размер; рынки сбыта; жизненный цикл и другие.

[flat_ab id=»11″]

— метод удельной капиталоемкости. Данный метод, хотя и является достаточно простым, но позволяет с высокой доле вероятности способствовать оптимизации капитала предприятия. Суть данного метода заключается в определении капиталоемкости продукции, которая показывает какой объем капитала приходится на единицу изготавливаемой продукции. Для определения потребности в капитале с помощью данного метода применяется следующая формула:

Кп = Ке * V + Крк

где, Ке – капиталоемкость продукции;

V – планируемый объем производства продукции.

Повышение эффективности использования собственного и заемного капитала

Основными методами повышения эффективности использования собственного капитала являются:

— совершенствование системы маркетинговых исследований, которые направлены на ускорение продвижения продукции от производителя к потребителю;

— сокращением величины дебиторской задолженности, а также нахождения средств в расчетах;

— повышение величины уставного капитала предприятия с целью повышения его финансовых гарантий;

— создание достаточного для покрытия определенных рисков резервного фонда.

Основными методами повышения эффективности использования заемного капитала являются:

— совершенствование расчетно-платежной дисциплины;

— рациональное привлечение займов и кредитов из различных источников, предварительно изучив состояние имеющихся у предприятия финансовых ресурсов, а также сами условия предоставления этих кредитов;

— ранжирование имеющейся величины кредиторской задолженности по срокам возникновения, проведение анализа уровня кредиторской задолженности.

Таким образом, по результатам проведенных исследований, можно сделать следующие выводы:

— капитал предприятия является необходимым условием его функционирования. Уровень и структура капитала предприятия определяют его финансовые возможности, а также способствуют определению уровня финансовой устойчивости и платежеспособности;

— оценка структуры капитала предприятия должна проводится в комплексе с оценкой его состава, движения и эффективности использования, что будет способствовать более рациональному и детальному анализу, а как правило и выработке соответствующих управленческих решений;

— в настоящее время в практике оценки структуры капитала отсутствует единая модель его оптимизации, поэтому каждая компания, учитывая определенные факторы, должна самостоятельно решать, какие именно условия оптимизации капитала для нее приемлемы и оптимальны.