Содержание

- 1 Особенности и источники формирования финансовых результатов организаций различных сфер деятельности

- 2 Товарооборот как источник формирования прибыли

- 3 Источники и специфика формирования финансовых результатов предприятий и организаций различных сфер деятельности

- 4 Факторы влияющие на формирование прибыли

- 5 Внешние факторы, влияющие на прибыль

- 6 Внутренние факторы, влияющие на прибыль

Особенности и источники формирования финансовых результатов организаций различных сфер деятельности

Структура и порядок формирования финансовых результатов деятельности коммерческих предприятий в современных условиях, является одним важных вопросов. Достоверные данные о финансовых результатах и использования прибыли предприятий могут являться основой для анализа финансового положения хозяйствующего субъекта, проявления его сильных и слабых качеств, кроме этого анализируемые данные могут определить направления по улучшению его финансового состояния или выходу из сложной финансовой ситуации.

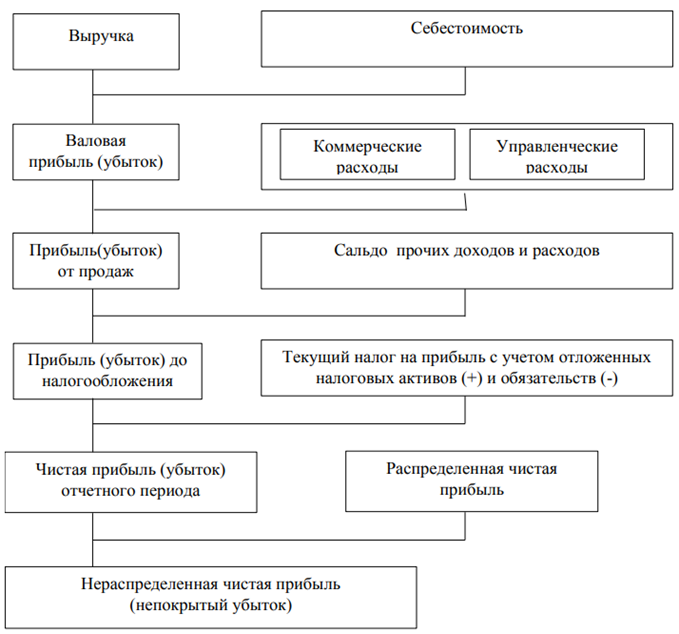

В общем виде основным источником формирования финансовых результатов деятельности коммерческих предприятий, является результаты их производственно – сбытовой, финансовой и иной предпринимательской деятельности, не запрещенной законодательством. Если исходить из нормативно закрепленной формы отчетности, а именно отчета о финансовых результатах, то порядок формирования финансовых результатов можно представить в следующем виде (рисунок 1).

Товарооборот как источник формирования прибыли

Основной составляющей финансовых результатов от продажи товаров является выручка или товарооборот, которую предприятие получает от реализации произведенной ими продукции, товаров или услуг. В условиях рыночных отношений, продажи товаров торговыми компаниями осуществляются по свободным рыночным ценам, определенных договорами между покупателем и продавцом. В экономической литературе, выделяются несколько видов товарооборота:

— розничный товарооборот;

— оптовый товарооборот;

— оптово – розничный товарооборот.

Розничный товарооборот предполагает получение выручки от продажи торговыми предприятиями своих товаров населению и юридическим лицам в розницу, соответственно, оптовый товарооборот – это реализация товаров оптом. Существуют компании, которые реализуют товары, как в розницу, так и оптом, таким образом, их товарооборот называется – оптово-розничный.

Источники и специфика формирования финансовых результатов предприятий и организаций различных сфер деятельности

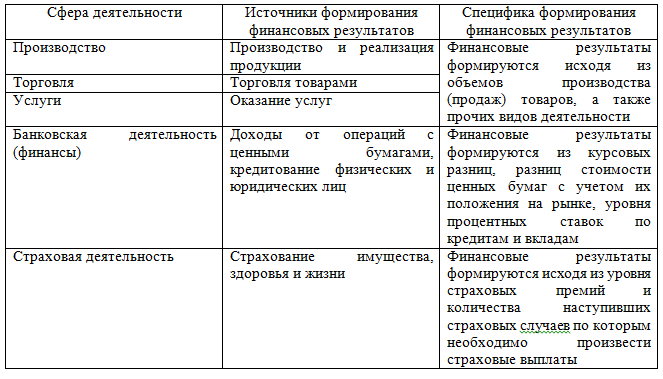

Кроме товарооборота, торговые компании могут формировать финансовые результаты от прочих видов деятельности в форме прочих доходов и расходов, процентов к получению и к уплате и т.д.

В целом, специфика и источники формирования финансовых результатов предприятий различных сфер деятельности представлена в таблице 1.

Таблица 1 – Источники и специфика формирования финансовых результатов предприятий и организаций различных сфер деятельности

[flat_ab id=»5″]

Таким образом, стоит отметить, что специфика сферы деятельности играет особую роль в механизме формирования финансовых результатов предприятий и организаций. При этом, для каждой сферы деятельности, по мимо основных требований гражданско- правового законодательства, существуют еще и отдельные нормы регулирования конкретной сферы и вида деятельности. Данные нормы являются основополагающими при формировании финансовых результатов.

На прибыль влияет правильный выбор производственно-сбытовой стратегии компании, то есть выбор продуктов, товаров и услуг, которые действительно пользуются высоким и стабильным спросом на рынке, или создание таких продуктов, которые являются дефицитными, а также создание конкурентных условий продажи и повышения качества их товаров и услуг, снижения затрат на производство и реализацию. При поиске путей повышения прибыльности предприятия предприниматели и управленцы руководствуются различными факторами, которые влияют на размер прибыли. Для того чтобы качественно и эффективно управлять прибылью компании, необходимо определить влияние и долю каждого фактора ее роста или снижения.

Факторы влияющие на формирование прибыли

Читайте также:

— Факторный анализ прибыли от продаж

На показатели прибыли оказывают влияния различные внешние и внутренние факторы, графически система факторов, оказывающих влияние на прибыль, представлена на рисунке 2.

Рассмотрим каждый фактор подробнее.

[flat_ab id=»5″]

Внешние факторы, влияющие на прибыль

— внедрение современных технологий. Современные технологии оказывают влияние, как на само качество продукции и товаров, так и на уровень формирования его себестоимости. Именно современные технологии и оборудования позволяют компаниям повышать свою конкурентоспособности и, соответственно, получать желаемую прибыль;

— уровень хозяйствования. В данном случае речь идет об управлении предприятием, системе высшего руководящего звена и собственниках. Интересы собственников всегда формировали направления развития компаний;

— компетентность руководства и менеджеров. Уровень квалификации управленческих кадров, играет важнейшую роль во всем процессе деятельности предприятия как производственного элемента и как финансовой структуры;

— уровень организации и производства труда. Максимально автоматизирований уровень организации труда, оказывает влияние на производительность и себестоимость продукции. Чем выше уровень автоматизации, тем меньше предприятие затрачивает трудовых ресурсов на производство продукции, следовательно, экономит на: заработной плате; социальных взносах; иных платежах, связанных с обучением и мотивационным стимулированием работников. Все это, в конечном счете, дает возможность снизить отпускную цену на производимую продукцию.

Внутренние факторы, влияющие на прибыль

— конъюнктура рынка. Каждое предприятие должно приспосабливаться именно к тем условиям, в которых оно осуществляет свою деятельность. Нельзя, например, организовать производство молочных продуктов во Вьетнаме, т.к. жители этой страны физически не воспринимают лактозу, а Кузбассе не логичным будет организовать производство экзотических фруктов, так как для этого нужен соответствующий климат;

— учет цен на материально – технические ресурсы. Следует отметить, что данный фактор в основном направлен на формирование точки безубыточного производства. Дело в том, что рациональная политика закупок и продаж, являются основой формирования финансовых результатов деятельности предприятия. От того на сколько выгодно предприятие сможет закупить сырье и материалы, особенно при материалоемком производстве, будет завесить уровень его прибыльности. Уровень цен на товары закупаемые товары для торгового предприятия является основным фактором формирования конечной розничной или оптовой цены. При этом высокий уровень цен на услуги, которыми пользуется торговое предприятие (аренда, коммунальные платежи, банковские услуги и др.) оказывает существенное влияние уровень его издержек обращения, учитываемые при формировании прибыли от продаж;

— нормы амортизации. Данный фактор показывает зависимость прибыли компании от метода начисления амортизации, которая в свою очередь является составным элементом себестоимости;

— система налогообложения. Уровень налогового бремени предприятия является важным фактором, особенно в условиях роста ставок косвенных налогов, таких как НДС. Величина налога на прибыль и иных аналогичных налогов, которые оплачивает предприятие при применении специальных налоговых режимов, прямо влияет на итоговый финансовый результат – чистую прибыль.

Кроме рассмотренных выше факторов, для торговых предприятий существенное значение в современных условиях оказывает влияние монополизации рынка крупными сетевыми ритейлерами, которые имея существенные финансовые возможности расширяют свой бизнес и фактически лишают доли рынка и прибыли субъектом малого и среднего предпринимательства.

[flat_ab id=»5″]

В настоящее время, наблюдается также ситуация, при которой можно заметить не только проблему монополизации торговой сферы крупными сетевыми ритейлерами, но и планомерный переход торговли в масштаб «мирового товарооборота». В данном случае имеется ввиду потери предприятиями доли рынка за роста количества интернет – магазинов и иных торговых площадок и платформ в сфере IT – технологий.

Читайте также:

— Методы анализа прибыли предприятия торговли

— Планирование и использование прибыли торгового предприятия

Таким образом, если рассматривать финансовые результаты как показатели отраженные в отчете о финансовых результатах, то можно отметить, что факторами, влияющими на прибыль, являются, прежде всего, себестоимость продукции, объем продаж, их структура, цена на продукцию, а также качество финансового управления, качество и конкурентоспособность продукции, производительность труда и т. д. Себестоимость продукции и продаж является одним из основных факторов, влияющих на финансовые показатели предприятия. Себестоимость продукции и прибыль обратно пропорциональна: снижение себестоимости ведет к росту прибыли, а рост себестоимости к снижению прибыли и соответственно снижению уровня показателей рентабельности.