Содержание

- 1 Методы анализа и оценки финансовых результатов коммерческих организаций

- 2 Цели, задачи и источники информации для анализа финансовых результатов

- 3 Методы анализа финансовых результатов

- 4 Горизонтальный анализ финансовых результатов

- 5 Пример горизонтального анализа финансовых результатов

- 6 Вертикальный анализ финансовых результатов

- 7 Пример вертикального анализа финансовых результатов

- 8 Факторный анализ финансовых результатов

- 9 Корреляционный анализ финансовых результатов

- 10 Основные подходы к анализу финансовых результатов

Оценка финансовых результатов предполагает исследование источников их формирования, при этом качественная модель оценки, может быть сформирована только при учете всех факторов, влияющих на финансовые результаты. В зависимости от сферы деятельности разных предприятий и организаций, источники формирования их финансовых результатов могут существенно отличаться, но в любом случае основная информация о формировании прибыли или убытка компаний содержится в отчете о финансовых результатах. Именно этот документ в регламентированной Правительством РФ форме, является основным источником информации для оценки и анализа финансовых результатов деятельности коммерческих предприятий. Однако, стоит признать, что внешнему пользователю информация отраженная в отчете о финансовых результатах позволит только провести поверхностные исследования, а для более детального изучения финансовых результатов, понадобятся управленческие документы компании.

Методы анализа и оценки финансовых результатов коммерческих организаций

В условиях рыночной экономики каждая коммерческая организация стремится к получению максимальной прибыли, что позволяет сохранять позиции на рынке своей продукции (работ, услуг), а также обеспечивать динамичное развитие производственно – сбытовой деятельности в условиях высокого уровня конкуренции. С этой целью проводят анализ финансовых результатов предприятия.

Цели, задачи и источники информации для анализа финансовых результатов

Целью анализа финансовых результатов торгового предприятия, является прежде всего, оценка возможных путей повышения прибыли.

Читайте также:

— Понятие и виды прибыли предприятия

— Методы оценки и анализа финансовых результатов

— Способы управления финансовыми результатами в деятельности организации и пути повышения прибыли

Основными задачами анализа прибыли торгового предприятия, являются:

— определение источников формирования показателей валовой прибыли, прибыли от продаж и прибыли до налогообложения;

— определение факторов, повлиявших на изменение показателей финансовых результатов в определенном периоде;

— определение направлений возможного роста прибыли и снижения издержек, связанных с приобретением и продажей товаров.

Основным источником информации для анализа финансовых результатов, в т.ч. торгового предприятия, является отчет о финансовых результатах. Данные отчета о финансовых результатах являются инструментом контроля за управлением и формированием финансовыми результатами, так же их прогнозированием.

Информация, представленная в отчете о финансовых результатах коммерческой организации может быть использована для:

— оценки эффективности функционирования аппарата управления компании;

— разработки перспективных прогнозов деятельности предприятия;

— распределения доходов (дивидендов) между учредителями (акционерами);

— анализа результатов деятельности и обоснования управленческих решений.

Методы анализа финансовых результатов

Наиболее часто применяемыми в практической деятельности методами анализа финансовых результатов коммерческой организации, в т.ч. и компаний занимающихся торговой деятельностью, являются:

Горизонтальный анализ финансовых результатов

Горизонтальный анализ – метод анализа, который позволяет выявить изменение изучаемого показателя (прибыль или убыток) во времени. При горизонтальном анализе используется система показателей, характеризующая абсолютное и относительное отклонение:

— абсолютное отклонение финансовых результатов (1):

Х = Х1 – Х0

[flat_ab id=»5″]

где Х – абсолютное изменение показателей финансовых результатов, тыс.руб.;

Х1 – величина финансовых результатов коммерческой организации, сформированной по итогам отчетного периода, тыс.руб.;

Х0 – величина финансовых результатов коммерческой организации, сформированной по итогам предыдущего (базисного) периода, тыс.руб.;

— темпы роста прибыли (2):

Тр = Х1/Х0 * 100%

где Тр — темпы роста (снижения) показателей прибыли, %.

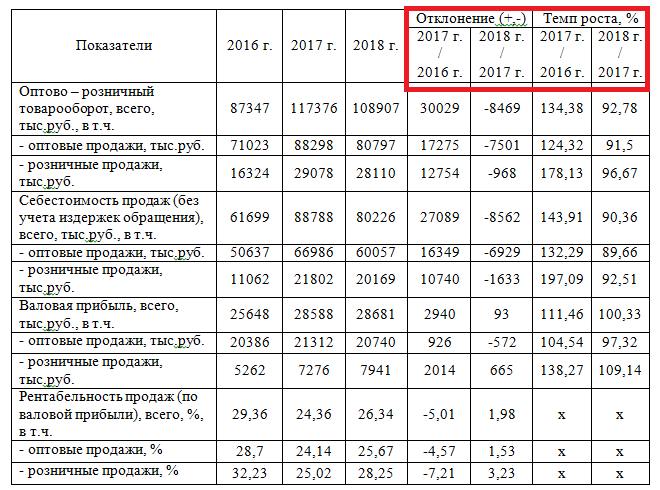

Пример горизонтального анализа финансовых результатов

Вертикальный анализ финансовых результатов

Вертикальный анализ – метод экономического анализа, с помощью которого проводится исследование структуры системы показателей или отдельного показателя финансовых результатов. Основная методика расчета показателей при вертикальном анализе заключается в расчете удельного веса, так при анализе показателей прибыли рассчитываются:

— уровень отдельного показателя прибыли к выручке или товарообороте (3):

Уi = Пi / В * 100%

где Уi – удельный вес отдельного показателя прибыли в общей величине объема продаж;

Пi — прибыль (в зависимости от вида), тыс.руб.;

В – объем продаж или выручка, тыс.руб.

— изменение структуры удельного веса прибыли в общей величине выручки (4):

У = У1 – У0

где У – абсолютное изменение структуры удельного веса прибыли в общей величине выручки, %;

У1 – удельный вес прибыли в общей величине выручки отчетного периода, %;

У0 – удельный вес прибыли в общей величине выручки базисного периода, %.

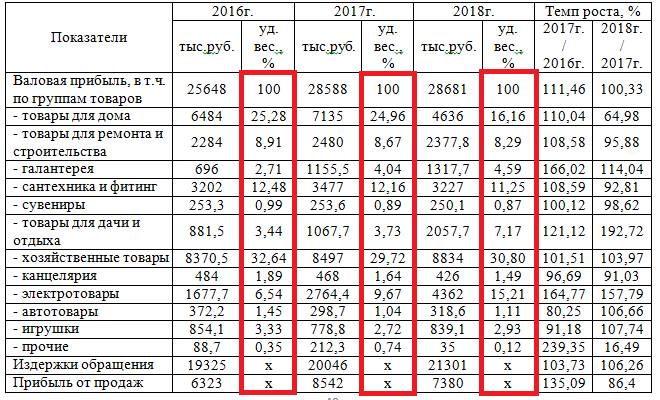

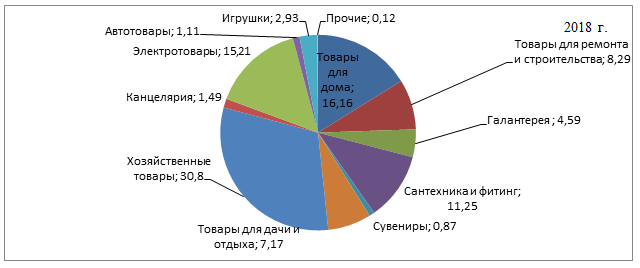

Пример вертикального анализа финансовых результатов

Кроме таблицы строится еще и график структуры финансовых результатов, вот его пример:

[flat_ab id=»5″]

Факторный анализ финансовых результатов

Факторный анализ является одним из наиболее популярных способов определения причин изменения величины финансовых результатов деятельности коммерческого предприятия. Как правило, исходя из методологии строения Отчета о финансовых результатов, можно определить влияние таких факторов на величину прибыли как: величина коммерческих расходы; величина управленческих расходов; величина процентов к получению и уплате; величина доходов и расходов от прочих видов деятельности и т.п.

Факторный анализ финансовых результатов является точным и эффективным способом экономического анализа. При этом возможности применения методов факторного анализа не исчерпываются его применением только к абсолютным показателям финансовых результатов. Методология факторного анализа предполагает также возможность проводить исследования причин изменения уровня показателей рентабельности.

Корреляционный анализ финансовых результатов

Корреляционный анализ – экономико – математический метод анализа финансовых результатов, проводимый с целью определения построения стохастических линейных моделей и определения уровня зависимости финансовых результатов от влияния различных изменений определенного объекта, который заложен в основание этой модели.

Таким образом, в целом, методология анализа финансовых результатов коммерческой организации, в т.ч. предприятий занимающихся торговой деятельностью, не вызывает существенных трудностей, однако, стоит отметить, что чем глубже проводится анализ, чем больше используется данных и факторов, тем этот анализ будет качественнее и эффективнее, а как следствие, позволит в дальнейшем принять более верные управленческие решения. Поэтому при исследовании особенностей формирования и оценке финансовых результатов торговых предприятий, необходимо анализировать и показатели рентабельности.

Основные подходы к анализу финансовых результатов

Основные подходы к анализу финансовых результатов и показателей рентабельности деятельности коммерческих предприятий представлены в таблице.

Таблица — Основные подходы к анализу финансовых результатов и показателей рентабельности

| Автор | Объект и предмет анализа | Предлагаемая методика анализа |

| Пургина Е.А. | Объект анализа: организация, предприятие Предмет анализа: показатели динамики структуры и состава финансовых результатов и показателей рентабельности | Методика направлена на оценку состава и структуры финансовых результатов, проводится анализ изменения показателей в динамике за определенный период времени, рассчитываются показатели рентабельности: продаж, продукции, активов и капитала. |

| Свердина Е.Б. | Объект анализа: финансовые результаты Предмет анализа: источники формирования доходов и направления осуществления расходов | Методика основана на оценки взаимосвязи финансовых результатов организации и ее учетной политики, а именно влияния ее отдельных элементов на показатели расходов и доходов. Проводится анализ источников формирования прибыли (выручка, прочие доходы), а так же направления осуществляемых расходов. Для анализа показателей рентабельности автор предлагает расчет таких показателей как: рентабельность продаж, экономическая рентабельность, рентабельность инвестиций. |

| Данилова М.Н. | Объект анализа: деятельность предприятия (финансово – хозяйственная) Предмет анализа: прибыль и рентабельность | Методика построена на определении удельного веса каждого из показателей прибыли компании в структуре выручки, расчете уровня рентабельности активов и капитала. |

| Бариленко В.И. | Объект анализа: показатели прибыльности. Предмет анализа: факторы, влияющие на величину рентабельности | Методика автора построена на анализе факторов, которые повлияли на величину показателей рентабельности. |

| Шеремет А.Д. | Объект анализа: предприятие, организация Предмет анализа: показатели рентабельности | Предлагается комплексный подход к анализу показателей рентабельности, который состоит из нескольких этапов: — анализ источников формирования прибыли; — изменения показателей рентабельности; — оценка влияния различных факторов на показатели прибыли и рентабельности; — оценка резервов роста прибыльности предприятия. |

[flat_ab id=»5″]

Таким образом, как можно заметить в основе проводимого анализа финансовых результатов деятельности предприятий, в т.ч. торговой сферы, лежат методы горизонтального и вертикального анализа, а также методы анализа показателей рентабельности.

Прибыль как качественный показатель эффективности предприятия, характеризует рациональность использования средств производства, финансовых, трудовых и ресурсов. Наращивание экономических показателей – глубинная суть деятельности любой коммерческой организации. Прибыль предприятия играет роль «двигателя», снабжающего производственный механизм энергией, требуемой для модернизации и расширения производства.

Прибыль — это конечный результат, ради которого предприятие ведет производственную деятельность. По этому финансовому показателю определяются основные моменты в стратегическом планировании по дальнейшему развитию.

На сегодняшний день механизм планирования прибыли на предприятиях России остается слабо развитым и порождает ряд проблем, что в дальнейшем сказывается на качестве прогнозов, все это вызвано высоким уровнем нестабильности экономической ситуации в стране, изменением ключевых налоговых ставок, а также высокой степенью монополизации основных рынков крупными сетевыми ритейлерами.

Смотреть особенности факторного анализа:

Факторный анализ рентабельности продаж пример расчета

Факторный анализ рентабельности собственного капитала пример расчета

Факторный анализ рентабельности заемного капитала пример расчета

Прибыль отражает чистый доход предприятия и выполняет следующие функции:

— характеризует экономический эффект от деятельности предприятия. Если предприятие получает прибыль, это значит, что все расходы по производству продукции покрываются доходами;

— обладает стимулирующей функцией, так как является основой для дальнейшего расширения производства, его усовершенствования, а так же для увеличения заработной платы работников и выплаты дивидендов владельцам и акционерам;

— является источником пополнения бюджетов разного уровня, формируя финансовые ресурсы не только самого предприятия, но и государства в целом.