Пример организации учета у индивидуального предпринимателя

Содержание

Порядок ведения учета у ИП Иванова И.И.

Индивидуальным предпринимателем ИП Иванова И.И. было принято решение не вести полный бухгалтерский учет. Но в полной мере обеспечить верный документооборот, для верного учета дохода и расхода.

Составлением, регистрацией и проверкой первичных учетных документов у ИП Иванова И.И. занимается бухгалтер. Все наименования документов срок их составления, ответственные лица, отражающие хозяйственные операций, можно привести в таблице 1.

Таблица 1 – Таблица документооборота у ИП Иванова И.И.

| Вид хозяйственной операции | Документы | Срок составления | Составление | Утверждение |

| Поступление | Договор поставки | В день составления договора, в двух экземплярах для каждой из сторон | ИП Иванова И.И. | ИП Иванова И.И. |

| Счет на оплату поставщика (Приложение Б) | Действует в течение трех дней после принятия от поставщика, в двух экземплярах для каждой из сторон. | Бухгалтер | ИП Иванова И.И. | |

| Получение | Товарная накладная, либо Акт | В день поставки товара, в двух экземплярах для каждой из сторон. | Бухгалтер | ИП Иванова И.И. |

| Транспортная накладная | В день поставки товара, в двух экземплярах для каждой из сторон. | Бухгалтер | ИП Иванова И.И. | |

| Розничная продажа | Товарный чек | В момент покупки покупателя, в двух экземплярах для каждой из сторон. | Материально – ответственное лицо | ИП Иванова И.И. |

| Отчет кассира | Каждый день | Материально – ответственное лицо | ИП Иванова И.И. |

[flat_ab id=»5″]

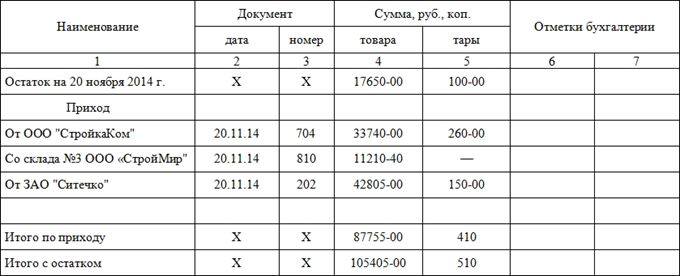

Учет товаров. Товарный отчет, необходим для учета поступивших в торговую организацию товарных документов. Он имеет унифицированную форму: товарный отчет ТОРГ-29 утвержден постановлением Госкомстата РФ от 25.12.1998 № 132.

Обязанность по составлению данного документа лежит на материально-ответственном сотруднике, который непосредственно занят приемом и отпуском товара. Это может быть кладовщик, завхоз, заведующий участком или иной работник торговой организации. В любом случае, после заполнения документ передается на проверку в бухгалтерию компании.

На сегодняшний день единого, унифицированного образца такого отчёта нет, так что организации, предприятия и индивидуальные предприниматели могут использовать собственный шаблон или писать его в свободном виде. Однако, большинство компаний предпочитают как и прежде использовать форму ТОРГ-29 (рисунок 1), которая имеет удобные и понятные разделы и включает в себя вся необходимую информацию. В частности, она содержит

— данные о предприятии;

— структурном подразделении, по которому составляется отчет;

— сведения о материально-ответственном лице.

Кроме того, здесь есть таблицы, в которые заносится информация

— о документах, сопровождающих движение товаров;

— их номерах;

— датах составления и прочих параметрах.

Причем приход и расход товарно-материальных ценностей разнесены по разным таблицам. К регистрируемым в отчете документам относятся накладные, акты приема-передачи, приходные, расходные документы и т.п.

Документ может быть написан как от руки, так и напечатан на компьютере, составляется он двух экземплярах, оба из которых обязательно подписываются ответственным лицом.

В случае допущения ошибок, возможно их исправление. Для этого достаточно аккуратно зачеркнуть неверные сведения, а сверху написать исправленный вариант, затем вписать сведения о лице, внесшем коррективы и проставить дату. Однако, если ошибок слишком много, лучше просто создать новый документ.

Отчет носит регулярный характер, а его периодичность утверждается руководителем предприятия в соответствии с его потребностями. Во многом она зависит от того, насколько активен товарооборот в компании, а значит и насколько велико количество сопроводительных бумаг. Нумерация товарных отчетов идет с начала года и концом года заканчивается, без переноса на следующий отчетный период. Документ подлежит хранению по тем нормам, которые узаконены для такого рода первичных бумаг.

Согласно законодательству, каждое предприятие вправе самостоятельно определять розничную цену реализуемого товара. Следовательно, сумма торговой наценки и, как следствие, реализационная стоимость товара, определяется организацией в каждом отдельном случае. В то же время, согласно рекомендациям Минэкономики, продажная цена товара должна соответствовать рыночной конъюнктуре, а также покрывать возможные реализационные расходы и включать сумму дохода, который организация планирует получить от продажи товара. Сумма торговой наценки определяется как процент от стоимости приобретения товара. Принимая решение о сумме торговой наценки на товар, организация должна зафиксировать данный показатель в реестре розничных цен (рисунок 2). Наценка на товары составляет от 30 до 50%, ИП Иванова устанавливает ее самостоятельно на разные категории товаров, затем продавцы выставляют ценники на товары.

[flat_ab id=»11″]

Если организация принимает решение об учете товаров по продажным ценам, то на все поступающие товары торговая организация должна установить продажные цены, по которым товар будет продаваться в розницу. Как известно, продажная цена товара в рознице складывается из стоимости его приобретения и суммы торговой наценки, устанавливаемой розничной торговой организацией. Причем установленная величина торговой наценки должна покрывать расходы на продажу товара, на уплату требуемых налогов, а также обеспечивать розничному продавцу получение прибыли.

В общем случае размер наценки определяется розничным продавцом самостоятельно. При этом наценка может устанавливаться как единая на весь ассортимент товаров, так и различная по видам товарных групп. Используемый вариант установления торговой наценки розничной фирме также следует закрепить в своей учетной политике (при ее наличии).

Розничная цена рассчитывается по формуле:

РЦ = (ЦП + ТНп) + (ЦП + ТНп) х С

где РЦ — розничная цена товара;

ЦП — цена поставщика без НДС;

ТНп — торговая наценка на цену поставщика;

С — ставка НДС в % в соответствии со статьей 164 НК РФ.

Учет онлайн кассы у ИП пример

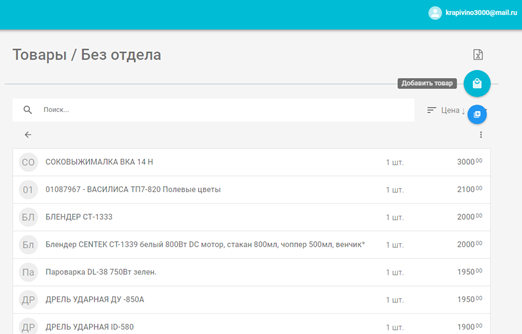

У ИП Иванова И.И. работникам магазинов и бухгалтеру были выданы учетный данные от личного кабинета, компании поставщика Дримкас, через который осуществляется добавление товаров в кассу со штрих–кодами и артикулами (рисунок 3).

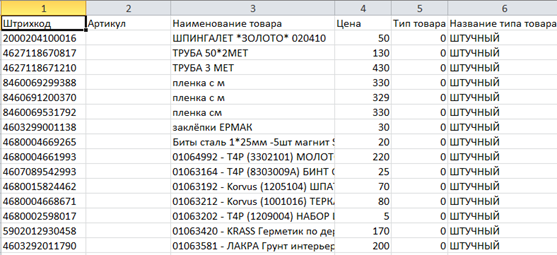

Первый вариант добавление товаров вручную (можно с помощью сканера штрих кодов), а также с помощью выгрузки базы из файла MS Excel. Отчет о наличии товаров в личном кабинете, также можно выгрузить в MS Excel (рисунок 4).

[flat_ab id=»13″]

В целом, стоит отметить, что личный кабинет Дримкас не позволяет в полной мере вести складской учет, т.к.:

– в программе не предусмотрено группировка товаров по видам и по остаткам;

– отсутствует возможность выгрузки отчетов в виде бухгалтерских документов;

– отсутствует возможность документооборота в целом.

Бухгалтерский учет при ЕНВД у ИП пример

ИП Иванова И.И., являясь субъектом малого предпринимательства (п.1. ст. 4 ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации»), применяет систему налогообложения в виде ЕНВД для отельных видов деятельности. Это говорит о том, что предприятие освобождено от обязанности уплаты:

– НДФЛ, в отношении доходов от деятельности, облагаемой ЕНВД;

– налога на имущество физических лиц, в отношении имущества, используемого в деятельности, облагаемой ЕНВД;

– отчислений на социальные нужды в отношении доходов, полученных от деятельности, облагаемой ЕНВД, и выплат, производимых физическим лицам в связи с ведением деятельности, облагаемой ЕНВД;

– НДС, в отношении операций, осуществляемых в рамках деятельности, облагаемой ЕНВД (за исключением «ввозного» НДС, уплачиваемого на таможне).

Остальные же налоги ИП платит в установленном законом порядке.

В связи с тем, что ИП Иванова И.И. имеет в своем штате работников, она выполняет обязанности налогового агента и ведет учет доходов, полученных от нее работниками – физическими лицами в налоговом периоде. Сведения о доходах физических лиц и суммах начисленных налогов предоставляются в налоговый орган ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом.

ИП Иванова И.И. состоит на учете в территориальном органе ПФР, о чем свидетельствует Извещение о регистрации в территориальном органе Пенсионного фонда Российской Федерации страхователя – физического лица, производящего выплаты физическим лицам удостоверяющее регистрацию физического лица – работодателя в качестве страхователя и содержащее необходимую информацию о регистрационном номере страхователя, о порядке и сроках представления информации в территориальные органы ПФР.

Результатом этого становится то, что теперь ИП состоит на учете в органах ПФР и у него возникает обязанность уплачивать страховые взносы на обязательное пенсионное страхование за себя и за работников в общем порядке.

Базой для исчисления страховых взносов являются выплаты работникам. В настоящее время используется следующие ставки для взносов (ст. 425 НК РФ):

1) на обязательное пенсионное страхование:

— в пределах установленной предельной величины базы для исчисления страховых взносов по данному виду страхования — 22 процента;

— свыше установленной предельной величины базы для исчисления страховых взносов по данному виду страхования — 10 процентов;

2) на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в пределах установленной предельной величины базы для исчисления страховых взносов по данному виду страхования — 2,9 процента.

3) на обязательное медицинское страхование — 5,1 процента.

Индивидуальный предприниматель уплачивает за себя страховые взносы на обязательное пенсионное страхование в фиксированном размере, указанном в п.1.3 курсовой работы.

Кроме того, согласно Федеральному закону «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» ИП Иванова И.И. уплачивает страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, которые отражаются ежегодно в Расчетной ведомости по средствам фонда социального страхования РФ п. Этот взнос уплачивается каждый месяц, как процент от суммы начисленной заработной платы за календарный месяц и составляет 0,2% от ФОТ. Так же ИП Иванова И.И. уплачивает взносы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством в размере 2,9 % ФОТ.

Например, за февраль 2019г. ИП Иванова И.И. от начисленного ФОТ взносы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством составили 20300 руб., в бухгалтерском учете эта операция отразилась следующим образом:

Дт 44 «Расходы на продажу», Кт 69 «Расчеты по социальному страхованию и обеспечению» субсч. «Расчеты по добровольным взносам на случай временной нетрудоспособности и в связи с материнством» – 20300 руб. – начислены взносы от ФОТ.

Со всеми работниками ИП Иванова И.И. заключила трудовые договоры. Вместе с зарплатой сотрудник получает расчетный лист, что подтверждает своей подписью, при этом формируется расчетно-платежная ведомость. Заработная плата выдается работникам из кассы, на пластиковые карты не переводится. Согласно Трудовому Кодексу ИП обязан выплачивать заработную плату своим наемным работникам два раза в месяц, с интервалом не более 15 дней. Полный расчет за месяц должен быть произведен не позднее 15-го числа следующего месяца.

Учет дебиторской и кредиторской задолженности у ИП пример

Дебиторская задолженность покупателей и заказчиков, как правило, занимает наибольший удельный вес в структуре всей дебиторской задолженности. Ее формирование происходит в результате следующих хозяйственных операций: отгрузка товаров покупателям, или выполнение работ, услуг до осуществления оплаты покупателем за них; возврат части или всего объема товара, продукции покупателем; перерасчет стоимости товаров, услуг или работ с учетом принятой в компании системы бонусов и скидок.

Дебиторская задолженность также может отражаться при расчетах с поставщиками товаров, работ или услуг. Такая задолженность может образоваться при следующих хозяйственных операциях:

— предоплата поставщику за товары, продукцию или услуги;

— возврат части или всего объема товара поставщику;

— перерасчет стоимости товаров, услуг или работ с учетом принятой у поставщика системы бонусов и скидок.

В организации могут быть и прочие формы дебиторской задолженности, например по страхованию, расчеты по претензиям и т.д. В совокупности вся дебиторская задолженность составляет актив предприятия в составе оборотных средств.

[flat_ab id=»5″]

Кредиторская задолженность в организации состоит из нескольких элементов: задолженность поставщикам продукции или исполнителям работ (услуг); задолженность покупателям по полученной предоплате; задолженность персоналу предприятия по начисленным доходам (зарплате и прочим выплатам); задолженность бюджету и внебюджетным фондам; задолженность учредителям организации по выплате дивидендов; прочая задолженность предприятия.

Направления совершенствования учета у Индивидуального предпринимателя — пример

В целях совершенствования учета в ИП Иванова И.И., прежде всего, необходимо внедрить автоматизированную программу складского учета товаров. Складской учет ведется продавцами, т.е. они принимают товар, отписывают его и переносят на склад, который находится в магазине.

Задача постановки складского учета и контроля складских остатков в той или иной степени стоит перед любой компанией независимо от ее величины или сферы деятельности. Даже если деятельность компании не связана с торговлей или производством, все равно остается необходимость вести учет материальных ценностей на балансе ИП (офисная техника, оборудование и т.п.). И во всех без исключения тиражных конфигурациях 1С есть возможность вести учет таких операций. Однако подходы и возможные уровни автоматизации складских процессов различаются в зависимости от решаемой конфигурацией задачи.

«1С:Управление торговлей» является специализированным решением, созданным для торговых организаций, поэтому даже «в базовой версии» оно имеет еще ряд возможностей по настройке складов.

Справочник складов помимо самих складских территорий может включать в себя группы. Это «папки», в которые можно объединять несколько складов (или другие группы). Помимо того, что такой подход позволяет упорядочить справочник (что довольно удобно для тех компаний, у которых десятки, а иногда и сотни распределенных складов), на уровне группы можно задать настройки использования группы в документах реализации или перемещений. Это позволит в процессе реализации выбирать «в шапке» документов такие группы, а склады, с которых будет производиться отгрузка, уточнять для конкретных позиций документа. Данный функционал предусмотрен для ситуаций, когда отгрузка происходит одновременно с нескольких рядом расположенных складов или когда по каким–то причинам один физический склад был заведен в программе в виде нескольких «виртуальных» складов.

Даже в самой простой схеме ведения складского учета в 1С реализована возможность организовать систему штрикодирования товаров в магазине. Для номенклатуры по умолчанию присутствует возможность внесения штрих–кодов (причем как для товара в целом, так и возможность детализировать штрих–код до конкретной упаковки). А после приобретения и настройки хотя бы базового оборудования для автоматизации склада (ТСД, сканеры штрих–кодов), появится возможность подбирать товары и заполнять документы в системе посредством считывания штрих–кода, что позволит исключить ручной ввод данных, соответственно, возможное негативное влияние «человеческого фактора».

Для склада можно задать настройки работы по ордерной схеме. Если такая схема для склада включена, то можно детализировать операции, для которых применима ордерная схема.

Особенность работы по ордерной схеме заключается в том, что в цепочке товародвижения появляется еще один документ: приходный или расходный ордер на товары. Именно этот документ будет списывать (или приходовать) товар на склад, изменяя товарные остатки. Подразумевается, что с товарными ордерами будут работать материально ответственные лица, подтверждая выдачу (приемку) товара на складе.

Для отгрузок с небольших складов, где нет отдельного кладовщика и процесс продажи неотделим от процесса отгрузки (например, накладная выписывается менеджером, он же одномоментно выдает товар со склада), нет смысла использовать ордерную схему. Но в компаниях, где товары продают одни сотрудники, а выдают со склада другие, без использования ордерной схемы неизбежна путаница и товарные потери.

Таким образом, система «1С:Управление торговлей» (стоимость 22,6 тыс.руб.) имеет функциональный механизм автоматизации операций складской логистики с широкими возможностями индивидуальной настройки. Благодаря этому любая компания может настроить систему под свои нужны и выстроить такую программную структуру складов и помещений, которая наиболее точно соответствует ее потребностям. Помимо этого, настраиваемые права доступа и отчеты гарантируют безопасность и точность ведения складского учета в системе 1С.