Содержание

Характеристика объекта лизинга

Рассмотрим пример отражения хозяйственных операций по договору лизинга заключенному с ГК «Камаз – Лизинг» от ноября 2019 года, где организацией ООО «Пиллон» приобретен автомобильный прицеп НЕФАЗ – 9509-016-30, который по классификационным признакам относится к третьей амортизационной группе (37–60 месяцев), что делает невозможным применение повышающего коэффициента к основной норме амортизации. Срок договора лизинга установлен равным 24 месяцам.

Согласно договору лизинга инвестиционные затраты лизингодателя составляют 1 420 800,00 руб., в том числе НДС 18% – 216 732,20 руб. Ежемесячная сумма амортизации (линейным способом) предмета лизинга в целях налогового учета составит 50 169,49 руб. ((1420800,00 – 216732,20) : 24).

По лизинговому автоприцепу в целях бухгалтерского учета ООО «Пиллон» приняла срок амортизации равным 37 месяцам. Амортизация предмета лизинга (также линейным способом) в целях бухгалтерского учета составит 40 216,22 руб. ((1755840,00 – 267840,00) : 37).

Счета учета лизинговых платежей

При начислении за отчетный период лизинговых платежей, причитающихся лизингодателю, отражается запись по кредиту счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Задолженность по лизинговым платежам» в корреспонденции со счетами учета издержек производства (обращения).

Если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то начисление причитающихся лизингодателю лизинговых платежей отражается внутренней записью по дебету счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Арендные обязательства» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Задолженность по лизинговым платежам».

Начисление амортизационных отчислений на полное восстановление лизингового имущества производится исходя из стоимости этого имущества и утвержденных норм амортизации, либо указанных норм, увеличенных в связи с применением механизма ускоренной амортизации на коэффициент не выше 3, и отражается по дебету счетов учета издержек производства (обращения) в корреспонденции со счетом 02 «Амортизация основных средств».

Хозяйственные операции по учету лизинга

С учетом вышеизложенного, а также принимая во внимание график лизинговых платежей, компания осуществляет следующую схему бухгалтерских записей, приведенную в таблице 1.

Таблица 1 – Хозяйственные операции по учету лизинга автомобильного прицепа НЕФАЗ – 9509-016-30 в 2019 году

[flat_ab id=»5″]

В таблице 2 представлены хозяйственные операции по учету лизинга автомобильного прицепа НЕФАЗ – 9509-016-30 в 2020 году (ежемесячно).

Таблица 2 – Хозяйственные операции по учету лизинга автомобильного прицепа НЕФАЗ – 9509-016-30 в 2020 году (январь — февраль).

[flat_ab id=»11″]

Формирование отложенного налогового обязательства при лизинге

Амортизация лизингового автомобиля в целях бухгалтерского учета исходя из срока полезного использования (1488000 / 37 = 40216,22). Формирование отложенного налогового обязательства (ОНО) за декабрь месяц 2019 год, в связи с превышением налоговых расходов над бухгалтерскими ((74500 – 40216,22) х 20%). В декларации за 2019 год подлежит отражению: 50 169 – амортизация, 24 331 – лизинговый платеж.

Формирование отложенного налогового обязательства за январь месяц в связи с превышением налоговых расходов над бухгалтерскими ((73500 – 40216,22) х 20%). Формирование отложенного налогового обязательства за февраль месяц в связи с превышением налоговых расходов над бухгалтерскими ((72500 – 40216,22) х 20%). Формирование отложенного налогового обязательства (ОНО) за март месяц в связи с превышением налоговых расходов над бухгалтерскими ((71500 – 40216,22) х 20%). В декларации за 1-й квартал 2020 года подлежит отражению: 150 508 – амортизация, 66 992 – лизинговый платеж ((73500 + 72500 + 71500) – 50169,49 х 3).

Формирование отложенного налогового обязательства за апрель месяц в связи с превышением налоговых расходов над бухгалтерскими ((70500 – 40216,22) х 20%). Формирование отложенного налогового обязательства за май месяц в связи с превышением налоговых расходов над бухгалтерскими ((70000 – 40216,22) х 20%) и за июнь месяц: ((69500 – 40216,22) х 20%). В декларации за полугодие 2020 года подлежит отражению: 301 017 – амортизация, 126 484 – лизинговый платеж (66992 + (70500+70000+69500) – 50169,49 х 3).

Формирование отложенного налогового обязательства (ОНО) за июль 2020г. ((69000 – 40216,22) х 20%); август 2020 г. ((68500 – 40216,22) х 20%); сентябрь 2020 г. ((68000 – 40216,22) х 20%). В декларации за 9 месяцев 2020 года подлежит отражению: 451 525 – амортизация, 181 476 – лизинговый платеж (126484 + (69000+68500+68000) – 50169,49х3).

В декларации за 2020 год подлежит отражению: 602 034 – амортизация, 232 966 – лизинговый платеж (181476 + (69000+68500+68000) – 50169,49 х 3) или из графика (835000 – 50169,49 х 12).

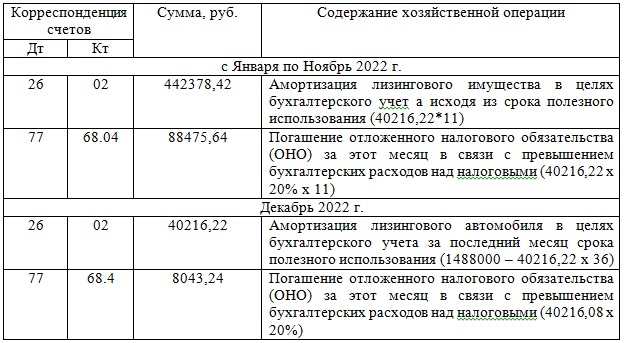

Таблица 3 – Погашение отложенного налогового обязательства в 2022 году

В декларации за 2022 год ни амортизация предмета лизинга, ни лизинговый платеж отражению не подлежат, так как они уже учтены полностью в предыдущих периодах. Как уже отмечалось выше, при налогообложении прибыли платежи за лизинговое имущество включаются в расходы за минусом сумм начисленной амортизации. В связи с этим формируемая по правилам бухгалтерского учета амортизация лизингового автомобильного прицепа за весь период его амортизации с декабря 2019 года по декабрь 2022 года включительно не участвует в расходах, связанных с производством и реализацией. Вследствие этого рекомендуем для бухгалтерского учета лизингового имущества и амортизации по нему организовывать отдельные дополнительные аналитические субсчета (субконто).