Содержание

- 1 Значение дебиторской и кредиторской задолженности

- 2 Сущность дебиторской и кредиторской задолженности

- 3 Экономический, правовой и бухгалтерский подход к дебиторской и кредиторской задолженности

- 4 Понятие дебиторской и кредиторской задолженности: позиция разных авторов

- 5 Классификация дебиторской и кредиторской задолженности

Значение дебиторской и кредиторской задолженности

В современном, быстроменяющемся мире и не простой сложившейся экономической ситуации, увеличиваются риски, связанные с продажей товаров, оказанием услуг с отсрочкой платежа. В свою очередь уровень конкурентоспособности компании зависит как от наличия ликвидных активов, так и оптимального соотношения дебиторской и кредиторской задолженности.

В целом, наличие как дебиторской, так и кредиторской задолженности в коммерческой организации, является нормальным состоянием, при этом эффективное управление дебиторской и кредиторской задолженностью, является залогом успеха компании. Дебиторская и кредиторская задолженность является прямым фактором формирования показателей финансового положения предприятия, она влияет на уровень ликвидности бухгалтерского баланса, на показатели платежеспособности, на относительные и абсолютные показатели финансовой устойчивости, а так же на показатели деловой активности. Все перечисленные выше показатели формируют облик предприятия, именно тот ее вид, на который акцентируют внимание ее инвесторы и партнеры.

Величина и объем дебиторской и кредиторской задолженности в организации зависит от различных факторов, а именно: объема производства и реализации продукции (товаров и услуг), вида произведенной продукции и оказываемых услуг, емкости рынка, степени наполняемости рынка этой продукцией, системы установленных расчетов с покупателями и поставщиками компании, их финансового состояния, системы маркетинга, а также уровня экономического развития страны. Даже в довольно слаженной и тщательной системе отбора покупателей в компании, в ходе взаимодействия с ними нельзя исключать различные накладки, поэтому организация не может полностью избавиться от дебиторской задолженности. В данный период развиваются дополнительные методы для возмещения убытков от безнадежной и сомнительной дебиторской задолженности. Одним из таких примеров является страхование предпринимательской деятельности, в частности страхование предпринимательских рисков на случай неисполнения (ненадлежащего исполнения) контрагентами обязательств по договорам.

Сущность дебиторской и кредиторской задолженности

В ходе осуществления хозяйственной деятельности, коммерческие организации вынуждены работать с различными физическими и юридическими лицами, расчеты осуществляемые между которыми формируют дебиторскую и кредиторскую задолженность.

В экономической литературе существует достаточно большое количество подходов различных авторов к определению терминов дебиторской и кредиторской задолженности, кроме того некоторые авторы по разному могут представлять как ее виды так и классификацию в целом.

Изначально, такой термин как «дебиторская задолженность» происходит от латинских слов «debeo», «debui», «debitum», которые имеют значение «быть должным», быть «обязанным»]. В свою очередь понятие «кредиторская задолженность» происходит от «credit», что означает – «вера», «доверие».

Согласно экономическому словарю: «по своему содержанию дебиторская задолженность является задолженностью покупателей за отгруженные товары и сданные работы, неоплаченные в срок, а также за товары, документы по которым не переданы в банк на инкассо в обеспечение ссуд; превышение задолженности рабочих и служащих по ссудам, полученным на индивидуальное жилищное строительство или на приобретение товаров в кредит, над банковскими ссудами, выданными на эти цели».

По своей экономической сущности «дебиторская задолженность представляет собой средства, временно отвлеченные из оборота предприятия. Это деньги, которые, в сущности, у предприятия есть, но не в денежном выражении, а в виде обязательств в той или иной форме». Что касается кредиторской задолженности, то автор отмечает, что кредиторская задолженность представляет собой привлеченные средства в оборот предприятия и является обязательствами компании в отчетном и будущих периодах.

Дебиторские и кредиторские задолженности имеют общее и отличное друг от друга. Общим является то, что в основе обоих долговых обязательств лежит разрыв по времени между выполнением и оплатой. Такой процесс представляет собой неосуществление функции денежных средств как средства оплаты.

Можно выделить внешние и внутренние факторы, влияющие на уровень дебиторской и кредиторской задолженности организации. Так к внешним факторам относятся: уровень развития и состояние экономики страны в целом, курс иностранных валют по отношению к рублю, уровень и объем импорта в структуре товарооборота, проводимая ЦБ РФ денежно – кредитная политика, уровень инфляции, емкость и насыщенность рынка. К внутренним факторам относятся: направление и организация кредитной политики предприятия, организация системы контроля и учета дебиторской кредиторской задолженности, профессионализм финансовых менеджеров и работников бухгалтерии, система взаимосвязи с контрагентами, налоговыми органами и органами социального страхования, а так же другие факторы.

Если рассматривать основные причины возникновения дебиторской кредиторской задолженности, то к ним можно отнести: коммерческое кредитование поставщиком покупателя, несвоевременная оплата долгов, нарушения сроков оплаты налогов и иных платежей, нарушения трудового законодательства в области организации труда и заработной платы, хищения, недостачи, растраты, поставки бракованной и некомплектной продукции от поставщиков.

Экономический, правовой и бухгалтерский подход к дебиторской и кредиторской задолженности

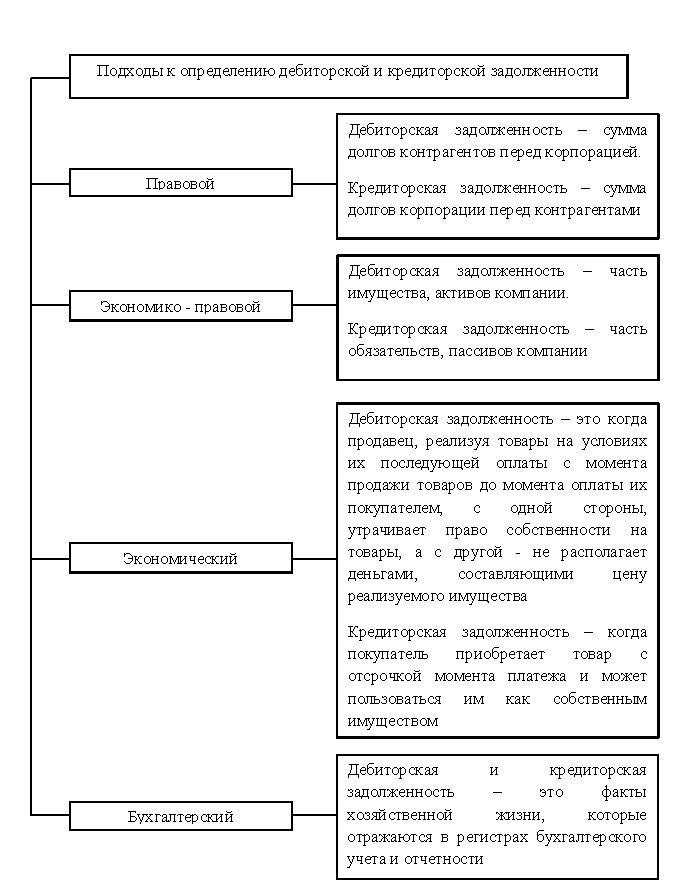

С точки зрения различных научных дисциплин, существуют разные подходы к определению дебиторской и кредиторской задолженности: юридический, экономически – правовой, экономический и бухгалтерский. Данные подходы представлены на рисунке 1.

Как можно заметить, с точки зрения различных подходов, понятие дебиторской и кредиторской задолженности трактуется по-разному, но сущность этих понятий схожа.

Понятие дебиторской и кредиторской задолженности: позиция разных авторов

В таблице 1 представлены основные подходы к определению понятия и сущности таких категорий как дебиторская и кредиторская задолженность.

Таблица 1 – Основные подходы к определению понятия и сущности дебиторской и кредиторской задолженности

| Автор | Характеристика понятия |

| Райзберг Б.А. | «дебиторская задолженность – это сумма долгов, причитающихся предприятию, фирме, компании со стороны других предприятий, фирм, а также граждан, являющихся их должниками, дебиторами». |

| Борисов А.Б. | «дебиторская задолженность — сумма долгов, причитающихся предприятию, организации или учреждению от юридических или физических лиц в итоге хозяйственных взаимоотношений с ними». «кредиторская задолженность — это денежные средства, временно привлеченные предприятием, фирмой, подлежащие возврату юридическим или физическим лицам, у которых они заимствованы и которым они не выплачены». |

| Бакаев А. | «кредиторская задолженность – это вид обязательств, характеризующих: 1) сумму долгов, причитающихся к уплате организацией в пользу других юридических и физических лиц в результате хозяйственных взаимоотношений с ними; 2) счета, причитающиеся к получению в связи с поставками в кредит или оплатой в рассрочку» |

| Яшина Н.И. | «дебиторская задолженность — элемент оборотных средств, ее уменьшение снижает коэффициент покрытия, поэтому финансовые менеджеры решают не только задачу снижения дебиторской задолженности, но и ее балансирования с кредиторской». «кредиторская задолженность – задолженность самой организации юридическим или физическим лицам, которые являются для данной организации кредиторами». |

| Носова Ю.А. | «под кредиторской задолженностью следует понимать стоимостную оценку обязательств организации перед третьими лицами, возникших в процессе хозяйственной деятельности и подлежащих уплате или взысканию в определенные сроки». |

Таким образом, исходя из выше представленных определений, можно сделать логический вывод о том, что дебиторская и кредиторская задолженность это задолженность, возникающая в ходе операций проводимых с различными контрагентами организации, говоря простыми словами – задолженность нашей организации перед физическими и юридическими лицами, а так же задолженность физических и юридических лиц перед нашей организацией.

Классификация дебиторской и кредиторской задолженности

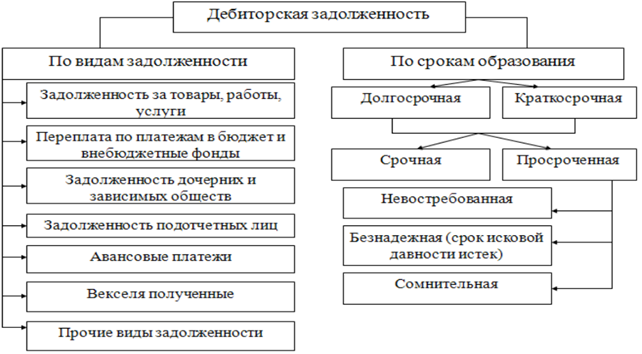

Условно, дебиторская задолженность делится на 2 большие группы (рисунок 2).

В зависимости от характеристики дебитора дебиторскую задолженность организации можно разделить на следующие виды:

— дебиторская задолженность покупателей и заказчиков за реализованную им продукцию, оказанные услуги и выполненные работы;

— дебиторская задолженность сотрудников компании. К данной категории относится задолженность подотчетных лиц, а так же лиц, являющихся плательщиками по возмещению материального ущерба;

— задолженность налоговых органов и органов социального страхования по переплатам в бюджет и внебюджетные фонды.

В зависимости от характеристики кредитора кредиторскую задолженность организации можно разделить на следующие виды:

— кредиторская задолженность в бюджет и внебюджетные фонды. К данному виду задолженности можно отнести также задолженность по пеням и штрафам;

— кредиторская задолженность работникам компании;

— кредиторская задолженность за товары, работы, услуги сторонним организациям, а также долги по выплате дивидендов и др.

Как уже было отмечено выше, дебиторская задолженность делится на нормальную и просроченную:

— нормальная дебиторская задолженность – это дебиторская задолженность за продукцию, товары и услуги, фактически уже отгруженную, но срок оплаты по данным операциям еще не наступил;

— просроченная дебиторская задолженность — это дебиторская задолженность за продукцию, товары и услуги, фактически уже отгруженную, по которой срок оплаты уже наступил, но денежные средства от покупателей и заказчиков не перечислены.

Таким образом, под дебиторской задолженностью понимают задолженность различных организаций, физических или юридических лиц, а в свете последних вариантов изменения законодательства, возможно и такой категории как самозанятого населения, конкретной организации (задолженность покупателей за приобретенную продукцию, задолженность подотчетных лиц за выданные в подотчет средства и пр.). При этом дебиторская задолженность входит в более общее понятие «обязательство». В соответствии с п. 1 ст. 307 Гражданского кодекса РФ (ГК РФ) «в силу обязательства одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие, как то: передать имущество, выполнить работу, уплатить деньги и т.п., либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязанности».

Основными составляющими кредиторской задолженности организации являются задолженность продавцам товаро – материальных ценностей, сырья, готовой продукции, товаров или услуг, задолженность перед кредитными организациями, банками, налоговыми органами и органами социального страхования и обеспечения.