Содержание

Понятие, сущность и нормативно–правовое регулирование учета финансовых вложений

Финансовые вложения представляют особый вид финансовых активов, которые требуют от руководителей и бухгалтеров тщательно отслеживать все изменения, связанные с их отражением, в законодательной и нормативной базе.

Согласно требований ПБУ 19/02, учет финансовых вложений в акции и прочие объекты осуществляется всеми российскими организациями, включая НПФ, страховые структуры и участников–профессионалов рынка ценных бумаг.

К финансовым вложениям относят только определенную группу активов. Нормативные требования, по которым активы признаются, в качестве финансовых вложений перечислены в п. 2 ПБУ 19/02. Одновременно необходимо соблюдение несколько критериев: у компании имеется в наличии правильно оформленная документация на право владения данным объектом и извлечение выгоды (денег или активов) от его использования; к компании переходят все риски, вытекающие из права владения этими вложениями – это, к примеру, риск низкой ликвидности, несостоятельности (банкротства) организации, колебания стоимостных показателей и т.д.; фактическая способность приносить компании различные экономические выгоды в форме процентов, денежных дивидендов, прироста цены и иных поступлений в будущих периодах.

Размещения средств, которые относятся или не относятся к финансовым вложениям, представлены в п. 3–4 ПБУ 19/02. Единица бухгалтерского учета для каждой организации выбирается компанией самостоятельно в зависимости от характера осуществленных вложений – партия, серия, совокупность и пр.

В момент принятия активов в качестве финансовых вложений к бухгалтерскому учету необходимо единовременное выполнение некоторых условий: наличие правильно оформленных документов, фиксирующих возникновение права у организации на финансовые вложения и получение денежных средств или иных активов, следующих из данного права; передача организации финансовых рисков, связанных с приобретением активов; способность и возможность финансовых вложений приносить организации в будущем экономическую выгоду.

Финансовые вложения могут быть запланированы организацией на начало отчетного периода, исходя из фактических результатов деятельности, которые предприятие намерено получить на конец предшествующего отчетного периода. Запланированное приобретение краткосрочных финансовых вложений организация может осуществлять в соответствии с нормативными данными о движении денежных средств и целевым уровнем их остатков. Осуществление долгосрочных финансовых вложений организация предполагает в соответствии с плановыми показателями от принятия в собственность долей в других хозяйствующих субъектах.

В процессе управления финансовыми инвестициями компания разрешает целый перечень задач:

– гарантирует надежность вложений; увеличивает суммы дохода от проведенных операций;

– повышает рыночную стоимость финансовых вложений;

– обеспечивает их ликвидность.

Основной целью управления финансовыми вложениями является обеспечение приемлемого соотношения между доходами от инвестиционной деятельности, риском, связанным с совершением финансовых вложений, и ликвидностью ценных бумаг в соответствии с типом инвестиционного портфеля.

Современные коммерческие организации, основным видом деятельности которых не являются финансовые инвестиции, в процессе ведения бухгалтерского учета могут столкнуться с проблемой переоценки финансовых вложений. В момент возникновения данной ситуации нужно сравнить рыночную цену и первоначальную стоимость, которая складывается из стоимости самой ценной бумаги и расходов на ее приобретение Коммерческим организациям, которые являются финансовыми инвесторами ценных бумаг, необходимо организовать действенную систему анализа финансовых вложений, которая сможет позволить выявлять наиболее прибыльные направления инвестиционной деятельности и минимизировать риски, связанные с финансовыми вложениями.

Классификация финансовых вложений, установленная с позиции ПБУ 19/02 представлена на рисунке 1

[flat_ab id=»11″]

Деление на долгосрочные и краткосрочные финансовые вложения довольно условно и отображает лишь общие случаи использования активов. На практике любой долгосрочный финансовый инструмент (будь то акция или облигация), который приобретается компанией на срок менее 12 месяцев, будет являться краткосрочным финансовым вложением. И наоборот, условно–краткосрочные финансовые вложения могут быть долгосрочными, если приобретены с целями использования более 12 месяцев (например, депозиты или дебиторская задолженность).

Таким образом, финансовые вложения показывают все виды интеллектуальных и имущественных ценностей, направляющие в объекты предпринимательской деятельности, в конечном счете, которой складывается прибыль или получается любой другой полезный эффект.

Аналитический и синтетический учет финансовых вложений

Аналитический учет финансовых вложений и ценных бумаг предприятие организует таким образом, чтобы сформировать наиболее полные данные по видам (группам) объектов учета и контрагентам (п. 6). По ценным бумагам (ЦБ) требуется отразить сведения о названии ЦБ и эмитента, номинальной цене, № и серии ЦБ, покупной стоимости и затратах, общем количестве бумаг, датах приобретения и реализации, адресе хранения.

Согласно приказу № 94н от 31.10.2000 г. бухгалтерский учет финансовых вложений осуществляется на счете 58 с одноименным названием. С учетом требований п. 8 ПБУ 19/02 финансовые вложения принимаются к учету по первоначальной стоимости.

Данный вид стоимости для объектов, полученных за плату, складывается исходя из фактически произведенных расходов на приобретение, кроме исключаемых налогов (НДС и др.). В соответствии с п. 9 ПБУ 19/02 к фактическим издержкам относят суммы:

– уплаченные фирме–продавцу на основании требований договорных условий;

– оплаченные сторонним организациям услуги консультационного, информационного, посреднического, иного характера – но, такие расходы должны быть непосредственно связаны с покупкой конкретного актива, т.к., в противном случае они относятся на финансовые результаты предприятия.

Учет финансовых вложения также является важным этапом в деятельности предприятия, важно отметить, что учет должен быть организован правильно и без ошибок.

Способ определения первоначальной стоимости финансовых вложений зависит от способа приобретения данных вложений:

– в случае, если актив приобретается за плату, то определение первоначальной стоимости соотносится с суммой фактических затрат на приобретение активов;

– в случае, если актив приобретается в качестве уставного капитала, то проводится оценка путем согласования с учредителями;

– в случае безвозмездного поступления финансового вложения, первоначальная стоимость соотносится с текущей рыночной стоимостью актива;

– в случае приобретения финансовых вложений по договорам, которые предусматривают исполнение обязательств не денежными средствами, стоимость активов равняется стоимости имущества, которое подлежит передаче.

Погашение, передача безвозмездно или продажа вклада в уставный капитал считается выбытием финансовых активов. При этом стоимость выбытия финансовых активов можно определить одним из трех методов, указанных в ПБУ 19/02.

По себестоимости каждой единицы списывают вклады в уставные капиталы, займы, депозиты. А вот такие финансовые вложения как ценные бумаги (акций, облигаций, векселей) законодательство рекомендует списывать по средней себестоимости или же по методу ФИФО.

Методическое оформление операций с финансовыми вложениями можно представить в двух направлениях приобретение и реализация. На примере акций это будет выглядеть так.

1. Отражена покупная стоимость акций (фактические затраты плюс услугу посредника)

Дебет счета 58 «Финансовые вложения», субсчет 1 «Паи и акции»

Кредит счетов 50 «Касса», 51 «Расчетные счета».

2. Законодательно рекомендуется создание резерва под обесценение вложений в ценные бумаги (акции) и это будет отражаться в учете проводкой:

Дебет счета 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы»

Кредит счета 59 «Резервы под обесценение вложений в ценные бумаги».

3. Если резерв не был использован или рыночная стоимость акций повышается, то сумма резерва относится на прочие доходы.

Дебет счета 59 «Резервы под обесценение вложений в ценные бумаги»

Кредит счета 91 «Прочие доходы и расходы», субсчет 1 «Прочие доходы».

Если же акции в рыночной стоимости снижаются, то их стоимость необходимо уменьшить за счет сформированного резерва

Дебет счета 59 «Резервы под обесценение вложений в ценные бумаги»

Кредит счета 58 «Финансовые вложения», субсчет 1 «Паи и акции»

Такая проводка будет формироваться только при условии наличия устойчивого снижения стоимости финансовых вложений, которое рекомендуется оформлять отдельным документом.

Документ должен содержать обоснование в зависимости от поставленной задачи. Если необходимо подтвердить устойчивый рост или уменьшение стоимости акций на отчетную дату, то в документе рекомендуется отразить учетную стоимость финансового вложения на отчетную дату и на предыдущую отчетную дату, привести расчетную стоимость финансового вложения, сделать вывод о существенном или несущественном отклонении учетной цены от расчетной в сторону уменьшения.

Бывает, что документ должен носить прогнозное значение. В этом случае рекомендуется предоставить аналитическое обоснование лица, осуществляющего такую проверку.

Однако, целесообразней составлять обобщающий документ, содержащий все возможные условия изменения стоимости финансовых активов. Он ложится в основу принятия управленческих решений, которые оформляются справкой–расчетом, например, о создании или изменении резерва под обесценение финансовых вложений.

4. Выбытие финансовых активов не является основным видом деятельности большинства организаций и поэтому выручка от такого рода операций относится также к прочим доходам:

Дебет счетов 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами»

Кредит счета 91 «Прочие доходы и расходы», субсчет 1 «Прочие доходы».

В случае если на балансе организации учтены необращающиеся акции организации, которая ликвидирована на основании определения арбитражного суда об окончании конкурсного производства (запись в ЕГРЮЛ), то их так же необходимо списать на расходы в соответствии с п.3 ст. 280 НК РФ.

По необращающимся на организованном рынке ценным бумагам формируется отдельная налоговая база. Так как финансовые вложения – необращающиеся, убыток от их списания можно учесть только в уменьшение прибыли от продажи таких же необращающихся ценных бумаг.

5. Финансовый результат складывается как разница между выручкой и учетной стоимостью акций, поэтому счет учета акций подлежит закрытию:

Дебет счета 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы»

Кредит счета 58 «Финансовые вложения», субсчет 1 «Паи и акции».

Таким образом, можно сделать вывод, что корректный бухгалтерский учет финансовых вложений зависит от полноты отражения основных этапов функционирования финансовых вложений в финансово–экономической деятельности предприятия. Кроме того, в настоящее врем важно учитывать, по какой системе происходит учет: по российской системе бухгалтерского учета или по международным стандартам. Последние имеют значительные отличия от российской системы учета.

Для того чтобы правильно организовать учет финансовых вложений в первую очередь необходимо сформировать учетную политику в целях бухгалтерского и налогового учета.

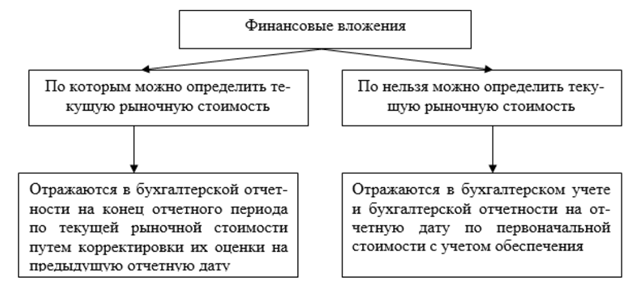

При учете финансовых вложений огромную роль играет оценка финансовых вложений, от которой зависит стоимостная оценка финансовых вложений. Ведь многие финансовые вложения могут постоянно менять свою стоимость, что в результате должно быть отражено в учете.

Оценка финансовых вложений может изменяться, что зависит от наличия на рынке информации об их рыночной стоимости. Поэтому их подразделяют на группы, представленные на рисунке 2.

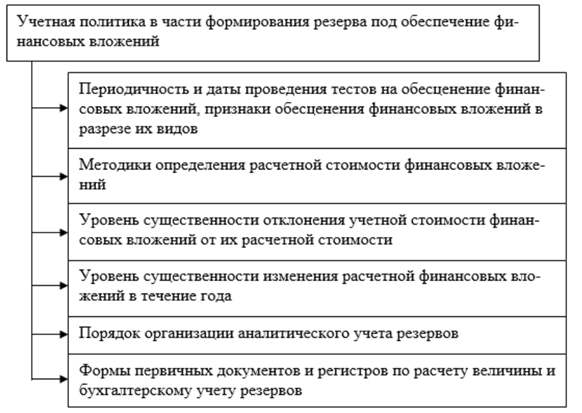

Организации могут формировать резерв под обесценение финансовых вложений, создание которого регламентируется п. 38 ПБУ 19 / 02. Он необходим для эффективного управления финансовыми активами.

Обесценение финансовых вложений — это стабильное значительное уменьшение стоимости финансовых вложений, по которым не возможно определение текущей рыночной стоимости, ниже размера экономических выгод, которые организация намеревается получить от таких вложений в обычных условиях деятельности.

Современная организация определяет расчетную стоимость финансовых вложений как разницу между учетной стоимостью и величиной их снижения. В учетной политике в части формирования резерва под обесценение финансовых вложений должны быть раскрыты следующие аспекты (рисунок 3).

Вопрос формирования информационной базы для проведения полноценного анализа финансовых вложений организации недостаточно освещен в методической литературе.

Также, не получил должного внимания вопрос о разработки оценки влияния структуры финансовых вложений на стоимость организации. Данный факт является одной из современных проблем учета и принятия к учету финансовых вложений.

В процессе организации учета финансовых инвестиций зачастую возникнут различного рода ошибки, упущения и неточности, к наиболее часто вытрясающимся из них относятся:

– отсутствие документов, фиксирующих факт вложения финансов; необоснованные исправления в документах;

– несоблюдение установленных требований к оформлению документов; отсутствие заверенных, в соответствие с законодательством, или подлинных документов;

– фальсификация данных или подделка документов;

– некорректная корреспонденция счетов в бухгалтерском учете при отражении совершенных инвестиций;

– произведенные операции не имеют отражения в учете;

– несоответствие данных аналитического и синтетического учета;

– ошибочное начисление налога на доходы; проведение инвентаризации финансовых вложений, в соответствие с законодательством случаях, с нарушениями;

– неисполнение требований нормативных и законодательных документов. Таким образом, организация учета финансовых вложений должна быть грамотно спланирована, осуществляться поэтапно и соответствовать задачам учета финансовых вложений, определенному законодательством.

Документальное оформление учета финансовых вложений

Чтобы активы были приняты организацией в качестве финансовых вложений, согласно ПБУ 19/02, к ним применяются следующие требования:

– документы, оформленные надлежаще, с указанием права осуществления финансовых вложений и приобретение в ответ активов, выраженных в денежной или иной форме;

– переход вместе с активами к приобретающей компании рисков, связанных с вероятностью потерь финансовых ресурсов;

– способность давать доход в виде процентов, дивидендов или роста стоимости самих активов в виде разницы между купле–продажей.

К этому числу финансовых вложений не относят следующие операции:

– собственные акции компании, которые были выкуплены АО у акционерных лиц для последующей перепродажи или аннулирования;

– векселя, выданные продавцу при расчетах за проданные изделия, работы и услуги;

– инвестиции в недвижимость, предоставляемой на ограниченное время пользование с целью получения дохода;

– драгоценные предметы, ценности, обретаемые не для проведения стандартных типов деятельности.

Чтобы оформить и учесть все эти операции, необходимы разные виды документов, так чтобы подтвердить факт проведенной сделки по вложению финансов, выдаются акционные сертификаты, выписки со счетов по депозитарному обслуживанию, выписки из реестра акционеров, а в том же числе и удостоверение на размер осуществленных сделок, письменные соглашения на предоставление займов; продажу ценных бумаг могут подтвердить так же выписки со счетов по депозитарному обслуживанию и реестра акционеров, передаточные распоряжения и акты купли–продажи. Чтобы подтвердить погашение облигаций и возврат предоставленных займов, выдается платежное поручение, при котором вкладчик счета дает распоряжение своему банку о переводе конкретной суммы задолженности на счет получателя денежных средств.

[flat_ab id=»5″]

Осуществляется следующий порядок осуществления и оформления финансовых вложений.

При осуществлении вкладов в уставный капитал других организаций вкладчик приобретает акции (у акционерных обществ) или доли (у обществ с ограниченной ответственностью), подтверждением актов приобретения являются:

– акции, выпущенные в документальной или бездокументальной форме, сертификационный экземпляр или выписки из реестра владельцев ценных бумаг (при вкладе в акционерное общество);

– выписка из банка или акт приема–передачи активов (при вкладе в общество с ограниченной ответственностью).

В качестве вклада в уставной капитал АО или ООО организации могут внести основные средства, нематериальные активы, оборотные активы, денежные средства и другие активы.

В качестве вклада в уставной капитал эти учреждения могут предоставить основные средства, нематериальные активы, оборотные активы, денежные средства и другие активы.

Вложения средств при покупке акций других АО. Организации также осуществляют инвестирование в ценные бумаги, формируемые в виде портфеля ценных бумаг, которые называются портфельными инвестициями: приобретают акции акционерных обществ на вторичном рынке, где происходит обращение ценных бумаг, где целью покупки является получение доход в виде дивидендов, либо «игра» на изменении курса стоимости бумаг.

Приобретать акции компания может самостоятельно, либо через брокера, с которым заключают договор на осуществление услуг, который осуществляет закупку на имя клиента или свое и регистрацию с указанием посредничества.

При покупке для клиента (комитента) акций на свое имя брокер получает статус номинального держателя и обязан заключить договор с клиентом на выполнение услуг как номинальный держатель. Согласно п.2 ст.8 Закона «О рынке ценных бумаг» [3] номинальный держатель ценных бумаг – лицо, зарегистрированное в системе ведения реестра, в том числе являющееся депонентом депозитарии и не являющийся владельцем в отношении этих ценных бумаг, при этом не осуществляется переход на брокера права собственности на ценные бумаги. Услуги оплачиваются в виде комиссионного вознаграждения, процента от размера осуществляемой сделки указанного в договоре, что напрямую влияет на увеличение покупной стоимости ценных бумаг собственника.

После выполнения обязательств по договору брокер представляет отчет от брокера, на его основании может быть подписан акт о выполненных работах с указанием суммы вознаграждения с НДС. После этого брокер выставляет счет–фактуру на сумму выполненных работ.

Компании страны могут производить инвестирование в государственные облигации, несет от своего имени обязательства перед владельцами Минфин РФ, а Центральный Банк РФ гарантирует своевременность их погашения.

В любой организацией, ведущей операции по купле–продаже ценных бумаг производится их подсчет в книге учета ценных бумаг, которая имеет следующие пункты:

– наименование эмитента – выпускающей ценные бумаги организации;

– номинальную цену ценной бумаги – стоимость, установленную эмитентом;

– покупную стоимость, что может отличаться от номинальной;

– номер;

– серию;

– общее количество ценных бумаг;

– дату их покупки;

– дату продажи.

Кроме содержательной стороны, для сохранности подлинности информации книгу учета необходимо:

– сброшюровать – распечатать, подобрать и скрепить листы в цельный вид;

– скрепить печатью организации;

– добавить подписи руководителя и главного бухгалтера;

– страницы полученного издания необходимо пронумеровать и указать общее число листов.

Таким образом, определяются какие проводимые операции являются финансовыми вложениями и предлагающиеся документы к процессу купли–продажи.

На основании изученных теоретических аспектов учета финансовых вложений, можно сделать следующие выводы:

– под понятием финансовых вложений подразумевают инвестирование в ценные бумаги, облигации и уставные капиталы организацией в другие учреждения, а также государственные ценные бумаги, в том числе оказание займов другим организациям;

– правила формирования в бухгалтерском учете и бухгалтерской отчетности информации о финансовых вложениях организации отражены в Положении по бухгалтерскому учету 19/02 «Учет финансовых вложений». В данном документе прописаны условия признания актива финансовым вложением и дан перечень таких активов;

– учет финансовых вложений необходим для обобщения информации о наличии и движении инвестиций организации. Синтетический учет ведется на счетах 58 «Финансовые вложения» и 59 «Резервы под обесценение вложений в ценные бумаги». Также используются счета 55 «Специальные счета в банках» и 76 «Расчеты с разными дебиторами и кредиторами» для отражения депозитных вкладов в банках, «купленных» дебиторских задолженностей и аккумулирования затрат на покупку финансовых вложений.