Содержание

Значение и цель анализа эффективности использования основных средств

Одним из мероприятий, которое способствует повышению эффективности использования основных средств, является регулярный анализ, который помогает обеспечить оценку технического состояния, что в конечном итоге позволит выявить объекты, требующие ремонта, модернизации или реконструкции, или же списания].

Эффективность использования основных средств является важным для коммерческой организации, значение этой эффективности обусловлено следующими аспектами:

— повышение экономического потенциала предприятия, а также возможностей всей отрасли;

— качественное повышение технических характеристик и деятельности предприятия;

— повышение производительности труда, качества продукции и услуг предприятия.

Целью анализа основных средств является определение резервов не только повышения эффективности их использования, но и оптимизации состава и структуры.

Задачи (этапы) анализа основных средств предприятия:

— проведение оценки состава и структуры основных средств;

— оценка технического состояния основных средств предприятия;

— оценка эффективности использования основных средств;

— анализ обеспеченности предприятия основными средствами;

— разработка путей оптимизации состава и структуры основных средств предприятия;

— определение резервов повышения эффективности использования основных средств;

— определение необходимости вовлечения дополнительных основных средств на предприятие [14, с. 3].

Источники информации для анализа состава, структуры, технического состояния и эффективности использования основных средств предприятия:

— бухгалтерский баланс;

— пояснения к бухгалтерскому балансу и отчету о финансовых результатах;

— годовые отчеты предприятия;

— акты инвентаризации;

— иные организационные и уставные документы предприятия.

Подходы к анализу эффективности использования основных средств

Изучив и проанализировав подходы к анализу основных средств таких авторов как: Т.А. Богатова, Н.В. Войталовский, М.В. Мельник, Л.С. Мокина, Е.Е. Румянцева, Г.В. Шадрина, удалось определить, что, в целом, подходы данных авторов носят идентичный характер, все они сводятся к расчету следующих основных показателей эффективности использования основных средств:

— фондоотдача – показатель, отражающий отношение выручки к среднегодовой стоимости ОПФ и характеризующий объем продаж в расчете на один рубль их стоимости (1).

Фот = В / ОС

где, Фот — фондоотдача;

В – выручка;

ОС – среднегодовая стоимость ОПФ.

— фондоемкость – показатель, отражающий отношение среднегодовой стоимости ОПФ к выручке и характеризующий размер ОПФ на один рубль выручки (2).

Фот = ОС / В

где, Фе – фондоемкость.

— рентабельность ОПФ или фондорентабельность – показатель, отражающий отношение прибыли от продаж к среднегодовой стоимости ОПФ (3).

Ропф = Пр / ОС * 100%

где, Ропф – рентабельность ОПФ;

Пр – прибыль от продаж.

— фондовооруженность – показатель, характеризующий обеспеченность предприятия, а именно работников предприятия основными средствами (4):

Фвор = ОС / ССЧ * 100%

где, Фвор – рентабельность ОПФ;

ССЧ – среднесписочная численность работников предприятия.

Анализ данных показателей в обязательном порядке проводится за определенный период лет в сравнении, оптимальным периодом исследования является 3 года.

Кроме представленных выше показателей, может производиться расчет иных коэффициентов, характеризующих состояние основных производственных фондов, их обновление и выбытие:

— коэффициент обновления ОПФ;

— коэффициент выбытия ОПФ;

— срок (период) обновления ОПФ.

Показатели фондоотдачи при проведении классификации основных средств предприятия могут рассчитываться, как для их активной, так и для пассивной части.

Необходимо отметить, что своевременное обновление основных производственных фондов – является одним из путей эффективного их использования. Для принятия такого рода управленческих решений по повышению эффективности использования основных средств следует разработать ряд последовательных мероприятий, выстроенных из следующих этапов:

— сформировать необходимый уровень интенсивности обновления отдельных видов основных средств и выбрать наиболее эффективные формы их обновления;

— определить необходимый объем обновления всех видов основных средств;

— определить затраты на обновление всех видов основных средств;

— определить источники формирования затрат на обновление основных средств.

Пути повышения эффективности использования основных средств

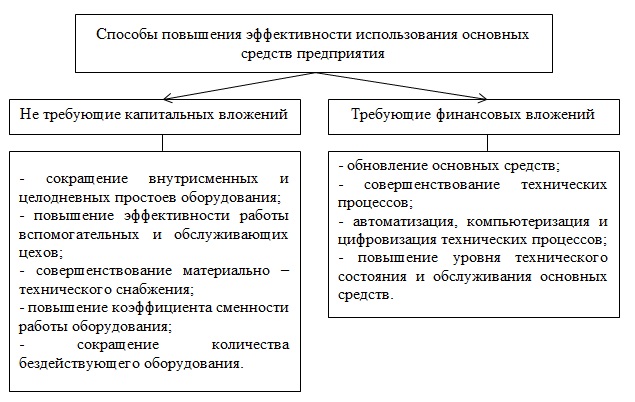

На рисунке 1 представлены основные способы повышения эффективности использования основных средств коммерческих предприятий.

Мероприятия, которые не требуют капитальных вложений, в организациях должны проводиться систематически, это позволит более рационально организовать эффективность использования основных средств и позволит более качественно и эффективно производить продукцию. Но, если у предприятия возникли существенные проблемы в области состава и структуры основных средств, требующие финансовых вложений, то предприятие может использовать для этого, как собственные, так и привлеченные средства. На предприятиях могут иметься, в том числе скрытые возможности роста финансовых ресурсов, которые в дальнейшем могут быть направлены на обновление и модернизацию основных средств и это касается амортизационной политики.

Таким образом, по результатам изучения теоретических аспектов учета и анализа основных средств предприятия, можно сделать следующие выводы:

— основные средства являются средствами труда, используемыми в процессе производства и реализации продукции и переносящими свою стоимость с помощью амортизационных отчислений на этот продукт;

— учет основных средств в организации должен быть построен таким образом, чтобы обеспечить рациональное и достоверное представление данных и взаимосвязь данных синтетического и аналитического учета;

— анализ основных средств проводится с целью совершенствования их состава и структуры, а также повышения эффективности их использования.