Содержание

Анализ состава и структуры основных средств

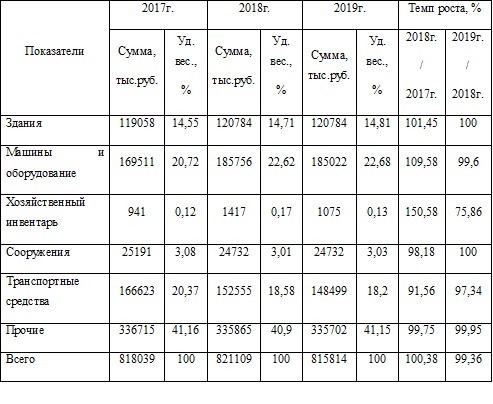

Основные средства организации необходимы ей для осуществления основных видов деятельности. В таблице 1 представлена структура и состав основных производственных фондов ОАО «ХХХ».

Таблица 1 – Структура и состав основных производственных фондов ОАО «ХХХ» (по первоначальной стоимости)

Делаем выводы после таблицы

В организации наблюдается прирост общей величины основных производственных фондов в 2018 году относительно 2017 года на 0,38%, что было обусловлено приростом хозяйственного инвентаря. В 2019 году в организации наблюдается снижение величины основных производственных фондов на 0,64%, что было вызвано снижением стоимости машин и оборудования, хозинвентаря, транспортных средств и прочих видов основных производственных фондов компании.

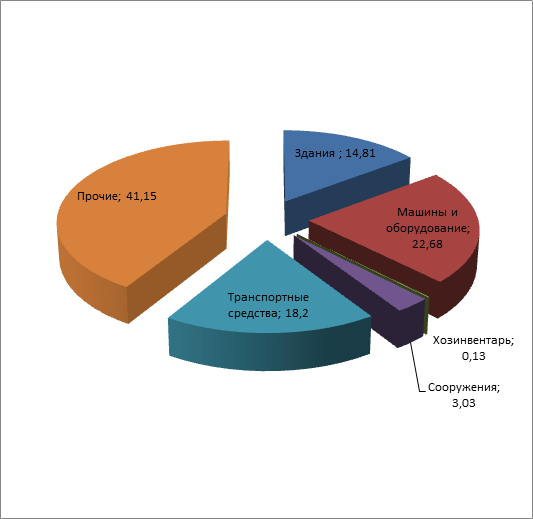

На рисунке 1 представлена структура основных производственных фондов ОАО «ХХХ» за 2019 год.

В 2019 году основная доля основных производственных фондов ОАО «ХХХ» — 41,15% приходится на прочие виды основных средств, высокая доля – 22,58% приходится на машины и оборудования, около 18,2% приходится на транспортные средства.

В целом анализ структуры основных производственных фондов ОАО «ХХХ», проведенный в период с 2017 по 2019 год показал, что в компании структура основных производственных фондов практически не изменилась, а их основную часть составляют прочие виды основных средств.

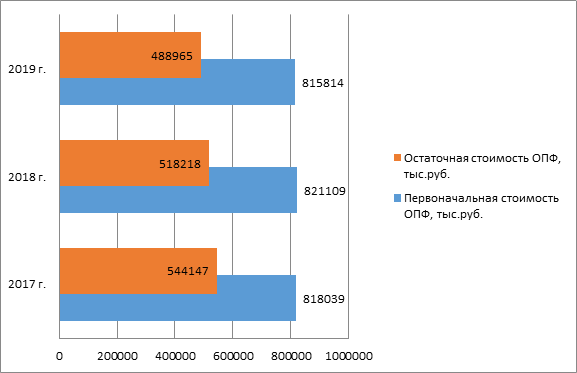

На рисунке 2 представлена общая динамика основных производственных фондов компании за исследуемый период по первоначальной и остаточной стоимости.

На протяжении анализируемого периода, как можно заметить из данных, представленных на рисунке 2, первоначальная стоимость превосходит остаточную в среднем на 30-35%. По сути данный показатель отражает уровень годности основных средств.

Анализ движения и технического состояния основных производственных фондов

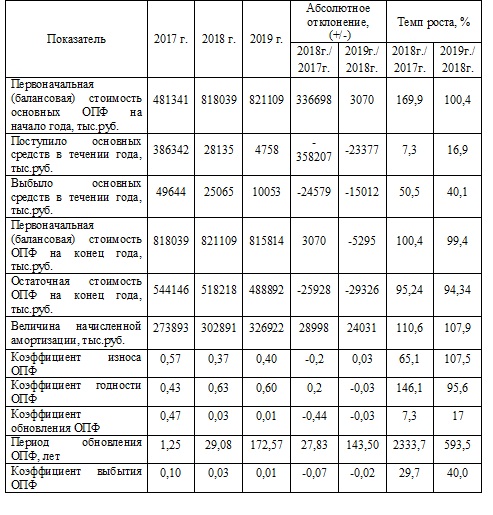

В таблице 2 представлен анализ основных показателей технического состояния и движения основных производственных фондов ОАО «ХХХ».

Таблица 2 – Анализ технического состояния и движения основных производственных фондов

[flat_ab id=»13″]

В анализируемом периоде, как можно заметить, снижается объем поступления новых основных средств в компанию, так если в 2017 году общая величина поступивших основных средств составляла 386342 тыс.руб., то в 2019 году данный показатель снизился до 4758 тыс.руб. Данный фактор отрицательно повлиял на коэффициент обновления основных производственных фондов.

За счет снижения объемов поступления основных производственных фондов, наблюдается и увеличение сроков обновления общей величины основных средств с 1,25 лет в 2017 году до 172,5 лет в 2019 году.

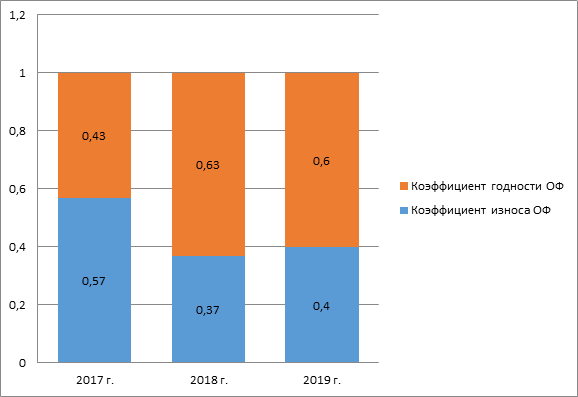

На рисунке 3 представлена динамика коэффициента годности и коэффициента износа основных фондов ОАО «ХХХ» за 2017 – 2019 гг.

За период с 2017 года по 2019 год в организации снижается коэффициент обновления, что связано с высоким уровнем поступления новых сановных средств в 2017 году, в 2018 и 2019 году поступления были не большие. Коэффициент выбытия основных производственных фондов так же имеет отрицательную динамику и наибольшее свое значение 10%, принимает в 2017 году, именно в этот период в организации наблюдается высокий уровень выбытия основных производственных фондов.

Анализ эффективности использования основных производственных фондов

Для оценки эффективности использования основных производственных фондов коммерческой организации используем методику и показатели, представленные в первой части выпускной квалификационной работы.

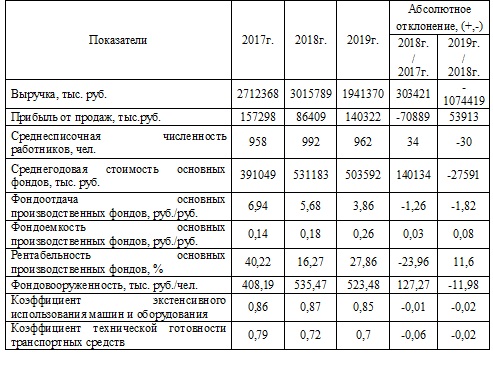

В таблице 3 представлена динамика общих и частных показателей эффективности использования основных производственных фондов организации за 2017-2019 гг.

Таблица 3 – Динамика общих и частных показателей эффективности использования ОПФ в ОАО «ХХХ» за 2017-2019 гг.

В 2018 году относительно 2017 года снижение фондоотдачи основных производственных фондов на 1,26 руб. было вызвано превышением темпов роста среднегодовой величины основных производственных фондов, которые составили 135,8%, над темпами роста выручки от реализации, которые составили 111,2%. В 2019 году снижение фондоотдачи основных на 1,82 руб. было вызвано снижением выручки от реализации на 36%. Снижение фондоотдачи способствовало повышению фондоемкости, так в 2018 году относительно 2017 года величина фондоемкости увеличилась на 0,03 руб., а в 2019 году еще на 0,08 руб.

[flat_ab id=»5″]

Пример факторного анализа фондоотдачи

Далее произведем расчет влияния факторов на изменение фондоотдачи и рентабельности основных производственных фондов компании за 2017-2019 год. Расчет проведем по тем годам по которым произошло наибольшее снижение.

Факторная модель фондоотдачи выглядит следующим образом:

Fот = V/OF

где, Fот – величина фондоотдачи, руб./руб.; V – величина выручки от продажи, тыс. руб., OF – среднегодовая величина основных средств, тыс.руб.

В таблице 4 представлены данные для факторного анализа фондоотдачи на предприятии за 2017-2019 гг.

Таблица 4 — Данные для факторного анализа фондоотдачи за 2017 — 2019 гг.

| Показатели | 2017г. | 2019г. | Темпы роста, % | Абсолютное отклонение, (+,-) |

| Выручка, тыс. руб. (V) | 2712368 | 1941370 | 71,57 | -770998 |

| Среднегодовая стоимость основных производственных фондов, тыс.руб. (OF) | 391049 | 503592 | 128,78 | 112543 |

| Фондоотдача, руб./руб. (Foт) | 6,94 | 3,86 | 55,62 | -3,08 |

Для расчета влияния факторов на изменение фондоотдачи используем метод цепных подстановок.

1. Влияние изменения выручки

Fот1 = V0/OF0 = 2712368/391049 = 6,94

Fот2 = V1/OF0 = 1941370/391049 = 4,96

∆Foт(V) = 4,96-6,94 = -1,98

2. Влияние изменения среднегодовой величины основных производственных фондов.

Fот3 = V1/OF0 = 1941370/391049 = 4,96

Fот4 = V1/OF1 = 1941370/503592 = 3,86

∆Foт (OF) = 3,86-4,96 = -1,1

3. Общее влияние факторов: ∆Foт = ∆Fот(V) + ∆Fот(OF) = -1,98-1,1 = -3,08

Как можно заметить, за счет изменения выручки от реализации фондоотдача в 2019 году относительно 2017 года снизилась на 1,98 руб., а за счет изменения среднегодовой величины ОПФ, фондоотдача снизилась на 1,1 руб.

Пример факторного анализа рентабельности основных средств

Факторная модель рентабельности основных производственных фондов выглядит следующим образом:

Rос = Pr/OF*100%

где, Rос – рентабельность основных производственных фондов, %.; Pr – величина прибыли от продаж, тыс. руб., OF – среднегодовая величина основных средств, тыс.руб.

В таблице 5 представлены данные для факторного анализа фондорентабельности на предприятии за 2017-2019 гг.

Таблица 5 — Данные для факторного анализа фондорентабельности за 2017 — 2019 гг.

| Показатель | 2017г. | 2019г. | Темпы роста, % | Абсолютное отклонение, (+,-) |

| Прибыль от продаж, тыс. руб. (Pr) | 157298 | 140322 | 89,21 | -16976 |

| Среднегодовая стоимость основных производственных фондов, тыс.руб. (OF) | 391049 | 503592 | 128,78 | 112543 |

| Фондорентабельность (коэффициент), руб.. (Roc) | 0,402 | 0,279 | 69,27 | -0,12 |

Для расчета влияния факторов на изменение фондорентаблеьности используем метод цепных подстановок.

1. Влияние изменения прибыли от продаж:

Rос1 = Pr0/OF0 = 157298/391049 = 0,402

Rос2 = Pr1/OF0 = 140322/391049 = 0,3588

∆Roc(Pr) = 0,3588-0,402 = -0,0432

2. Влияние изменения среднегодовой величины основных производственных фондов.

Rос3 = Pr1/OF0 = 140322/391049 = 0,3588

Rос3 = Pr1/OF1 = 140322/503592 = 0,297

∆Rот (OF) = 0,279-0,3588 = -0,0798

3. Общее влияние факторов: ∆Rос = ∆Roc(Pr) + ∆Roc(OF) = -0,0432-0,0798 = -0,123 = -12,3%

Как можно заметить, за счет изменения прибыли от реализации фондорентабельность в 2019 году относительно 2017 года снизилась на 4,32%., а за счет изменения среднегодовой величины ОПФ, фондорентабельность снизилась на 7,98%.