Содержание

Принятие основных средств в бухгалтерском и налоговом учете

В налоговом и бухгалтерском учете критерием отнесения средств труда к основным фондам, является их срок службы, который должен быть не менее одного года. Другой же критерий, а именно стоимостная оценка, величина которой является минимальной для признания объекта основным средством, в бухгалтерском учет составляет 40 тыс.руб., а в налоговом – 100 тыс.руб. В связи с чем, возникают некоторые отличия в данных налогового и бухгалтерского учета на предприятии, которые предполагают обязательное ведение отдельных видов учета имущества и обязательств.

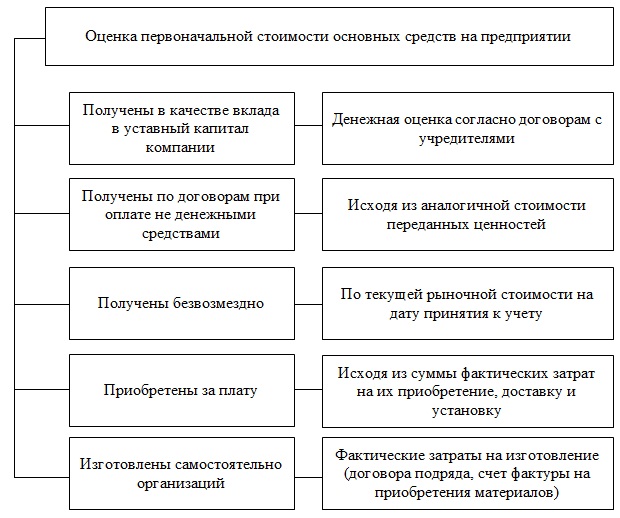

Для постановки на бухгалтерский баланс, при поступлении основных средств необходимо определить их первоначальную стоимость. Данный аспект регулирует ПБУ 6/01, в котором, сказано, что основные средства учитываются по первоначальной стоимости (рисунок 1).

[flat_ab id=»11″]

Источники поступления основных средств на предприятии

Основные средства на предприятие могут поступать из различных источников:

— приобретение за плату;

— вклады в уставный капитал;

— безвозмездная передача;

— приобретение в лизинг или кредит и т.д.

Существует несколько способов оценки основных средств:

— оценка основных средств по первоначальной стоимости предполагает формирование их денежной величины исходя из затрат произведенных на их приобретение, доставку, монтаж и введения в эксплуатацию на предприятии;

— восстановительная стоимость основных средств, предполагает такую стоимость, в которую входят затраты на ремонт и восстановления объектов основных средств. Данные затраты должны быть подтверждены документально;

— ликвидационная стоимость основных средств – характеризует показатель, рассчитываемый исходя из стоимости основных средств за вычетом расходов на их ликвидацию при продаже;

— остаточная стоимость основных средств отражается в бухгалтерском балансе и формируется как разница между их первоначальной стоимостью и величиной начисленной амортизации.

Полностью самортизированное имущество предприятия, а вернее основные средства, логически должны быть выведены с предприятия, т.к. их износ составляет 100%, а срок полезной службы истек, однако, в большинстве случаев, такие основные средства продолжают работать далее. Использование основных средств в производственной деятельности, износ которых достиг максимального уровня ведет к ухудшению производственных показателей предприятия, т.к. такие основные средства постоянно ломаются, требуют дополнительного ремонта и обслуживания, а часто морально устаревают и не могут участвовать в производстве конкурентоспособной продукции.

Синтетический учет основных средств на предприятии

Учет основных средств на предприятиях производится на счете 01 «Основные средства», а учет начисленной амортизации на счете 02 «Амортизация основных средств».

По дебету счета 01 «Основные средства» отражаются следующие операции:

— поступление основных средств;

— расходы, связанные с улучшением объекта, для получения дальнейшей выгоды;

— увеличение стоимости объекта основных средств.

По кредиту счета 01 «Основные средства» отражают такие операции как:

— выбытие основных средств в результате реализации, ликвидации или безвозмездной передачи другим предприятиям;

— частичная ликвидации;

— уценка стоимости основных средств.

Кроме того, предприятия сами вправе устанавливать для учета основных средств дополнительные субсчета, например:

— 01.01 – основные средства в организации;

— 01.02 – арендованные основные средства;

— 01.03 – пересчет стоимости основных средств и т.д.

Особенностью учета основных средств является то, что при их приобретении, они не сразу ставятся на баланс на счет 01 «Основные средства» (таблица 1).

Таблица 1 – Хозяйственные операции по учету приобретения основных средств

| Хозяйственная операция | Дт | Кт |

| 1. Приобретён объект основных средств у поставщика | 08 | 60,76 |

| 2. Отражены затраты на доставку основных средств до предприятия транспортной компанией | 08 | 76 |

| 3. Выделен НДС по основным средствам (20%) | 76 | 19 |

| 4. Оприходованы основные средства | 01 | 08 |

Поступление основных средств на предприятии оформляется актом о приеме-передаче основных средств (кроме зданий, сооружений) (форма № ОС-1). В данном документе отражается полная информация об объекте основных средств и перечисляются его основные характеристики. К акту приема-передачи основных средств, также прикладываются счета – фактуры и товарно – транспортные накладные, которые должны быть оформлены в соответствии с действующими требованиями.

В таблице 2 представлены хозяйственные операции по учету выбытия основных средств на предприятии.

Таблица 2 – Бухгалтерские операции по учету выбытия основных средств

| Хозяйственная операция | Дт | Кт |

| 1. Списана первоначальная стоимость объекта основных средств | 01.2 | 01.1 |

| 2. Списана начисленная амортизация по объекту основных средств | 02 | 01.2 |

| 3. Списана остаточная стоимость объекта основных средств | 91.2 | 01.2 |

На счете 91 «Прочие доходы и расходы» накопительным способом формируется информация о затратах и доходах, связанных с выбытием основных средств, которая в дальнейшем является составным элементом общего показателя финансовых результатов деятельности предприятия.

Таким образом, учет основных средств на предприятии должен вестись рационально и комплексно, при этом данные аналитического учета должны соответствовать данным синтетического учета.