Содержание

Основные средства это… подходы к определению разных авторов

Одним из условий реализации основной цели коммерческих предприятия – получение прибыли, является планирование воспроизводства и эффективное использование основных средств.

В простом понимании, под основными средствами подразумеваются средства труда, которые используются на предприятиях для производства продукции, оказания услуг и проведения определенных видов работ. В тоже время, основные средства, в конечном итоге служат источником формирования доходов предприятия, таким же источником, равным по значению, как и трудовые ресурсы, оборотне средства и т.д.

Согласно мнению И.О. Панковой, основные средства хозяйствующего субъекта, представляют собой «материальные объекты основных фондов, используемые в процессе деятельности организации при выполнении работ или оказания услуг либо для управленческих потребностей организации, находящиеся в эксплуатации, запасе, на консервации, сданные в аренду, независимо от стоимости объектов со сроком полезного использования более 12 месяцев». Автор справедливо, подходя к характеристике определения основных средств, выделяет их материальную часть, именно их материальная часть отличает основные средства от нематериальных активов, входящих в состав основных фондов предприятия.

По мнению С.С. Новикова, основные средства «выступают одним из самых главных факторов любого производственного процесса, а от их состояния и эффективности использования зависят конечные результаты финансово хозяйственной деятельности».

Согласно определению Г.И. Марковой основные фонды являются «важнейшей экономической категорией, и составляют один из главных элементов имущества организации». Именно частью имущества предприятия, как отмечает автор, являются основные фонды, которые входят в состав его внеоборотных активов.

Состав основных фондов предприятия

В экономической литературе выделяют основные фонды и основные средства, их отличие заключается в том, что основные фонды представляют собой средства производства, которые целиком участвуют в производственных циклах и с помощью амортизационных отчислений переносят свою стоимость на конечный продукт, при этом, в состав основных фондов входят: основные средства и нематериальные активы (рисунок 1).

В состав зданий входят производственные помещения, где происходит сам производственный процесс, а именно это помещения основного производства, различные цеха, а также помещения вспомогательных и обслуживающих производств. Сооружения – это инженерные объекты, горные выработки, электрические станции, станции очистки воды и другие.

В состав машин и оборудования входят многочисленные средства труда и в зависимости от сферы деятельности предприятия они могут существенно отличаться. Так, в состав данной группы основных средств на производственном предприятии входят: станки, прессы, подъемное и транспортное оборудование. В сельском хозяйстве, в состав анализируемой категории основных средств включаются также: пресс – уборщики, навесное оборудование для тракторов и комбайнов и т.д.

Производственный и хозяйственный инвентарь включает в себя инструменты, используемые работниками предприятия в производственном цикле, это могут быть механические инструменты, инструменты для диагностики, шкафы, тумбы столы, торговое оборудование.

Таким образом, основные фонды можно поделить на материальные и нематериальные фонды. Их принципиальное отличие, как уже можно заметить на основании рассмотрения их состава, заключается в такое определении как «осязаемость».

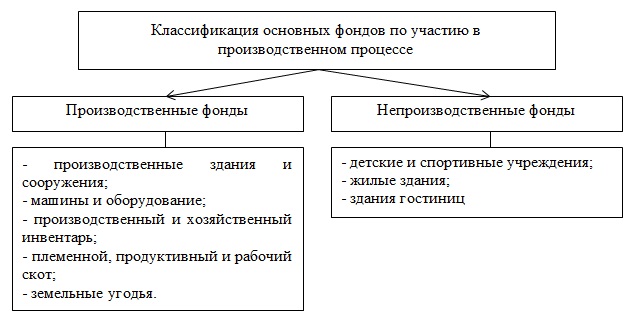

Классификация основных фондов предприятия

Рассматривая в дельнейшем классификацию основных фондов, необходимо выделить производственные и непроизводственные основные фонды (рисунок 2).

В отличие от производственных фондов, непроизводственные не участвуют непосредственно в самом производственном процессе. Похожей классификацией является классификация по роли в процессе производства, которая предполагает деление основных фондов на активные и пассивные. В активную часть основных фондов входят: машины и оборудование, а также транспортные средств, кроме того, некоторые авторы, выделяют в составе активной части основных фондов производственный и хозяйственный инвентарь, который, по мнению же других авторов наравне со зданиями и сооружениями относится к пассивной части основных фондов [10, с. 16].

В российской практике учета основных средств существуют свои особенности, так на предприятиях не могут числиться в составе основных средств предметы лова, сучкорезы, бензопилы, а также машины и оборудование, являющееся частью готовой, произведенной продукции предприятия.

Исходя из условий принадлежности, основные средства могут быть двух видов – арендованные и собственные. Арендованные основные средства поступают на предприятии на основании заключенных между арендатором и арендодателем договоров. Собственные же основные средства являются собственностью предприятия на основании правоустанавливающих документов.

Значение классификации основных фондов по тому или иному признаку заключается в том, что их классификация позволяет более детально и подробно изучить их состав и структуру.

Между основными и оборотными средствами существует довольно большое количество отличий, в частности они по-разному переносят свою стоимость на конечный продукт, а так же утрачивают или не утрачивают свою форму в процессе производства продукции.

Одним из важнейших условий свойств основных средств выступает их износ, для чего на их стоимость начисляется амортизация. Величина начисленной амортизации зависит от нескольких факторов:

— первоначальной стоимости основных средств;

— способа начисления амортизации;

— количеству лет полезного использования основных средств (амортизационной группы).

Необходимо отметить, что амортизация начисляется на все виды основных производственных фондов, за исключением земли, т.к. данная категория основных средств предприятия не теряет своей стоимости, а также не терпит физический износ за определенный промежуток времени .

Техническое состояние основных фондов (основных средств) помимо физических характеристик, характеризуется уровнем их морального состояния. Физический износ основных средств представляет собой износ их конструктивной части, например большой пробег на автомобиле приводит к износу деталей двигателя, это и есть физический износ основного средства. Моральный износ предполагает их устаревание по сравнению с новыми основными средствами, аналогичных функций, но изготовленными с применением новых технологий. Примером морального износа может служить компьютер десятилетней давности по сравнению с современными аналогами.

Таким образом, основные средства имеют принципиальное значение для предприятия в рамках способности осуществления его функционирования.