Материально-производственные запасы предприятия

Содержание

Учет материально – производственных запасов является одним из важнейших участков учета на производственном предприятий, что связано с высокой долей материалоемкости производства продукции в таких организациях.

Организация учета материально – производственных запасов (далее МПЗ) и аудит операций с ними является фактором стабильного функционирования предприятия, а также организации бесперебойного производственного процесса. Именно материально – производственные запасы, являются основой для осуществления производственным предприятием процесса производства продукции.

Что такое материально-производственные запасы?

В современных условиях аудит материально-производственных запасов существенно влияет на рентабельность производства и финансовое состояние организации. Следовательно, вопросы, непосредственно связанные с аудитом бухгалтерского учета материально-производственных запасов, являются актуальными для всех организаций.

Материально-производственные запасы представляют собой, один из важнейших элементов производственного цикла коммерческого предприятия. МПЗ выступают как предметы труда и используются организацией для производства продукции, выполнения работ или оказания услуг. Материалы участвуют в процессе производства, при этом, целиком потребляются в каждом производственном цикле, и полностью переносят свою стоимость на произведенную предприятием продукцию.

Материально-производственные запасы, как отмечает А.А. Рахимкулова, представляют собой часть оборотных активов, а их правильный и систематизированный учет является важной составляющей эффективного управления предприятием. При отсутствии достоверной информации о наличии и движении материально-производственных запасов могут возникнуть ошибки в управленческом учете, что повлечет за собой убытки, крайне нежелательные для деятельности любого предприятия.

Практически аналогичного мнения придерживается Л.С. Османова, он считает, что «материально–производственные запасы это часть имущества, используемая при производстве продукции, выполнении работ и оказании услуг, предназначенных для продажи; предназначенная для продажи; используемая для управленческих нужд организации».

Материально–производственные запасы, по мнению В.П. Астахова «в широком понимании это предметы труда, которые вещественно составляют основу изготовляемого продукта и включаются в себестоимость продукции, работ и услуг полностью после предварительной обработки в одном производственном цикле».

Состав материально-производственных запасов

Состав материально-производственных запасов представлен на рисунке.

Производственные запасы, прежде всего, необходимо охарактеризовать как предметы труда, находящиеся в распоряжении предприятия в определенном объеме, необходимом для обеспечения непрерывности производственного процесса, но которые еще не использованы в производственном процессе и не перенесли свою стоимость на стоимость выпущенной предприятием продукции.

1. Сырье и материалы – это необходимые для осуществления производственного процесса активы. Предприятия закупают сырье и материалы у поставщиков и используют их для производства продукции или оказания услуг.

2. Покупные полуфабрикаты и комплектующие изделия используются предприятием в виде не прошедших всех стадий производственного процесса продукции. Такие покупные полуфабрикаты и комплектующие изделия могут закупаться у поставщиков в виде, например: частей мебели, заготовок для окон, фурнитуры и т.п.

3. Запасные части используются предприятиями, как для производства продукции, в случае, например допущения брака, который можно исправить, так и для ремонта оборудования и транспортных средств.

4. Тара и тарный материал используются для упаковки и транспортировки продукции. В силу того, что производственные предприятия, как правило, занимаются выпуском только определенного ассортимента продукции, они вынуждены закупать тару у других, специализирующихся на ее производстве, предприятиях.

5. Инвентарь и хозяйственные принадлежности используются в производственном процессе как вспомогательные средства.

6. Возвратные отходы – это отходы, которые предприятие может в дальнейшем либо использовать в какой то форме в производстве, либо реализовать.

7. Готовая продукция — это полностью сформированная и прошедшая все стадии производства продукция, готовая для продажи или поставки в собственные торговые сети.

8. Товары – это определенный продукт, который учавствует в обмене на денежные средства.

Способы оценки материально-производственных запасов

В зависимости метода, применяемого в бухгалтерском учете и закрепленного в учетной политике, величина материальных затрат будет различной, соответственно, это окажет влияние на себестоимость продукции, сумму налога на добавленную стоимость, финансовый результат и сумму налога на прибыль. В тоже время стоит отметить, что целью любого предприятия является минимизация затрат и максимизация прибыли, поэтому выбор способа оценки МПЗ при выбытии играет важную роль в деятельности предприятий.

1. Метод оценки «по средней себестоимости». Согласно данному методу, оценка МПЗ осуществляется путем деления общей себестоимости определенного вида МПЗ на количество, соответственно складывающихся из себестоимости и количества по остатку на начало месяца и по поступившим запасам в течение месяца. Данный метод является традиционным для отечественной учетной практики. Объясняется это его удобством в мелкооптовой и розничной торговле, поскольку установить, к какой партии относится продаваемая единица какого-либо вида товара, достаточно сложно. Также очень полезным будет этот метод в случае постоянного изменения закупочных цен. С помощью усреднения себестоимости товаров организация может избежать непредвиденных финансовых результатов.

2. Метод «ФИФО». Суть метода ФИФО состоит в том, что материалы оцениваются по стоимости наиболее ранних по времени приобретения. Это означает, что первым делом надо списывать МПЗ по стоимости остатков, которые числятся на начало месяца, затем нужно оценить материалы по стоимости первой закупки, после — второй и так далее. Таким образом, данный метод позволяет определить более точную стоимость МПЗ по сравнению с предыдущим. Для учета запасов достаточно также распределить их на группы

3. Метод оценки по стоимости единицы. Еще один метод предполагает оценку материалов по стоимости каждой единицы. То есть бухгалтер в данном случае должен вести поштучный учет каждого предмета. Соответственно, такой метод подойдет для тех компаний, на счетах которых числится небольшое количество МПЗ. Как правило, такой метод применяют организации, которые производят или продают автомобили, ювелирные изделия, предметы искусства или другие уникальные товары. При использовании такого метода компания получает точную стоимость имущества, что чрезвычайно важно для управленческого учета.

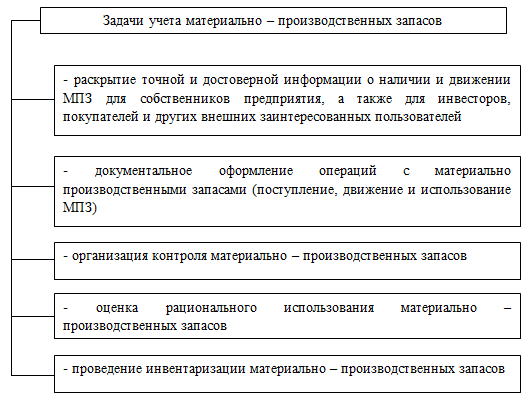

Задачи учета МПЗ

Задачи учета материально – производственных запасов представлены на рисунке.

Стоимость МПЗ в бухгалтерском учете определяется исходя из фактически произведенных затрат на их приобретение или создание. Если запасы были приобретены по договору купли-продажи с контрагентом фирмы, то в их себестоимость включаются:

— суммы, выплаченные по данному договору;

— затраты на консультации, связанные с этой сделкой;

— суммы, выплаченные посредникам, при их участии;

— таможенные платежи;

— транспортные расходы;

— налоги, которые не подлежат возмещению.

Счета учета материально-производственных запасов

Бухгалтерский учет МПЗ в компании должен быть организован таким образом, чтобы заинтересованные лица могли оперативно получать информацию о составе запасов, их стоимости, наличии и их движении. Как правило, данные активы хранятся на складах, поэтому именно сотрудники складов должны обеспечивать аналитический учет. Сотрудникам же бухгалтерии следует контролировать идентичность складского и бухгалтерского учета МПЗ, который должен вестись параллельно.

Учет материально – производственных запасов ведется на счетах бухгалтерского учета в соответствии с требованиями Приказа Минфина № 94н от 31.10.2000 г. Законодательством для этого предусмотрены следующие счета:

– счет 10 – для отражения движения сырья и материалов;

– счет 41 – для отражения движения товаров;

– счет 43 – для отражения движения готовой продукции.

Финансовое законодательство в учете запасов предоставляют компаниям достаточно широкий выбор. Например, они могут отражать покупные материалы по фактической себестоимости или использовать учетную, используя при этом счет для отражения возникающих отклонений. Они могут сами решать, нужен резерв по обесценение или нет, как часто будут проводиться инвентаризации.

Организация эффективного управления запасами важна для любого предприятия, особенно это касается предприятий, имеющих очень большой объем материальных ценностей. Для оптимальной организации такого процесса управления, необходима возможность получения оперативной информации об остатках на складе, о проведенных расходах материально-производственных запасов в любое время. Однако для этого необходимо большое число складских работников, которое позволило бы в наиболее короткий срок получать такую информацию.

Читайте также: Анализ товарных запасов компании СпортМастер

1. Анализ состава, структуры и состояния товарных запасов

2. Анализ состояния товарных запасов

3. Анализ эффективности управления товарными запасами

4. Факторный анализ товарных запасов

Существует еще большое множество программ автоматизации складского учета, к наиболее известным из них относятся: «Ажур-СКЛАД»; «Товар-Деньги-Товар»; «Microinvest Склад Pro»; «Тирика-Магазин»; «RM-SKLAD Складской учет»; «Склад и торговля» и другие.

Таким образом, материально – производственные запасы играют важнейшую роль в деятельности предприятия, в целом, часть материально – производственных запасов (товары, готовая продукция) представляет результаты деятельности предприятия, его производственного процесса.