Содержание

Себестоимость продукции представляет собой важнейший показатель экономической эффективности деятельности коммерческой организации. В себестоимости отражаются все стороны производственно-хозяйственной деятельности предприятия, результаты использования имеющихся и привлеченных производственных ресурсов. Снижение себестоимости является одной из первоочередных и актуальных задач любого общества, каждой отрасли, предприятия. От уровня себестоимости продукции зависят сумма прибыли и уровень рентабельности, финансовое состояние предприятия и его платежеспособность, размеры отчислений в фонды накопления и потребления, темпы расширенного воспроизводства, уровень закупочных и розничных цен.

Цель и задачи анализа себестоимости

Целью анализа себестоимости продукции (работ, услуг) предприятия является определение резервов ее снижения, а как следствие и повышение прибыльности предприятия.

Основными задачами анализа себестоимости, являются:

— определение причин роста (снижения) затрат;

— определение факторов, влияющих на уровень затрат;

— проведение анализа состава, динамики и структуры себестоимости продукции;

— определение резервов снижения себестоимости.

Объектами анализа себестоимости продукции являются:

— полная себестоимость продукции в целом и по элементам затрат;

— уровень затрат на рубль произведенной продукции;

— себестоимость отдельных продукции или изделий;

— отдельные статьи затрат.

Общая сумма затрат на производство продукции может измениться в результате изменения:

— объема производства и реализации продукции;

— структуры произведенной продукции;

— уровня и величины переменных затрат на единицу производимой продукции;

— величины постоянных расходов предприятия.

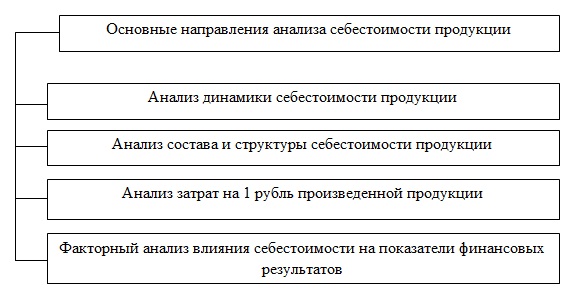

Направления анализа себестоимости продукции (работ, услуг)

Основные направления анализа себестоимости графически представлены на рисунке 1.

Рисунок 1 — Основные направления анализа себестоимости продукции

Анализ состава себестоимости

На первоначальном этапе анализа себестоимости проводится изучение ее состава, затем рассчитываются показатели удельного веса отдельных статей расходов в структуре себестоимости:

Усс.% = ССn/СС * 100%

где, Усс.% — удельный вес отдельных статей расходов в структуре себестоимости, %;

ССn – отдельный вид расходов в себестоимости, тыс.руб.;

СС – общая величина себестоимости, тыс.руб.

Исследование состава и структуры себестоимости позволяет оценить уровень материалоемкости производства, а также определить долю наиболее значимых затрат в структуре производимой продукции.

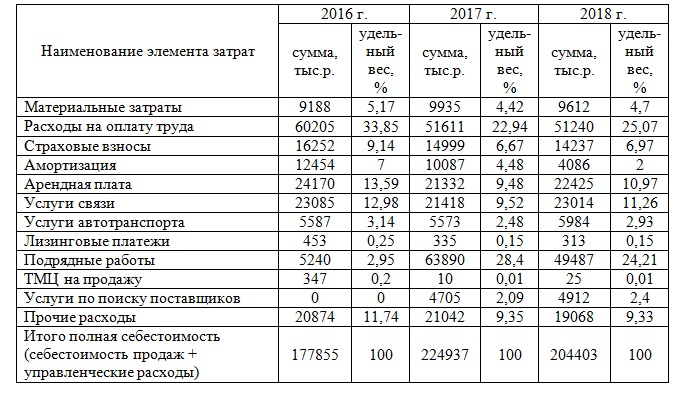

ПРИМЕР АНАЛИЗА СОСТАВА СЕБЕСТОИМОСТИ ПРОДУКЦИИ

Таблица 1 – Состав и структура себестоимости услуг ЗАО по элементам затрат, выделяемых на предприятии в 2016-2018 гг.

[flat_ab id=»11″]

В 2018 году в отличие от 2017 года, существенно структура себестоимости услуг ЗАО не изменилась. При этом, в 2018 году расходы на оплату труда со страховыми взносами, также как и в 2017 году, составляли основную часть себестоимости услуг ЗАО, доля данной категории расходов в 2018 году превышала 32%. На втором месте находятся расходы на подрядные работы, доля которых сократилась с 28,4% в 2017 году до 24,21% в 2017 году. Затраты на арендные платежи составили 10,97% от общей величины себестоимости услуг. Затраты на услуги связи, которые компания покупает у магистральных компаний, составляют 11,26% в общей структуре затрат предприятия. На долю прочих расходов предприятия в 2018 году приходилось 9,33% от всей величины затрат. Наименьшая доля расходов на предприятии в 2018 году приходилась на лизинговые платежи – 0,15%, ТМЦ на продажу – 0,01%, услуги автотранспорта – 2,93% и услуги по поиску поставщиков – 2,4%.

Анализ динамики себестоимости

На следующем этапе проводится исследование показателей динамики себестоимости продукции (абсолютные и относительные показатели):

Тр = СС1/СС0 * 100%

где, Тр — темп роста себестоимости продукции предприятия, %;

СС1 – величина себестоимости продукции в отчетном периоде, тыс.руб.;

СС0 – величина себестоимости продукции в базисном периоде, тыс.руб.

А = СС1 – СС0

где, А – абсолютное отклонение показателя себестоимости продукции предприятия за анализируемый период.

ПРИМЕР АНАЛИЗА ДИНАМИКИ СЕБЕСТОИМОСТИ

Таблица 2 – Динамика себестоимости услуг ЗАО «Кузбассэнергосвязь» по элементам затрат, выделяемых на предприятии в 2016-2018 гг.

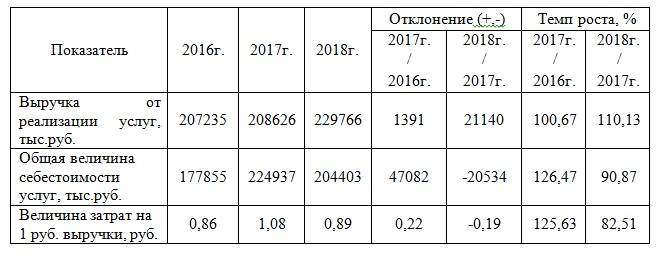

Анализ затрат на рубль произведенной продукции

Анализ затрат на 1 рубль произведенной продукции показывает уровень прибыльности предприятия. Если величина затрат на производство выше выручки от реализации продукции, то такое производство является не рентабельным, если же величина затрат на 1 рубль произведенной продукции ниже чем величины выручки от ее реализации, то предприятие получит прибыль, а его деятельность будет рентабельным. Затраты на 1 рубль реализованной продукции рассчитываются с использованием следующей формулы расчета:

Зрп = СС / Врп

где, Зрп — затраты на 1 рубль реализованной продукции, руб.;

Врп – величина реализованной продукции, тыс.руб.

Затраты на 1 рубль товарной продукции рассчитываются с использованием следующей формулы расчета:

Зтп = СС / ТП

где, Зтп — затраты на 1 рубль товарной продукции, руб.;

ТП – величина товарной продукции, тыс.руб.

ПРИМЕР АНАЛИЗА ЗАТРАТ НА РУБЛЬ ПРОДУКЦИИ

Таблица 3 — Динамика затрат на 1 рубль выручки от реализации услуг компании

Факторный анализ влияния себестоимости на показатели финансовых результатов производится с помощью применения метода цепных подстановок и метода абсолютных разниц. Результаты данного анализа позволяют определить в какой степени изменение себестоимости и отдельных ее видов затрат влияет на показатели финансовых результатов.

Таким образом, анализ себестоимости продукции необходим для определения возможных резервов ее снижения, а методология анализа является довольно простой, но в тоже время позволяет добиться требуемых результатов.

Добрый день. Могу я узнать автора статьи (https://schetuchet.ru/metody-analiza-sebestoimosti/) для правильного оформления библиографического списка в учебной работе?