Содержание

Капитал предприятия — это …

Понятие «капитал» давно получило широкое распространение. Данный термин применяют не только в экономической теории, но и в таких специальных областях экономических знаний, как, например, бухгалтерский учет, анализ хозяйственной деятельности, менеджмент, налоги и налогообложение. В целях определения наиболее рационального определения понятия «капитал», необходимо рассмотреть подходы различных ученых к данному термину.

Исследуя понятие «капитал», в первую очередь, конечно же, необходимо дать определение ему, предложенное К. Марксом. По мнению К. Маркса «капитал – это стоимость, приносящая прибавочную стоимость, или самовозрастающая стоимость».

Капитал, как считает В.Ю. Ракзин, можно определить как «инвестиционные ресурсы, используемые в производстве товаров и услуг и их доставке потребителю».

П.В. Севостьянов считает, что капитал «это доля компании, остающаяся после вычета всех ее обязательств». Однако, автор, как можно заметить дает не точное определение капиталу, а именно характеризует этим определением собственный капитала предприятия а не его целостную составляющую, включающую в том числе и заемную часть.

Другого мнения придерживается Н.К. Ямшанова, она считает, что «капитал в широком смысле – это все, что способно приносить доход«. Однако, автор не учитывает тот факт, что не каждый из различных видов капитала может приносить доход. В частности, производственное оборудование, являющееся собственностью предприятия и приобретенное за счет нераспределенной прибыли, хранящееся на складе этого предприятия, в данный момент не приносит ему доход.

Следует согласиться с мнением В.Ф. Максимовой, которая считает, что «капитал представляет собой один из трех факторов производства. В частности, в экономической теории выделяют следующие факторы производства: капитал, трудовые ресурсы и природные ресурсы».

На основании рассмотренных выше определений, необходимо отметить, что представления о капитале могут носить единый характер, т.к. в общем, капитал ассоциируется со способностью приносить доход. Суммируя все особенности категории «капитал» можно выделить следующие:

— капитал является саморазвивающейся ценностью;

— капитал является стоимостью, созданной прошлым трудом;

— капитал воплощается в производственных ресурсах.

Необходимо отметить, что основной целью формирования капитала коммерческого предприятия является привлечение достаточного объема финансовых средств для финансирования покупки необходимых активов, а также оптимизация его структуры с позиций обеспечения условий последующего эффективного использования.

Источники капитала предприятия

Капитал предприятий различных сфер деятельности формируется из нескольких источников. В первую очередь это собственные средства, которыми располагают владельцы бизнеса. За счет таких источников формируется, как правило, уставный капитал, а также резервный и добавочный капитал. Втором источником формирования капитала коммерческой организации является заемный капитал, который привлекается собственниками бизнеса в случае недостатка собственных средств для финансирования текущей деятельности, а также осуществления инвестиций и реализации направлений развития предприятия. Выбор того или иного источника привлечения заемного капитала обуславливается оценкой целесообразности привлечения средств и условий на которых эти средства привлекаются.

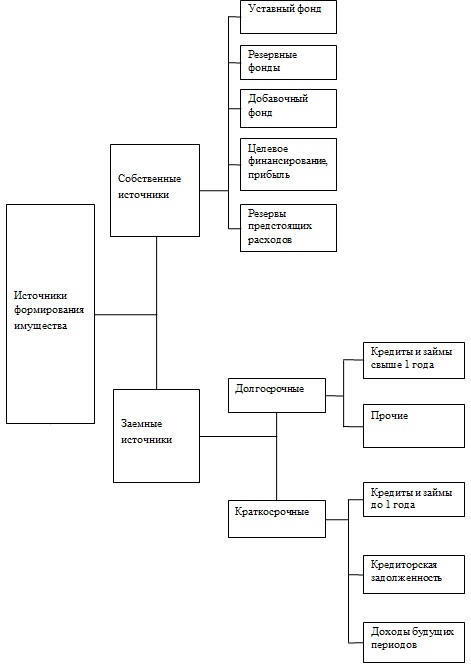

В целом, необходимо отметить, что капитал предприятия является, прежде всего, источником образования его имущества, которые схематично представлены на рисунке 1.

Рисунок 1 – Источники формирования имущества коммерческой организации

Таким образом, исходя из выше представленной схемы, можно заметить, что капитал коммерческой организации представлен двумя основным источниками формирования, как уже отмечалось ранее, это собственные и заемные средства компании.

Классификация капитала предприятия

Существует несколько типов классификаций капитала коммерческих предприятия, а именно:

1. По отношению к предприятию:

— собственный капитал;

— заемный капитал.

2. По принципу использования:

— производственный капитал;

— удельный капитал.

3. По формам инвестирования:

— денежный капитал;

— материальный капитал;

— капитал в интегральной форме.

4. По объектам инвестирования:

— основной капитал;

— оборотный капитал.

5. По форме нахождения в процессе кругооборота

— капитал в денежной форме;

— капитал в производственной форме.

6. По формам собственности:

— частный капитал;

— государственный капитал.

7. По характеру использования в хозяйственном процессе:

— рабочий капитал;

— нерабочий капитал.

8. По характеру использования собственниками:

— потребляемый капитал;

— накопляемый капитал.

Также существуют иные классификации капитала. Рассмотрим виды капитала исходя из отношения его к предприятию более подробно.

Собственный капитал предприятия

Собственный капитал предприятия формируется за счет вкладов собственников, а также за счет последующего формирования нераспределенной прибыли. Схематично структура собственного капитала представлена на рисунке 2.

Рисунок 2 – Структура собственного капитала коммерческой организации

Уставный или складочный капитал представляет собой капитал, формирующийся на этапе создания коммерческой организации, а его минимальный уровень для различных форм образования юридических лиц, установлен законодательно.

Добавочный капитал представляет дополнительные вложения средств собственников, увеличение стоимости внеоборотных активов после их переоценки, средств полученных за счет целевого финансирования и т.д.

Резервный капитал представляет собой капитал, который формируется для обеспечения стабильности предприятия в условиях различных экономических осложнений, связанных, как с ведением бизнеса, так и общем состоянием экономики страны.

Нераспределенная прибыль формируется за счет чистой прибыли предприятия, полученной по результатам отчетного периода. Нераспределенная прибыль играет решающую роль в организации самофинансирования и саморазвития компании.

Заемный капитал предприятия

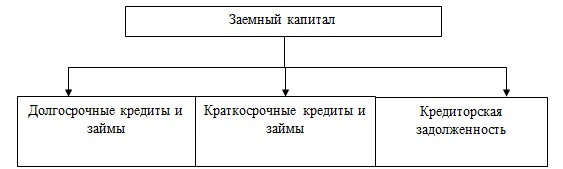

Заемный капитал предприятия формируется за счет краткосрочных и долгосрочных займов, а также за счет кредиторской задолженности. Схематично структура заемного капитала представлена на рисунке 3.

Рисунок 3 – Структура заемного капитала коммерческой организации

Источниками заемного капитала могут являться: кредиты и займы банков, физических и юридических лиц. Также источниками краткосрочных обязательств в виде кредиторской задолженности, выступают: задолженность по заработной плате сотрудникам предприятия; задолженность перед поставщиками и подрядчиками; задолженность перед фискальным органами и органами социального страхования.

Предприятия, относящиеся к категории капиталоемких отраслей, у которых имущество является главным активом, в большей степени финансируются за счет заемных источников формирования капитала. А те предприятия, которые относятся к отраслям, опирающимся на нематериальные активы, для финансирования, чаще всего, используют собственные средства

Структура капитала коммерческого предприятия играет значимую роль при принятии инвестиционных решений его собственниками и финансовыми менеджерами. С уставным капиталом предприятия связано принятие решений по дополнительной эмиссии акций с целью его увеличения. Для резервного капитала характерны решения по его использованию на покрытие возникших убытков. С нераспределенной прибылью связаны решения по ее инвестированию на расширение основного капитала. Для долгосрочных обязательств характерны решения по финансированию внеоборотных активов, а для краткосрочных обязательств – по формированию оборотных активов.

Таким образом, на основании выше представленного материала можно сделать вывод о том, что капитал предприятия играет важнейшую роль в обеспечении его стабильности и является фактором, влияющим на риск возникновения банкротства, в связи с чем, каждая организация должна предпринимать соответствующие меры по его оптимизации.