Основной целью формирования капитала предприятия является удовлетворение потребности в приобретении необходимых активов и оптимизация его структуры с позиций обеспечения условий эффективности его использования. При принятии решения о выборе схемы финансирования в каждом конкретном случае необходимо учитывать три основных фактора:

— назначение финансовых ресурсов, привлеченных с помощью финансирования;

— подход к формированию капитала (агрессивный, умеренный, консервативный);

— финансовые возможности организации по обслуживанию источников финансирования.

Решение первой проблемы осуществляется на основе определения необходимых финансовых ресурсов для формирования активов предприятия. Расчет этих ресурсов проводится при разработке бизнес-плана предприятия. При этом учитывают, что потребность состоит из 2-х групп расходов: предстартовые расходы и стартовый капитал.

Первая группа связана с расходами по разработке бизнес-плана и проведения, связанных с ним исследований.

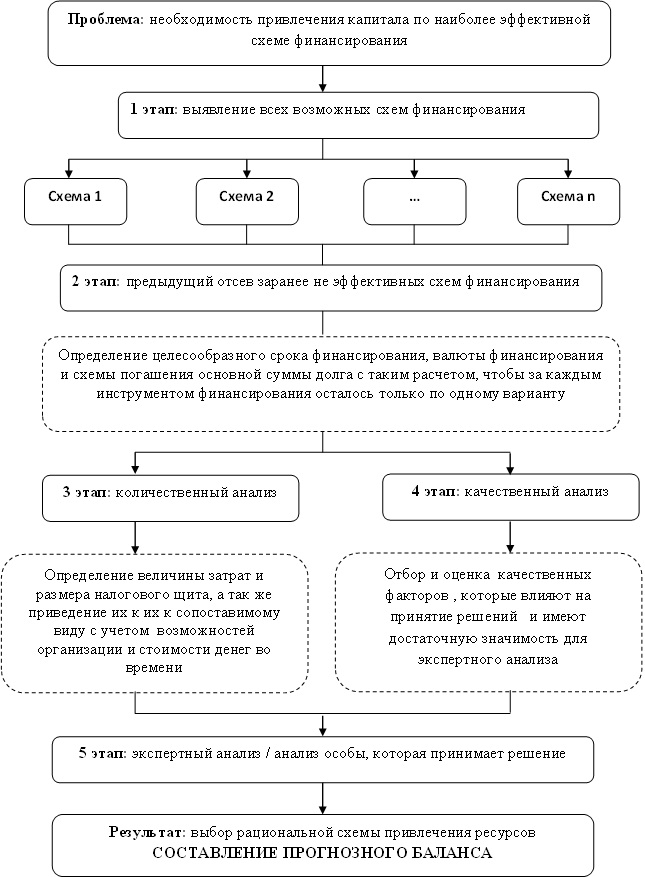

Вторая группа предполагается для формирования активов с целью начала хозяйственной деятельности. Дальнейшее наращивание капитала обуславливается необходимостью формирования дополнительных ресурсов. Решение об использовании конкретных схем финансирования должно приниматься на основе сравнительного анализа с другими доступными формами и схемами финансирования в каждом конкретном случае.

Методика принятия подобных решений отражена на рисунке 1.

Для составления прогнозируемого баланса можно использовать «метод процента от продаж» Его использование основано на таких предположениях:

— оборотные активы и текущие обязательства изменяются пропорционально изменению объема реализации. Соответственно в плановом периоде текущие активы и текущие обязательства будут составлять неизменяемый процент от выручки. Из этого следует, что темпы изменения выручки, текущих активов и текущих обязательств одинаковы;

— процент увеличения стоимости основных средств определяется техническими условиями (загрузка основных средств, степень их физического и морального износа и т.п.).

— долгосрочные обязательства и акционерный капитал прогнозируется на прошлом уровне. Нераспределенная прибыль планируется с учетом норм распределения чистой прибыли на дивиденды и чистой рентабельности продаж; к нераспределенной прибыли базового периода добавляется прогнозируемая чистая прибыль (произведение прогнозируемой выручки на чистую рентабельность продаж) и отнимается сумма дивидендов (произведение чистой прибыли на норму распределения прибыли на дивиденды).

При разработке плана привлечения внешних средств финансирования нужно руководствоваться «золотым финансовым правилом» (для финансирования необоротных активов использовать собственный капитал) или «модифицированным золотым финансовым правилом» (необоротные активы финансировать из собственного капитала и долгосрочных заимствованных средств). Это позволяет утвердить термины привлеченные финансовые ресурсы с терминами их вложения в активы.

Таким образом, на основании материала, представленного выше, можно сделать следующие основные выводы:

— капитал предприятия является его имуществом, образованным за счет собственных и заемных средств в форме активов. Капитал предприятия является способом формирования деятельности компании, ее имущественных и финансовых ресурсов;

— анализ состава, структуры и эффективности использования капитала компании осуществляется при помощи методов горизонтального и вертикального анализа. При этом рассчитывается ряд коэффициентов, характеризующих уровень капитала предприятия, его оборачиваемость и рентабельность;

— оптимизация капитала предполагает рациональное соотношение его собственной и заемной величины, при этом превышение доли собственного капитала в пассиве бухгалтерского баланса компании над его заемным капиталом говорит о низком уровне ее зависимости от внешних кредиторов, и наоборот, высокая доля заемного капитала в пассиве бухгалтерского баланса организации по сравнению с величиной ее собственного капитала говорит о высоком уровне зависимости хозяйствующего субъекта от внешних кредиторов.