Куда вкладывать деньги при инфляции?

Содержание

Понятие, сущность и причины возникновения инфляции

Словарь С.И. Ожегова даёт определение слова «финансы» – это денежные средства как элемент народнохозяйственного оборота. Инфляция – это чрезмерное увеличение количества обращающихся денег, вызывающее их обесценивание. В буквальном переводе термин «инфляция» (от латинского слова inflation) означает «разбухание», «раздувание», то есть переполнение каналов обращения избыточными бумажными деньгами, не обеспеченными соответствующим ростом товарной массы.

Рост денежной массы увеличивает спрос и оживляет экономику. В условиях спада эта мера может использоваться в качестве стабилизатора экономики, а в долгосрочном периоде она приводит лишь к росту уровня цен. Уменьшение денежной массы в период подъёма экономики предотвращает резкий спад в будущем.

Официальная денежная единица в России – рубль. Введение на территории РФ других денежных единиц запрещено. Официальный курс рубля к иностранным денежным единицам определяется Центральным Банком России и публикуется в печати. Для нормального функционирования экономики требуется наличие определённого количества денег для обращения. Конечно, возникают ситуации, когда сфера обращения наполняется «лишними» деньгами, когда количество денег превышает потребность экономики в них. Во время инфляции бумажные деньги обесцениваются и по отношению к золоту, и по отношению к товарам и услугам, и по отношению к денежным знакам других государств. В таких случаях повышается цена золота, товаров, услуг, происходит падение курса национальной валюты.

Существует несколько видов инфляции:

1) умеренная (около 10 % в год);

2) характеризующаяся быстрым ростом цен (скачущая) (примерно 100-150 % в год);

3) гиперинфляция – очень высокий рост цен (около 1000 % в год).

Инфляция – неприятное экономическое явление. Особенно тяжело в этот период приходится врачам, учителям, военным, пенсионерам. Тяжело тем, кто накапливает сбережения или даёт деньги в долг. Фирмы тоже недовольны положением дел в период высокой инфляции, так как цены на товары растут неравномерно, невозможно предсказать темпы их роста; всё это создаёт неопределённость в экономике. Например: предприниматель заключил договор сроком на один год на поставку молочной продукции определённого завода-производителя, а цены за это время выросли не только на саму продукцию, но и на бензин; значит, либо предприниматель должен увеличить отпускную цену товара, либо его ожидаемая выгода окажется гораздо ниже, а возможны даже и убытки. Конечно, в первую очередь, пострадает рядовой покупатель. А при быстрой инфляции продавать что-либо вообще невыгодно, так как деньги быстро обесцениваются, доверие к ним теряется; их вытесняет либо иностранная валюта, покупки, популярные в народе (мука, сахар, сигареты…).

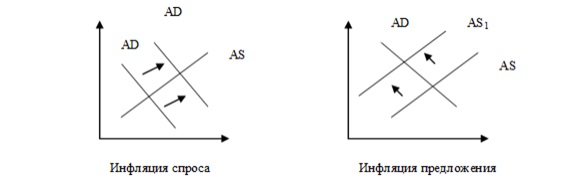

Экономисты различают инфляцию спроса и инфляцию издержек. Инфляция спроса – это рост денежной массы: денег много, товара мало. Это ведёт к установлению равновесия на более высоком уровне цен. Инфляция издержек происходит, когда неожиданно вырастают цены на важные производственные ресурсы (энергоносители, зерно…).

В то же время инфляция зависит и от человеческого фактора. Если население страны постоянно покупает товары «про запас», чтобы потратить деньги, это увеличивает спрос. Необходимо «с высокой трибуны» убедительно доказать гражданам то, что рост цен прекратится.

На сегодняшний день трудность выявления роли инфляции в экономической политике стран приобрела дискуссионный оттенок, а также особую позицию, как в мировой, так и в российской экономике. В мире практически нет государств, которые бы не столкнулись с таким серьезным макроэкономическим процессом. Значимость этой темы непосредственно связана с потребностью прогнозирования и регулирования инфляции.

В целом ряде работ по данной теме наблюдаются различные трактовки процесса инфляции, множество специалистов привносили свои дополнения в понимание этого феномена. Если мы обратимся к словарю банковскобиржевой лексики, то инфляция определяется как чрезмерная экспансия денежной массы, сопровождающаяся ростом цен и сокращением спроса.

Сопоставляя все эти, в общем-то, схожие определения, можно обобщить, что инфляция является сложным и многообразным экономическим процессом, выраженном устойчивым ростом цен на товары и услуги. Однако в дальнейшем инфляция распространяется на рынок инвестиций и внешнеэкономические связи, а также порождает диспропорции воспроизводства в разных областях рыночного хозяйства.

Дело в том, что наблюдается скрытое перераспределение реальных доходов и накоплений между финансовыми субъектами. Тут кроме того имеются в виду отдельные экономические отрасли, территории и социальные категории населения. Подобное перераспределение ценностей согласованно с разнообразными темпами инфляционного обесценения некоторых типов доходов и активов (к примеру, ряд активов, скажем, золото и недвижимость, считаются в условиях подъема самоиндексирующимися), а кроме того деформацией кредитных взаимоотношений. Многие экономисты, придерживающиеся данной точки зрения, разграничивают понятия «инфляция» и «рост цен», какой может быть «неинфляционным» (к примеру, связанным с удорожанием золота из-за увеличения издержек по его добыче в период золотого стандарта).

В России инфляционный процесс вылился в настоящее время в основную преграду на пути поступательного продвижения экономики. В действительности, инфляция стала в нашем положении формой выражения целого ряда явлений. От инфляции, первоначально, оказывается в проигрыше население страны, она ведет к снижению его жизненного уровня. Не стоит забывать и о том, что в условиях финансово-экономического кризиса макроэкономические факторы инфляции только усиливаются. Российская экономика и финансы испытывают воздействие мирового кризиса, это определено снижением мировых цен на нефть, что через некоторое время ведет к падению промышленного производства, значительному сокращению экспорта, ухудшению платежного баланса страны, а также замораживание темпов увеличения ВВП. Оценить масштабы данного явления помогают такие количественные измерители как индексы потребительских и оптовых цен, разнообразные дефляторы и т.п.

Инфляционные процессы являются сложным экономическим явлением. Существует множество теорий и моделей, предназначенных для объяснения природы и причин возникновения инфляции. Общеизвестными среди них являются монетаристская модель, модель Филлипса и модель Фридмена. Модель инфляции может быть построена на основе формирования динамической функции совокупного спроса и динамической функции совокупного предложения.

Инфляция в российской экономике начала XXI века представляет собой снижение покупательной силы рубля, выражающееся в повышении цен на основную массу товаров и услуг, а также в превышении номинальных показателей экономической деятельности над их реальным содержанием, и являющееся следствием перераспределительных процессов в российской экономике, инициируемых монополистическими объединениями и государством. Эти процессы отягчаются структурными диспропорциями в экономике и наличием инфляционных ожиданий у экономических субъектов.

Причины инфляции

Можно выделить несколько причин инфляции в 2014-2019 году:

1. введение экономических санкций, как против России, так и ответных;

2. обесценивание рубля;

3. «сужение» рынка труда;

3. повышение тарифов на услуги естественных монополий;

4. рост цен на продовольственные товары на мировом рынке;

5. повышение акцизов на вино-водочные изделия;

6. рост государственных расходов (пожары в республике Хакассия, Олимпийские игры, наводнение на Дальнем Востоке и т.п.) ;

7. ограничения на импорт ряда товаров;

8. ужесточение административного контроля над неорганизованной розничной торговлей.

Уровень инфляции служит индикатором устойчивости и сбалансированности экономики страны и ее денежной массы. Важнейшим элементом государственного регулирования является антиинфляционная политика, в составе которой особую роль играет налогово-бюджетная составляющая.

Способы сохранения сбережений во время инфляции

Приобретение валюты

Наибольшей популярностью у граждан как средство накопить больше денег пользуется, в большинстве своем – доллар США, но также и евро. Такой метод хранения будет эффективным, если придерживаться определенного баланса, например, разделить сбережения на 3 составляющие, одну из них оставить в рублевом эквиваленте, а на две остальные части приобрести искомую валюту. В этом случае инфляция будет вам не страшна. При колебании курсов валют при потере позиций одной валютой, другая будет непременно набирать в цене. Таким образом, заработать вряд ли получится, но сохранить свои сбережения и не потерять при этом от инфляции – вполне осуществимая цель.

[flat_ab id=»5″]

Открытие депозитного счета в банке

Самый распространенный способ сохранения сбережений и получения пассивного дохода – это банковский вклад. Сохраняя деньги в банке, вы не только сможете сберечь их от инфляции, но и увеличить свои накопления благодаря вознаграждению по банковскому вкладу. Кроме того, банковские вклады подлежат возврату в случае банкротства банка, если будут застрахованы.

Приобретение акций

Преимущества такого способа вложений состоит в высокой доходности и высокой ликвидности. На акциях крупных стабильных компаний, имеющих высокую доходность, можно прилично и быстро заработать.

Стать акционером крупной компании – это веская причина для того, чтобы стать частью крупного бизнеса и реальная возможность зарабатывать на этом хорошие дивиденды. Акции высокодоходных устойчивых компаний, продукция которых имеет растущий спрос, такие как нефть, энергоносители и тому подобное, всегда растут в цене.

В то же время этот способ остается наиболее рискованным, так как цена акций тоже может падать в зависимости от экономической или политической ситуации на рынке. Кроме того, этот вариант требует специфических знаний и умений управления своими акциями, поэтому при отсутствии этого лучше всего передать управление своим капиталом управляющим компаниям или дилерам. И все же, сохраняется риск столкнуться с недобросовестным дилером и потерять свои вложения, поэтому к выбору доверенного управляющего нужно отнестись с особой осторожностью.

Приобретение облигаций

Растет популярность вложений в облигации. Причиной тому служит отмена налога на доходы физических лиц с облигаций. К тому же наметилась тенденция интенсивного снижения депозитных ставок, на этом фоне имеющие более высокую доходность облигации, выглядят привлекательнее. Вложения в облигации хоть и являются пассивным доходом, но это самый безопасный вид вложений, если это облигации государственных компаний или облигации федерального займа (ОФЗ).

Примечательно, что во многих развитых странах, в том числе США, 90% населения имеют на руках долговые бумаги.

Эксперты считают российский рынок облигаций более доходным инструментом, что будет способствовать перетоку накоплений граждан из депозитов в более доходные инструменты. Как правильно подойти к самостоятельному выбору бумаг в инвестиционный портфель помогут ниже приведенные советы.

Решив вложить часть своих сбережений в облигации, не спешите покупать, приняв во внимание исключительно фактор доходности, находясь при этом в неведении о финансовом состоянии самих эмитентов. Этот вполне вероятный путь к потере вложенных вами денежных средств.

Дополнительная страховка, которую вы приобретаете вместе с федеральными облигациями и государственных компаний, это возможное получение дохода от переоценки в связи со снижением доходности.

Три основных критерия при выборе эмитента среди компаний – это наличие прибыли, высокий кредитный рейтинг, и понятный прозрачный бизнес. компания-эмитент должна быть конкурентоспособной и оставаться успешной в долгосрочном, стратегическом плане – это гарантия сохранения вложения от обесценения и даже приумножения. Если по причине недостаточной компетентности у вас возникли затруднения в объективной оценке риска, стоит обратиться за помощью к рейтинговым агентствам.

Сейчас существует множество интернет-сайтов рейтинговых и аналитических агентств, на которых можно получить интересующую вас информацию по ценным бумагам. Запускаются новые интерактивные сервисы, например, Банком России, предоставляющих доступ к информации об эмиссионных ценных бумагах интересующих вас компаний.

Покупка недвижимости

Если размер накоплений составляет 1 миллион рублей в принципе само по себе вложение денег в недвижимость – довольно неплохая идея, позволяющая хранить и приумножать свои сбережения. Учитывая, что недвижимость почти всегда увеличивается в цене, особенно если вложить деньги в строящийся объект, то ко времени окончания строительства стоимость этой недвижимости может увеличиться в разы. Благодаря чему, вы сможете накопить приличный доход от сдачи в аренду приобретенной недвижимости.

[flat_ab id=»5″]

Решив вкладывать свои сбережения в недвижимость, стоит придерживаться некоторых правил, которые оградят вас от нежелательных рисков:

Вкладывайте в недвижимость только тогда, когда у вас достаточно для этого собственных сбережений, не прибегайте для этих целей к помощи кредитных организаций;

Не вкладывайте в недвижимость все свои сбережения, желательно на эти цели потратить не более половины того, что у вас есть;

Тщательно подходите к выбору объекта недвижимости, не приобретайте элитное жилье. Само по себе элитное жилье имеет добавленную стоимость и поэтому имеет низкую ликвидность, то есть его сложно будет продать, если вдруг вам срочно понадобятся деньги, и есть риск получить при продаже значительно меньшую сумму, чем вы рассчитывали. Кроме того, обслуживание и содержание элитного жилья стоит немалых денег;

Лучше покупать однокомнатную квартиру средней ценовой категории в востребованном районе, тогда при желании сдать квартиру в аренду вы будете иметь большее количество потенциальных клиентов за счет приемлемой цены.

Основным преимуществом вложений в недвижимость можно назвать стабильный рост стоимости жилья и практическое отсутствие влияния на нее колебания курсов валют.

Приобретение драгоценных металлов

Сохранение накопления в виде драгоценных металлов, чаще всего это – золото, как способ сбережения денег имеет законное право на существование.

Если сумма ваших сбережений более одного миллиона рублей, разумно будет большую часть суммы направить на приобретение недвижимости, остальную сумму примерно в равных долях – вложить в разные инвестиционные инструменты, так вы защитите свои сбережения от инфляции, приумножите свой капитал.

Вывод

Инфляция – это процесс обесценивания бумажных денег и падение их покупательной способности; сопровождается устойчивым повышением общего уровня цен на товары и услуги. Инфляция негативно сказывается на всех функциях денег, особенно сильно страдает функция сбережения и накопления, так как чем выше в экономике темп инфляции, чем быстрее растут в стране цены, тем быстрее снижается покупательная способность сбережений, т.е. на сберегаемую сумму через определённое время можно купить меньше товаров и услуг, чем ранее.

Для сохранения сбережений во время инфляции населению необходимо придерживаться нескольких основных правил:

— не хранить наличные деньги;

— не вкладывать все свои сбережения в какой-то один актив, сбережения лучше диверсифицировать по нескольким направлениям;

— всегда помнить, что чем выше доходность, тем выше риск, и наоборот;

— для того, чтобы сохранить сбережения от инфляции процент доходности выбранного метода должен превышать уровень инфляции.

Довольно низкая прогнозируемая инфляция не предполагает увеличения доходности по большому спектру инвестиционных инструментов, таких как депозиты, недвижимость. Однако, имеющиеся инструменты все же дают возможность сохранить накопленные средства, не подвергая их воздействию инфляционных процессов.

Приоритетным способом хранения денег в 2019 году остаются вклады в европейскую и американскую валюту, что обусловлено продолжающимся ростом курсов евро и доллара.

Некоторые эксперты считают 2019 год не очень благоприятным для тех, кто хочет заработать на своих вкладах, используя пассивные вложения в депозиты и недвижимость, так как процентные ставки по депозитам падают. Тем не менее эти активы вполне подходят если не для приумножения капитала, то для его сохранения.

Некоторую долю накоплений можно направить на приобретение ликвидных акций, коими, по мнению экспертов, являются федеральные ценные бумаги и облигации успешных компаний. Оптимальным вариантом будет приобретение смешанного портфеля ликвидных акций и облигаций.

Довольно выгодными инструментами сохранения денег по-прежнему остаются драгоценные металлы, в основном это золото, но, учитывая медленный рост цен на эти инструменты, получение доходов от этих вкладов должно быть рассчитано на долгосрочный период.

В отношении золота спорно, так как оно как оно больше падает, чем растет в последнее время.