Аудит расчетов с персоналом по оплате труда: понятие, задачи, методика, этапы

Содержание

Аудит расчетов с персоналом по оплате труда представляет собой независимую оценку и проверку достоверности бухгалтерской отчетности в части расчетов с персоналом, соблюдения правил ведения бухгалтерского учета, полноты и достоверности документального оформления в бухгалтерском учете операций по оплате труда, проведения различных видов начислений и удержаний, а также правильность начисления выплат социального характера, налогов и иных выплат из фонда оплаты труда.

Задачи аудита расчетов с персоналом по оплате труда

В рамках проведения аудиторской проверки аудитором должны быть решены следующие задачи:

– удостовериться в соответствии локальных нормативных актов требования действующего законодательства в части оплаты труда работников организации;

– проверить обоснованность произведенных операций по начислению и выплате заработной платы, в том числе и в рамках заключенных договоров;

– проверить достоверность отражения операций по учету расчетов по оплате труда в бухгалтерском учете;

– проверить соответствие аналитического и синтетического учета;

– проверить достоверность обязательств по оплате труда, отраженных в бухгалтерской (финансовой) отчетности.

Источники информации для аудита заработной платы

Данные о величине фонда начисленной заработной платы и численности работников содержит статистическая форма № П–4 «Сведения о численности и заработной плате работников». По данным этой формы производится расчет среднемесячной заработной платы работников организаций, среднемесячной заработной платы работников списочного состава, внешних совместителей, а также работников, выполнявших работы по договорам гражданско–правового характера.

При обобщении данных формы № П–4 рассчитывается среднемесячная заработная плата по группам организаций в зависимости от среднесписочной численности работников; среднемесячной заработной плате работников на одно замещенное рабочее место, часовой заработной плате работников списочного состава и внешних совместителей, часовой заработной плате работников списочного состава, часовой заработной плате внешних совместителей. Показатели формы № П–4 включают отношение среднемесячной номинальной начисленной заработной платы к общероссийскому уровню, среднемесячную номинальную начисленную заработную плату работников в экономике региона, реальную среднемесячную начисленную заработную плату работников в сравнении с предыдущим периодом.

В целях мониторинга уровня оплаты труда отдельных категорий работников на основе формы № П–4 определяется отношение среднемесячной номинальной начисленной заработной платы работников различных учреждений к среднемесячной заработной плате работников, занятых в экономики региона. Форма № П–4 содержит также информацию о выплатах социального характера.

Форма № П–4 формируется крупными и средними предприятиями. Досчет фонда начисленной заработной платы работников субъектов малого предпринимательства осуществляется с помощью коэффициента корректировки.

В период экономического кризиса работодатели стремятся все больше привлекать рабочую силу без оформления договора, чтобы сэкономить на налогах и социальном пакете. Для оценки суммы денежных средств, получаемых работниками в организациях без оформления договоров.. Средства на оплату труда лиц, работающих у индивидуальных предпринимателей оценивают с помощью баланса затрат труда наемных работников у индивидуальных предпринимателей и физических лиц, в фермерских хозяйствах на основной и дополнительной работе.

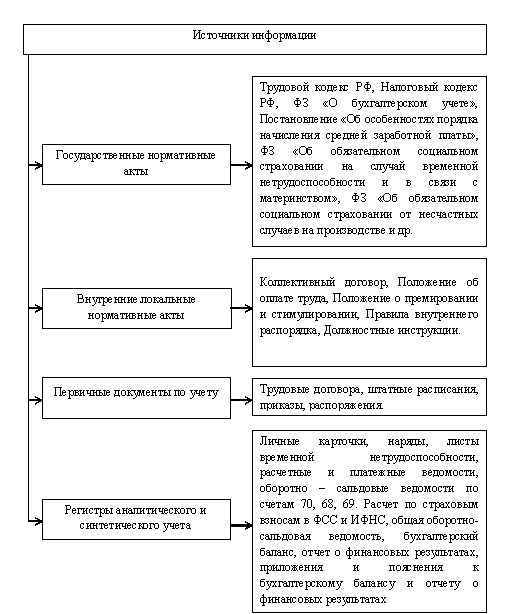

Приступая к аудиторской проверке, необходимо определить перечень документов, используемых на всех этапах проверки (рис. 1).

Источники информации при проведении аудиторской проверки

Методы и приемы аудита учета расчетов с персоналом по оплате труда

В процессе проведения аудиторской проверки используются такие методы и приемы, как:

– проверка арифметических расчетов клиента (пересчет);

– проверка соблюдения правил учета отдельных хозяйственных операций;

– устный опрос персонала, руководства экономического субъекта и независимой (третьей) стороны;

– проверка первичных документов.

Аудиторская проверка представляет собой сложную систему проверочных мероприятий. Так, в рамках планирования аудиторской проверки проводится значительное количество мероприятий, являющихся необходимым условием составления главного аудиторского документа – программы аудита. К одному из таких мероприятий относится оценка системы внутреннего контроля, которая позволяет выявить и оценить риски существенных искажений как на уровне бухгалтерской отчетности, так и при проведении аудиторской проверки по существу. В рамках оценки системы внутреннего контроля исследуется рабочий план счетов и учетная политика в части наличия разделов, имеющих отношение к начислению и выплате заработной платы, изучаются организация оперативного учета и документы по движению личного состава организации, организация оплаты труда, видовой состав удержаний, проверяются правильность аналитического учета, а также порядок документооборота и инвентаризации расчетов с персоналом по оплате труда.

Направления аудита учета расчетов с персоналом по оплате труда

Программа аудиторской проверки должна содержать перечень процедур, сгруппированных по нескольким направлениям:

– проверка соблюдения требований действующего трудового, гражданского и налогового законодательства;

– проверка документального оформления расчетов с персоналом;

– проверка правильности отражения операций в бухгалтерском учете в соответствии с начислениями и удержаниями из заработной платы;

– проверка достоверности формирования отчетных данных.

Этапы аудита учета расчетов с персоналом по оплате труда

Аудиторская проверка расчетов с персоналом охватывает ряд последовательных этапов.

Этап 1. Проверка правомерности и законности существующих трудовых отношений. В рамках данного этапа проводится проверка соблюдения прав работников организации, на основании аудиторский доказательств, полученных при проверке правильности оформления внутренних нормативных актов, приказов о приеме и увольнении работников, трудовых и гражданско–правовых договоров. Так, при проверке трудовых и иных договоров проводится оценка на их соответствие нормам трудового законодательства.

Этап 2. Проверка первичной документации по начислению и выплате заработной платы предусматривает оценку правильности оформления бухгалтерской документации по учету рабочего времени, платежных и расчетных документов, в том числе и документов по неполученной в срок заработной платы. Аудитору необходимо проверить, используются ли в организации унифицированные формы первичной документации в части учета рабочего времени каждого работника. Работодатели обязаны вести табели учета рабочего времени, а аудитор, в свою очередь, проверят правильность их заполнения. В первую очередь это касается привлечения работников на дополнительные работы в выходные и праздничные дни и предоставление отпусков. Так, при привлечении работников к работе в выходные и праздничные дни аудитор должен проверить наличие письменного согласия работника на работы в указанные периоды. При проверке порядка предоставления отпусков аудитор проверяет наличие графика отпусков, правомерность предоставления дополнительных отпусков, а также порядок их расчета.

Этап 3. Проверка правильности и обоснованности начисления заработной платы. В рамках данного этапа проводится проверка обоснований для проведения начислений, их полнота точность измерения и стоимостная оценка. С этой целью проверяются такие документы, как табели учета рабочего времени, платежные ведомости, лицевые счета и др. Следует иметь в виду, что перечень первичной документации зависит от применяемой в организации системы оплаты труда, которая устанавливается внутренними нормативными актами и трудовым договором. Так, если в организации используется повременная система оплаты труда, то проверяются табеля учета рабочего времени и правильность применения тарифных окладов (ставок). Если применяется сдельная форма оплаты, то проверке подлежат наряды, а так же утвержденные в организации нормы выработки и сдельные расценки. В случае применения договоров гражданско – правового характера проверке подлежат договоры, сметы и акты приемки выполненных работ.

В ходе проверки проводится подтверждение правильности начисления основной и дополнительной заработной платы. Также проводится проверка обоснованности начисления различных доплат и компенсационных выплат.

При проверке оплаты за неотработанное время необходимо проверить правильность исчисления среднего заработка, который используется для расчета пособий по временной нетрудоспособности, основных и дополнительных отпусков, оплату компенсаций за неиспользованный отпуск, выплату пособий при увольнении и др.

Тщательно проверяются предусмотренные трудовым договором стимулирующие выплаты, к которым относятся премии и иные поощрения. Поскольку законодательно порядок и условия начисления стимулирующих выплат не регулируется, то аудитору необходимо установить соответствие периода их начисления с внутренними нормативными документами.

Также проверяется соблюдение требования ст. 136 ГК РФ в части порядка выплаты заработной платы, а именно: выплата отпускных осуществляется не позднее чем за 3 дня до его начала, а заработная плата выплачивается не реже, чем каждые полмесяца, в сроки, установленные внутренними нормативными актами.

Этап 4. Проверка обоснованности, правомерности и полноты удержаний из заработной платы. Все виды удержаний, производимых из заработной платы, можно разделить на 3 группы:

– обязательные;

– по инициативе работника;

– по инициативе организации.

При проверке удержаний необходимо иметь в виду, что их совокупный размер не может быть более значений, допустимых ст. 138 Трудового кодекса РФ, а именно: не более 20 % на общих основаниях, и не более 50 % в случаях, предусмотренных законодательством.

Основным видом являются обязательные удержания, включающие налог на доходы физических лиц и удержания по исполнительным листам. При проверке удержаний по НДФЛ аудитор проверяет:

– правильность определения налогового статуса организации;

– правильность применения налоговых ставок;

– правильность формирования налогооблагаемой базы и обоснованность предоставления налоговых вычетов;

– своевременность удержания и перечисления НДФЛ в бюджет.

Помимо НДФЛ в обязательном порядке производятся удержания на основе исполнительных листов. В этом случае аудитор должен проверить порядок соблюдения удержаний по исполнительным листам, полноту и своевременность проведения удержаний, а также перечисление взыскателю.

Этап 5. Проверка соответствия показателей бухгалтерских счетов данным бухгалтерской отчетности. В рамках данного этапа проводится проверка соответствия данных аналитического и синтетического учета с данными бухгалтерской финансовой отчетности, а также соответствия данных в бухгалтерских регистрах по начисленным и уплаченным суммам налоговых платежей, указанных в налоговых декларациях .

По итогам проведенной проверки аудитор выдает аудиторское заключение, в котором выражает свое мнение о достоверности отражения в бухгалтерской отчетности оплаты труда о том, что документация по расчетам с персоналом не содержит существенных искажений, а также дает рекомендации, позволяющие избежать возникновения различных нарушений в будущем.

[flat_ab id=»5″]

Рекомендации по результат аудиторской проверки, собственники предприятия и иные пользователи бухгалтерской отчетности могут использовать также в целях, выходящих за рамки систему бухгалтерского учета. Данные аудиторского заключения и документы работы аудитора могут служить источником информации для повышения эффективности организации работы персонала, совершенствования форм и систем оплаты труда и даже, повышения уровня производительности труда работников. Поэтому значение аудита расчетов с персоналом по оплате труда выходит за рамки совершенствования лишь самой системы бухгалтерского учета.

Некоторые предприятия, особенно крупные, имеют службу внутреннего аудита. Данная служба осуществляет проверку, в том числе и организации бухгалтерского учета расчетов с персоналом по оплате труда. Преимуществами формирования службы внутреннего аудита, стоит отметить, возможность текущего контроля расчетных операций, операций по начислению и удержанию из заработной платы. Своевременность расчётов с ИФНС и органами социального страхования. Однако, субъекты малого и среднего предпринимательства, в виду высокого уровня затрат и небольшого штата сотрудников, службу внутреннего аудита не формируют. Контроль за организацией расчетов с персоналом по оплате труда на таких предприятиях, либо вообще не осуществляется, т.к. ведется единолично главным бухгалтером, либо осуществляется на уровне руководства и главного бухгалтера, если ведется отдельным бухгалтером, например, бухгалтером по учету заработной платы.

Соблюдение установленных норм расчетов с персоналом по оплате труда на предприятии должно основываться не только на нормы, регулирующие бухгалтерский учет, но также на нормы трудового, гражданского и налогового законодательства. С началом осуществления своей деятельности и формированием штата сотрудников, руководство и бухгалтер предприятия, должны уделить особое внимание трудовым соглашениям, Положению по оплате труда, Положению о премировании и другим локальным нормативным актам. При необходимости разработать свои формы первичных учетных документов, что разрешено законодательством.

Сегодня, необходимо отметить существенную проблему, с которой столкнулись как предприятия, так и сами работники. Эта проблема называется «банковское рабство», ее суть заключается в том, что открыв расчетный счет в определенном банке, предприятие должно через этот же банк осуществлять перечисление работникам заработную плату, а следовательно, работники должны использовать зарплатные карты только этого банка. Нормативно такое условие нигде не закреплено, однако, при перечислении работнику заработной платы на карту в другом банке, как правило взымается комиссия.

Таким образом, на основании выше представленного материала, можно сделать следующие выводы:

– понятие оплата труда и заработная плата, являются синонимами, однако рассмотрев некоторые подходы авторов к определению данных понятий, нам удалось определить, что все-таки между ними имеются отличия. В частности оплату труда в отличии от заработной платы, можно рассматривать, и как процесс, и как экономическую категорию;

– синтетический и аналитический учет расчетов с персоналом по оплате труда, является важнейшим участком бухгалтерского учета. В первую очередь это обусловлено с самим фактом взаимодействия с персоналом, как основным фактором производства. Человеческие ресурсы являются основой функционирования любого предприятия;

– аудит расчетов с персоналом по оплате труда является достаточно важным, поскольку данный раздел учета является трудоемким и требующим особого внимания со стороны бухгалтерской службы организации. Необходимость проведения аудита расчетов по оплате труда обусловлена осуществлением контроля за соблюдением, как работниками, так и работодателями действующего законодательства.

Читайте также: