Содержание

- 1 Правовое регулирование учета расчетов с поставщиками и покупателями

- 2 Расчеты с дебиторами и состав дебиторской задолженности

- 3 Состав кредиторской задолженности

- 4 Задачи учета расчетов с поставщиками и покупателями

- 5 Счета учета расчетов с поставщиками и покупателями

- 6 Совершенствование учета расчетов с поставщиками и покупателями

- 7 Практический пример совершенствования учета расчетов с поставщиками и покупателями

При ведении бухгалтерского учета важным составляющим является учет расчетов с дебиторами и кредиторами, так как в ходе финансово-хозяйственной деятельности у предприятий складывается потребность в проведении расчетов со своими контрагентами, внебюджетными фондами, налоговыми органами, органами страхования и социального обеспечения и с прочими физическими и юридическими лицами.

Правовое регулирование учета расчетов с поставщиками и покупателями

Правовую основу регулирования учета расчетов с поставщиками и покупателями, помимо ГК РФ, составляют другие законодательные акты и Положения. Так, согласно ст. 7, п.1 ФЗ «О бухгалтерском учете» от 06 декабря 2011 г. № 402-ФЗ «ведение бухгалтерского учета и хранение документов бухгалтерского учета организуются руководителем экономического субъекта», а организация бухгалтерского учета в первую очередь предполагает построение учетной политики, которая представляет собой совокупность способов ведения экономическим субъектом бухгалтерского учета».

Согласно ст. 8 ФЗ «О бухгалтерском учете» от 06 декабря 2011 г. № 402-ФЗ и ПБУ 1/2008 «Учетная политика организации», утвержденное приказом Минфина РФ от 06 октября 2008 г. № 106н, «экономический субъект самостоятельно формирует свою учетную политику, руководствуясь законодательством Российской Федерации о бухгалтерском учете, федеральными и отраслевыми стандартами».

Расчеты с дебиторами и состав дебиторской задолженности

В настоящее время в условиях большой конкуренции многие субъекты хозяйствования широко применяют в своей деятельности такие виды расчетных операций, как рассрочка платежей, поэтапное погашение оговоренной суммы и т.п. Но при этом необходимо учесть, если время поставки продукции не совпадает со временем получения оговоренной за нее денежной суммы, то появляется дебиторская задолженность.

Если рассматривать бухгалтерский баланс предприятия, дебиторская задолженность входит в состав активов, то есть имущества. По своей сути она является частью имущества организации, которая принадлежит ей на праве собственности, однако находится у других лиц – хозяйствующих субъектов. Предполагается, что в будущем эта задолженность будет погашена денежными средствами или же с помощью бартера поставкой товаров (оказанием услуг, выполнением работ).

В теории бухгалтерского учета уже сформулировано значительное количество определений дебиторской задолженности с различных точек зрения. Так, Ф.Н. Филина определяет рассматриваемую категорию следующим образом: «Дебиторская задолженность — это сумма долгов, причитающихся предприятию, от юридических или физических лиц в итоге хозяйственных взаимоотношений с ними». Ю.А. Бабаев предлагает следующее определение: «Под дебиторской задолженностью понимают задолженность другой организации, работников и физических лиц данной организации». Иными словами, это задолженность покупателей за купленную продукцию, подотчетных лиц за выданные им под отчет денежные суммы и др.».

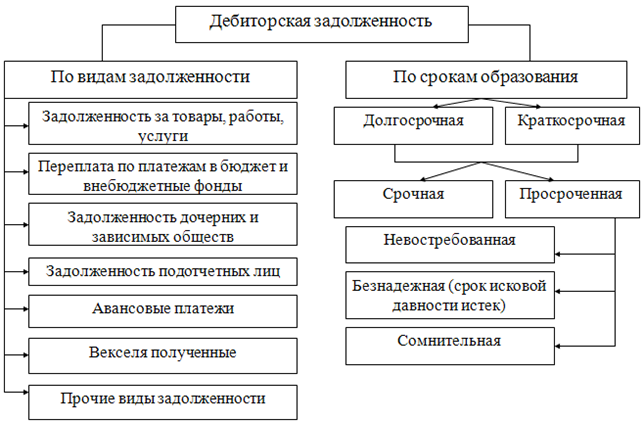

Дебиторскую задолженность, как можно заметить на рисунке 1, делят по видам задолженности и по срокам образования.

По видам задолженности выделяют:

— задолженность за товары, работы, услуги коммерческой организации. Такая задолженность в бухгалтерском балансе является, как правило наиболее объемной и значимой. Данная задолженность связана с осуществлением основных видов деятельности коммерческой организации. Данный тип задолженности может быть сформирован как от коммерческих компаний, так и от некоммерческих структур, органов власти, местных администраций, работающих по системе государственного заказа и т.п.

— переплата по платежам в бюджет и внебюджетные фонды. Такой вид задолженности, как правило, возникает за счет переплат по авансовым платежам по различным налогам, в т.ч перечисленным в бюджет страховым взносам, которые с 2017 года тоже являются объектом регулирования НК РФ;

— задолженность подотчетных лиц. Представляет собой величину средств, которые были выданы определенному кругу лиц под отчет, и в настоящий момент по данным средствам не предоставлены авансовые отчеты или они не возвращены в кассу организации;

— авансовые платежи. Предоплата покупателей и заказчиков за продукцию и услуги, которые в планируемом периоде будут ей поставлена или оказаны.

Читайте также:

1. Правовое регулирование учета расчетов с дебиторами и кредиторами

2. Счета учета дебиторской и кредиторской задолженности

3. Что должна содержать счет фактура?

4. Дебиторская и кредиторская задолженность в федеральных стандартах бухгалтерского учета

Состав кредиторской задолженности

Кредиторскую задолженность, как можно заметить на рисунке 2, так же как и дебиторскую, делят по видам задолженности и по срокам образования.

[flat_ab id=»5″]

Суть состава кредиторской задолженности, аналогична составу дебиторской. Разница лишь в том, кто является должником, а кто кредитором, поэтому рассматривать состав кредиторской задолженности необходимо именно со стороны компании – должника.

На каждом предприятия возникает кредиторская задолженность. Это обязательства организации, характеризующих сумму долгов, причитающих к уплате в пользу других лиц. Срок погашения кредиторской задолженности составляет не более двенадцати месяцев после отчетной даты. Регулируется данная задолженность согласно Положению по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденному Приказом Минфина России от 06.05.1999 № 33н.

Таким образом, понятие дебиторской и кредиторской задолженности раскрывается через долг перед: организацией или организации, под организацией в данном случае следует понимать любое юридическое лицо, зарегистрированное в соответствии с законодательством РФ; индивидуальным предпринимателем, физическим лицом или физическому лицу; органом власти или органам власти. Оптимизация расчетов и уровня дебиторской и кредиторской задолженности, требует особого внимания со стороны финансовых органов компаний, что определено необходимостью в том числе и постоянного контроля над рассматриваемыми видами задолженности.

Поставщики и подрядчики – это организации, поставляющие сырье, материалы и другие товарно-материальные ценности, а также оказывающие различные виды услуг (отпуск электроэнергии, воды, газа и другие) и выполняющие разные работы (текущий и капитальный ремонт основных средств и другое).

Если бизнес требует поставки сырья, то важно выбирать качественных поставщиков. Количество таких партнеров зависит от сферы деятельности компании. В основном руководителям приходится самостоятельно осуществлять поиски поставщиков. Этот процесс не просто утомительный, но и сложный, ведь можно получить значительные риски.

Важно знать какие виды поставщиков существуют, чтобы не ошибиться с выбором.

1. Производители. Некоторые руководители идут простым способом и приобретают готовые товары у производителей, а после реализовывают такую продукцию. Здесь проще подобрать поставщика, ведь о качестве и выгоде товара можно узнать от потребителей. А также спрос на конкретный вид товара тоже не сложно отыскать. Информация в основном доступная, таким же образом, можно и проверить поставщика на честность.

2. Дистрибьюторы. Такие поставщики считаются промежуточными. Если нет возможности напрямую осуществить покупку товара у поставщика, значит в помощь придет именно такой вид. Дело в том, что дистрибьюторы такие поставщики, которые скупают товар у производителей и продают их по высокой цене. Это выходит не совсем выгодно. Но тем не менее, такие поставщики более надёжные. Ведь они сами подбирают товар по спросу и качеству.

3. Ремесленники. Такие поставщики предлагают приобрести товар собственного производства. Это выгодно тем, что такая продукция будет эксклюзивной для бизнеса. Но важно понимать, что такая продукция действительно будет актуальной для потребителя. Также выбирать поставщиков данного типа сложнее. Ведь не всегда есть отзывы на качество их товара.

4. Импортеры. Такие поставщики привозят товар из-за границы. Означает это то, что нет необходимости напрямую заниматься сложным импортом. Для этого существует специальные люди. Но суть в том, что важно обращать внимание на документацию о правильной перевозке и прохождения таможенной организации. Иначе в последствии могут появиться неприятные моменты с таким товаром. Ведь реализовывать зарубежную продукцию не так просто, как кажется.

Задачи учета расчетов с поставщиками и покупателями

Покупатели и заказчики — это организации, приобретающие произведенную продукцию, товары, прочие ценности, потребляющие оказываемые им услуги и выполненные работы.

Необходимость объективного учета расчетов с поставщиками и покупателями обусловлено тем, что уровень дебиторской и кредиторской задолженности влияет практически на все показатели финансового состояния предприятия. Показатели финансовой устойчивости и платежеспособности, характеризующие внутреннее и внешнее финансовое состояние организации, рассчитываются исходя из уровня дебиторской и кредиторской задолженности.

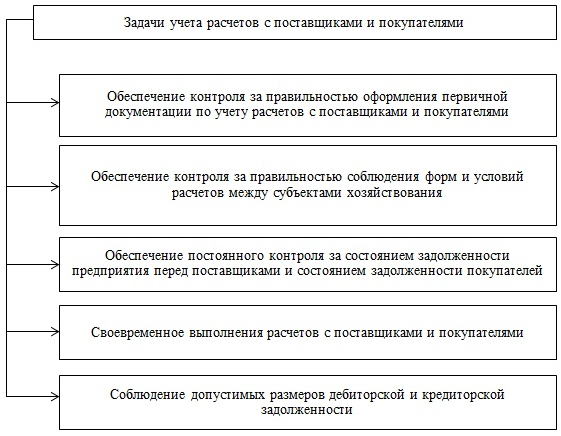

Основные задачи бухгалтерского учета расчетов с поставщиками и покупателями представлены на рисунке 3.

[flat_ab id=»5″]

Счета учета расчетов с поставщиками и покупателями

Счёт 60 бухгалтерского учёта — это счёт для работы по операциям с поставщиками и подрядчиками. Дебет счёта 60 показывает, сколько должны контрагенты нашей организации, то есть обороты по дебету показывают суммы, выплаченные в пользу поставщиков. Счёт 60 можно дополнять субсчетами, если это обусловлено нуждами учёта в организации. Например, необходим отдельный учёт по просроченным задолженностям, расчётам в валюте и так далее. План счетов с указанием всех субсчетов, которые использует организация, необходимо утвердить в учётной политике.

Рассмотрим субсчета, которые используются чаще других:

— 60.01 «Расчёты с поставщиками и подрядчиками»;

— 60.02 «Расчёты по авансам выданным»;

— 60.03 «Расчёты по векселям выданным»

По дебету субсчёта 60.01 отражаются авансы, под которые прошла поставка от поставщиков, то есть происходит зачёт аванса. В дебет субсчёта 60.02 попадают авансы, выданные поставщикам под грядущие поставки. В дебет субсчёта 60.03 вносят запись при погашении выданного ранее векселя.

Счет 62 бухгалтерского учета — это счет, используемый для формирования проводок по учету операций с клиентами. Счет 62 входит в раздел VI «Расчеты» Плана счетов бухгалтерского учета. Это синтетический счет бухгалтерского учета. Аналитический учет по счету 62 ведется в отношении каждого покупателя и каждого договора.

Дебет счета 62 показывает, как видно из названия, дебиторскую задолженность, то есть сумму долга контрагентов перед нашей организацией. Кредит счета 62 показывает величину долга перед клиентами, то есть кредиторскую задолженность.

Рассмотрим субсчета, которые используются чаще других для счета 62:

— 62.01 «Расчеты с покупателями и заказчиками»;

— 62.02 «Расчеты по авансам полученным»;

— 62.03 «Векселя полученные».

Счет 76 бухгалтерского учета — это счет, который применяется в целях документирования операций в рамках отношений фирмы с разными дебиторами и кредиторами. Под ними понимаются хозяйствующие субъекты, которые фирма по каким-либо причинам не может отнести к тем, при чьем участии образуются хозяйственные операции, учитываемые счетах 60, 62, 75.

Одним из основных этапов анализа расчетов с поставщиками и покупателями является анализ оборачиваемости данных расчетов, в частности, дебиторской и кредиторской задолженности. Цель анализа оборачиваемости состоит в определении скорости и времени оборачиваемости задолженности и резервов ее ускорения.

Совершенствование учета расчетов с поставщиками и покупателями

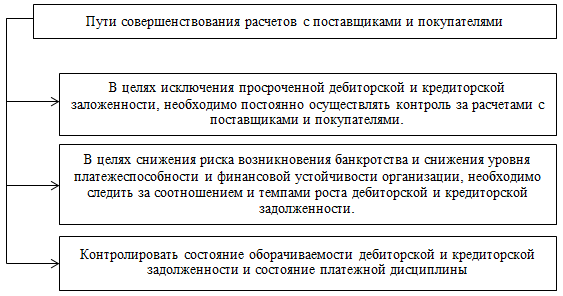

Существуют следующие пути совершенствования расчетов с поставщиками и покупателями (рисунок 4).

[flat_ab id=»5″]

Компания периодически обязана проводить инвентаризацию расчетов с поставщиками и покупателями, чтобы контролировать дебиторскую и кредиторскую задолженность.

Таким образом, основное значение учета расчетов с поставщиками и покупателями, для предприятия, заключается в осуществлении своевременных и полных расчетов с контрагентами, с целью обеспечения собственной платежеспособности и недопущения возникновения вероятности банкротства.

Практический пример совершенствования учета расчетов с поставщиками и покупателями

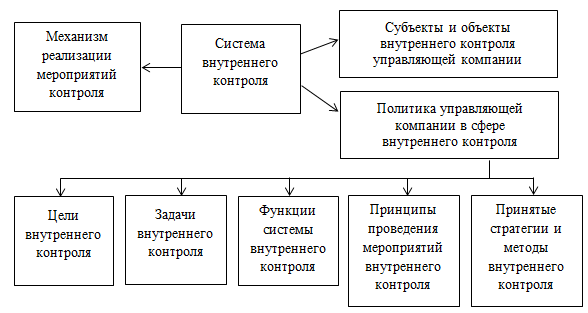

В целях совершенствования учета расчетов ООО «ХХХ» предлагается организовать систему внутреннего контроля. Внутренний контроль в организации играет важнейшую роль, так как позволяет уже на всех стадиях деятельности предприятия, т.е. в текущем режиме, определить имеющиеся проблемы в учете и отчетности. В статье 19 федерального закона от 06.12.11 № 402 — ФЗ «О бухгалтерском учете», прямо указана обязанность экономических субъектов, осуществлять внутренний контроль фактов его хозяйственной жизни.

Организация внутреннего контроля в управляющих компаниях должна ориентировать, как на организационно – правовую форму предприятия, так и на размеры его деятельности. Именно от этих факторов и зависит выбор применения методологии и источники информации, необходимые для организации внутреннего контроля на предприятии.

Внутренний контроль на предприятиях ЖКХ – это регламентированная внутренними документами процедура по контролю за деятельностью управляющей компании, осуществляемая представителями специального контрольного отдела данной организации. Структура возможной системы внутреннего контроля в ООО «ХХХ» представлена на рисунке.

[flat_ab id=»11″]

В качестве основных целей создания отдела внутреннего контроля определены:

1. Осуществление внутрихозяйственного контроля финансового состояния.

2. Соблюдение режима экономии полученных от населения средств.

3. Обеспечение сохранности и обоснованности расходования денежных средств, полученных от населения в качестве платы за жилищно-коммунальные услуги.

4. Выявление резервов и обеспечение руководства управляющей организации рекомендациями по нецелевому расходованию средств.

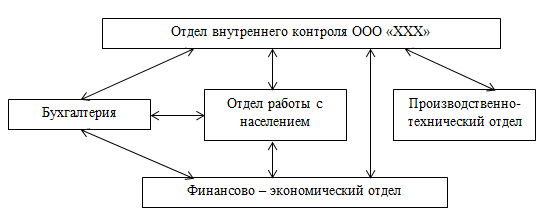

Схема взаимодействия субъектов контроля в управляющей компании представлена на рисунке.

[flat_ab id=»5″]

Фактически, формирование отдела внутреннего контроля в управляющей компании, предполагает не только контроля за финансово-хозяйственной деятельностью предприятия, но и контроль за:

— правильность снятия и расчета показаний приборов учета;

— поступлением и распределением денежных средств от населения;

— своевременностью оплаты ресурсоснабжающим организациям;

— сверкой расчетов с ресурсоснабжающими организациями;

— правильностью и своевременностью организации учета имущества и обязательств управляющей компании.

Формирование отдела внутреннего контроля будет способствовать совершенствованию системы бухгалтерского учета расчетов с поставщиками и покупателями, в частности формированию достоверной информации по остаткам счетов бухгалтерского учета дебиторской и кредиторской задолженности, а также совершенствованию работы с населением по своевременности оплаты за коммунальные услуги.

Перечисленные направления внутреннего контроля в управляющей организации, являются центрами контроля расчетных операций.