Содержание

Деловая репутация предприятия

В настоящее время любое предприятие имеет на своем балансе не только материальные активы, но и достаточное количество нематериальных активов. Точно и надежно оценить величину нематериальных активов достаточно сложно, однако точная стоимостная оценка этих элементов играет важную роль в управлении организацией.

С точки зрения учета, в составе имущественных комплексов, выделяют следующие группы нематериальных активов:

— объекты интеллектуальной собственности;

— положительная деловая репутация организации или гудвилл (goodwill – термин, принятый в международной практике).

Деловая репутация представляет собой общественную оценку деятельности организации, особенности ее функционирования. Такая оценка отражает общее мнение общества относительно качества производимых товаров или выполняемых услуг.

Термин «деловая репутация» закреплен в Российском законодательстве, так, согласно статье 150 ГК РФ, деловая репутация — это «…неимущественное право, которое принадлежит юридическому лицу с момента его образования и составляет неотъемлемую часть его правоспособности…».

При этом основным нормативным актом в области бухгалтерского учета, в котором упоминается деловая репутация, является положение по бухгалтерскому учету (ПБУ) 14/2007 «Учет нематериальных активов».

Деловая репутация юридического лица является все же нематериальным благом с присущими специфическими, принадлежащими только ей признаками, отличающими ее от других предусмотренных действующим гражданским законодательством нематериальных благ.

Признаки деловой репутации

Разные определения термина «деловая репутация» позволяют выделить следующие важные признаки.

Во-первых, деловая репутация — это общественная оценка качеств субъекта, основанная на объективных и достоверных фактах начиная от профессионализма и заканчивая добросовестностью в исполнении договорных обязательств.

Во-вторых, деловая репутация — это благо, приобретаемое и изменяемое в процессе деятельности юридического лица. В связи с этим можно говорить о том, что деловая репутация юридического лица может быть как положительной, так и отрицательной. При этом данная характеристика может зависеть от действий и деятельности самого юридического лица, так и от иных обстоятельств, включая недобросовестные действия третьих лиц.

Деловая репутация в бухгалтерском учете

Главная особенность бухгалтерского учета деловой репутации в России состоит в том, что отчетность организации не отражает стоимость своей собственной деловой репутации. Деловая репутация отражается в учете только при покупке предприятия как имущественного комплекса, так образуется приобретенная деловая репутация. Зачастую на практике при покупке предприятия, цена его реализации не равна балансовой стоимости. Такая разница в цене и есть деловая репутация.

Приобретенная деловая репутация, являясь активом предприятия, не только влияет на стоимость организации, но и позволяет сохранить клиентскую и партнерскую базы, а также привлекать новые. Таким образом, деловая репутация служит определенной гарантией предприятия, которая в конечном итоге способна повысить прибыль компании. Покупатель, который готов заплатить за предприятие большую стоимость, нежели отраженную на балансе, надеется приобрести некоторые экономические выгоды в будущем от неотраженных в бухгалтерской отчетности активов – положительной деловой репутации. Данная разница в цене за приобретенную деловую репутацию в дальнейшем будет отражена в балансе организации как нематериальный актив.

Однако помимо положительной деловой репутации, в бухгалтерском учете, как уже отмечалось ранее, существует и отрицательная деловая репутация. По обратной аналогии она возникает при покупке предприятия в виде меньшей стоимости, нежели отраженной на балансе. Таким образом, отрицательная деловая репутация – это скидка с цены, предоставляемая в связи с наличием некоторых негативных факторов, способствующим снижению стоимости предприятия.

В целом деловая репутация, как положительная, так и отрицательная отражается в бухгалтерском учете согласно ПБУ 14/2007, в соответствии с которым срок полезного использования деловой репутации составляет 20 лет с момента признания.

Таким образом, положительная деловая репутация (надбавка к цене) в учете отражается на дебет счета 04 «Нематериальные активы», а отрицательная деловая репутация (скидка с цены) отражается на кредит счета 91 «Прочие доходы и расходы» (субсчет 91.1 «Прочие доходы») и на дебет счета 62 «Расчеты с покупателями и заказчиками» в полной сумме. При этом должна производиться переоценка деловой репутации, как нематериального актива, не чаще одного раза в год.

Гудвилл как нематериальный актив представляет собой разницу между ценой приобретения актива и его истиной рыночной стоимостью. Он создается, когда выплачивается репутационная премия за приобретение активов. Исследование рынка акций, талант управления, умелый пиар, умение представлять статистические отчетные данные в нужном свете могут создать необходимое поле для репутационного развития, что, в свою очередь, повышает возможность получить как премиальную цену за свои акции, так и кредиты на лучших условиях.

К деловой репутации относят все нематериальные составляющие бизнеса, а именно бренд, товарные знаки, собственные маркетинговые разработки, производственные технологии, позволяющие организации получить дополнительный доход и стимулирующие потребителей пользоваться услугами данной компании.

Методы оценки деловой репутации предприятия

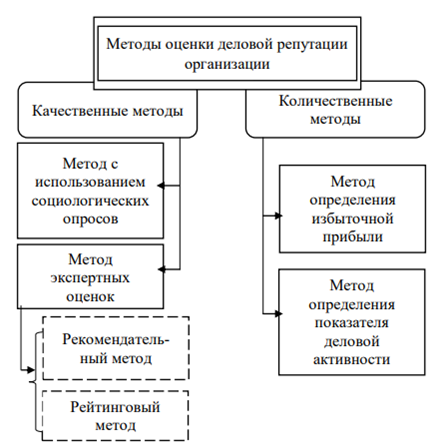

Деловая репутация и представляет собой нематериальные активы, ее все же можно оценить при помощи качественных и количественных показателей, для чего и существуют методы оценки деловой репутации, наиболее популярные из которых представлены на рисунке 1.

Качественные методы используются для анализа созданной внутри организации деловой репутации на основе мнений различных целевых групп относительно сформированного рыночного образа компании.

Следовательно, качественные методы не дают количественной либо же какой-то конкретной оценки деловой репутации, а представляют собой лишь обобщенный и усредненный показатель множества различных мнений. Однако, рассматриваемые методы позволяют определить рост или падение деловой репутации фирмы.

Среди недостатков качественных методов оценки репутации фирмы можно выделить субъективность получаемых результатов, сложность их преобразования в стоимостное выражение.

Количественные методы за свою основу расчетов берут данные бухгалтерского и финансового учета. Наиболее распространенным методом количественной оценки деловой репутации фирмы является определение избыточной прибыли. Согласно данного метода производится расчет избыточной или дополнительной прибыли, возникающей у предприятия именно за счет его деловой репутации, которая рассчитывается путем сравнения активов исследуемого предприятия с аналогичной фирмой.

После чего вычисляется нормативная прибыль на единицу активов и сопоставляется с текущим уровнем прибыльности активов, тем самым позволяя определить объем неучтенных активов.

Однако, недостатком этого метода является то, что предприятие может иметь деловую репутацию, но при этом избыточная прибыль будет отсутствовать. И достаточно часто возникают проблемы с вычислением коэффициента капитализации, расчетом чистого дохода.

Также, зачастую на практике используется метод оценки деловой репутации исходя из параметров деловой активности. Отсюда следует, что, умножив объем продаж фирмы на ценовой мультипликатор получится стоимость деловой репутации.

В этом случае коэффициент мультипликатор представляет собой соотношение рыночной стоимости фирмы и его финансовой базы. Но производить оценку стоимости деловой репутации исходя только лишь из одного показателя нецелесообразно, и следует брать во внимание в целом финансовые результаты.

Таким образом, подводя итог проведенному исследованию, хотелось бы отметить, что оценка деловой репутации организации достаточно сложный и кропотливый процесс, который является неотъемлемой частью устойчивого развития компании и ее конкурентоспособности.

В настоящее время существует множество различных методов оценки деловой репутации фирмы, однако каждый из них имеет свои преимущества, а также недостатки и исходя из этого использование их по отдельности является недостаточно эффективным, поэтому наиболее целесообразным будет, по мнению автора, их практическое применение в совокупности, а именно качественных и количественных методов.