Содержание

Общая характеристика источников информации для анализа финансово-хозяйственной деятельности

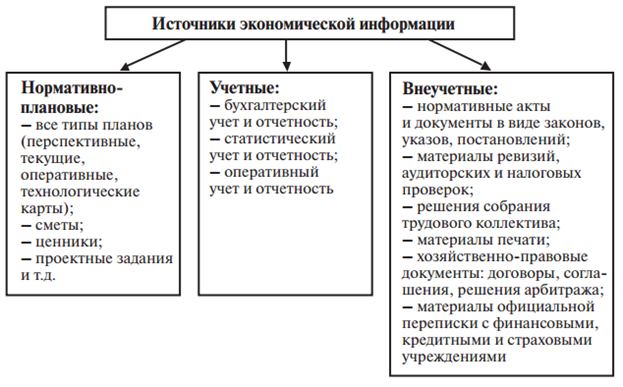

Результативность АХД в значительной степени зависит от его информационного обеспечения. Источники экономической информации представлены на рис. 1.

Требования к информации

К организации информационного обеспечения анализа предъявляются следующие требования:

1) аналитичность информации: вся система экономической информации должна соответствовать требованиям и задачам АХД, т.е. обеспечивать получение данных, необходимых для глубокого изучения факторов, выявления резервов и выработки управленческих решений;

2) достоверность информации: информация должна объективно отражать исследуемые явления и процессы;

3) оперативность информации: вытекает из требования повышения оперативности и действенности анализа;

4) сопоставимость информации: по предмету и объекту исследования, периоду времени, методологии исчисления показателей;

5) рациональность системы информации: затраты на сбор, обработку и использование данных должны быть минимальны.

Аналитическая обработка информации включает формирование системы показателей, изучение которых требуется для достижения целей проводимого анализа. Эти показатели либо содержатся в подобранной информации, либо исчисляются в процессе аналитической обработки.

[flat_ab id=»11″]

Классификация источников информации

Все источники такой информации можно разделить на плановые, нормативные, учетные, отчетные и внеучетные.

Деятельность предприятия ведется по заранее составленным планам, одним из основных видов информации является планово-нормативная. К ней относятся нормы расхода сырья, материалов, топлива, горючего, электроэнергии, тарифные ставки, нормы технических паспортов и проектно-сметных документов, сведения о достижениях науки и техники, справочно-нормативные материалы, правовые акты, документы финансовых и банковских учреждений, приказы и решения вышестоящей организации. Высокий уровень агрегирования такой информации определяет ее относительно небольшой объем.

Учетно-отчетная информация служит базой планирования и управления и обеспечивает контроль за выполнением планов, прогнозов, эффективностью использования материальных, трудовых, финансовых и природных ресурсов. На ее долю приходится более 70 % управленческой информации.

Планово-нормативная и учетно-отчетная информация не всегда удовлетворяет потребностям анализа хозяйственной деятельности, что вызывает необходимость привлечения внеучетных источников информации. К ним относятся данные ревизий, аудита, проверок и обследований, проведенных вышестоящими и контролирующими органами; деловая переписка; протоколы балансовых комиссий, экономических советов, производственных совещаний и собраний; материалы переписи оборудования, других основных средств и товарно-материальных ценностей; хозяйственно-правовые материалы; проектно-конструкторская, техническая, технологическая документация; информация по передовому опыту изучаемого предприятия и т. п.

По отношению к объекту исследования информация бывает внутренней и внешней. Внутренняя информация — данные статистического, бухгалтерского, оперативного учета и отчетности, плановые и нормативные данные, разработанные на предприятии т. д. Внешняя информация — данные статистических сборников, периодических и специальных изданий, конференций, деловых встреч, официальные, хозяйственно-правовые документы и т. д.

По отношению к предмету исследования информация делится на основную и вспомогательную. По периодичности поступления — на регулярную и эпизодическую. К источникам регулярной информации относятся плановые и учетные. Эпизодическая информация формируется по мере необходимости.

Качество используемой при анализе информации оценивается по таким признакам, как полнота, достоверность, своевременность формирования, возможность использования.

Кроме того, независимо от объемных и качественных характеристик информационной базы экономического анализа важны комплексность информации, формирование ее по единым признакам, возможность группировки, перегруппировки и компьютерной обработки, доступность для восприятия и актуальность. Путем интегрированной аналитической обработки информации одни и те же исходные данные могут быть задействованы в решении многих аналитических задач. Именно таким способом организации формирования исходной информационной базы обеспечивается выполнение принципа однократного ввода информации с последующим многоцелевым, многоаспектным ее использованием.

Система экономической информации современного предприятия неоднородна, отличается сложными взаимосвязями отдельных показателей. Наряду с систематическим ростом объема информации ощущается ее нехватка для принятия обоснованных управленческих решений.

Обобщение и оформление результатов проведенного анализа производится с учетом необходимости разработки мер по устранению выявленных недостатков и использованию имеющихся резервов, а также осуществления контроля за выполнением разработанных мероприятий.

При проведении экономического анализа хозяйственной деятельности за длительный период его результаты оформляют в виде докладной или объяснительной записки, справки, заключения, приказа и т. п., состоящих из двух частей: выводов и предложений.

В выводах дается общая оценка степени выполнения планов и динамики хозяйствования, отмечаются положительные и отрицательные моменты в работе; их причины; указываются пути и возможности улучшения хозяйственной деятельности.

[flat_ab id=»5″]

Предложения (рекомендации) основываются на результатах анализа и содержат комплекс конкретных мер, направленных на выявление резервов повышения эффективности хозяйствования.

Пояснительная записка составляется, если результаты анализа направляются в вышестоящую организацию. Результаты анализа, предназначенные для внутрихозяйственного использования, оформляются в виде справки. Заключение готовится, когда анализ проводят вышестоящие органы управления.

Содержание пояснительной записки должно быть достаточно полным. Кроме выводов о результатах хозяйственной деятельности и предложений по их улучшению, она должна содержать общие вопросы относительно экономического уровня предприятия, условий хозяйствования, результатов выполнения планов по отдельным направлениям деятельности. Аналитическая часть пояснительной записки должна быть обоснованной и конкретной по стилю. Она может содержать сами аналитические расчеты, таблицы, где сгруппированы необходимые для иллюстрации данные, графики, диаграммы и т. д. При оформлении пояснительной записки особое внимание уделяется предложениям, вносимым по результатам анализа. Они в первую очередь должны быть всесторонне обоснованными и направленными на улучшение результатов хозяйственной деятельности, освоение выявленных внутрихозяйственных резервов.

В целом, основными формами отчетности, служащими источником информации о финансово – хозяйственной деятельности организации, являются «Бухгалтерский баланс» и «Отчет о финансовых результатах». По данным бухгалтерского баланса проводится анализ имущественного положения компании, анализ показателей ликвидности, платежеспособности и финансовой устойчивости. На основании данных «Отчета о финансовых результатах» проводится анализ показателей прибыли и рентабельности организации, при этом использования как источника информации этих форм отчетности вместе, позволит проанализировать эффективность использования основных и оборотных средств, а так же собственного и заемного капитала.