Понятие, цель и задачи аудита в торговых организациях

Содержание

На протяжении нескольких десятков лет, в России наблюдаются существенные преобразования, в первую очередь в сфере форм, методов и способов осуществления торговой деятельности. В свою очередь значимым вопросом является организация эффективной системы бухгалтерского учета в торговых организациях, проблематику которой можно проследить, как в рамках экономических реалий, так и в рамках правового поля.

В России, ежегодно растет количество торговых организаций различных форматов и площадей, при этом экономическая эффективность функционирования таких организаций, для самих собственников, является актуальной задачей, требующей довольно большого внимания ко всем аспектам организации их работы.

Торговые организации: понятие и классификация

Предприятие торговли — объект хозяйственной деятельности, осуществляющий с использованием процессов, оборудования и технологий продажу товаров, выполнение работ и оказание услуг торговли покупателям.

Основная задача торговых предприятий – обеспечить потребителю возможность покупки какого-либо товара при соответствующем качестве торгового обслуживания.

Предприятия торговли подразделяют на классификационные группы в зависимости от различных признаков, в том числе:

— по формам собственности (частные; государственные; муниципальные; унитарные; кооперативные и другие);

— по видам торговли (предприятия оптовой (мелкооптовой) торговли; предприятия розничной торговли);

— по специализации торговой деятельности (универсальные; специализированные; неспециализированные: с комбинированным ассортиментом; со смешанным ассортиментом);

— по способу организации торговой деятельности (сетевые (торговая сеть); автономные; фирменные и другие);

— по виду торгового объекта (стационарные; нестационарные);

— по формам торгового обслуживания покупателей (с полным самообслуживанием; с частичным самообслуживанием; с индивидуальным обслуживанием (в том числе через прилавок); с обслуживанием по предварительным заказам; с обслуживанием по образцам; с обслуживанием по каталогам и другие);

— по условиям реализации товаров (магазины; объекты мелкорозничной (торговой) сети);

— по типам предприятий торговли (гипермаркет; универмаг; магазин-склад; центр оптовой и мелкооптовой торговли; универсальный общетоварный продовольственный склад; универсам; супермаркет; гастроном и другие).

В экономической литературе существуют и иные виды классификации торговых организаций, так О.Б. Яресь выделяет следующие классификационные признаки торговых предприятий:

– по организационно-правовым формам, принятым государством для регулирования деятельности всех субъектов предпринимательства (товарищества, общества);

– по количественным показателям деятельности (объем товарооборота, размер торговых площадей, количество потребителей и пр.);

– по характеру торгово-хозяйственной деятельности;

– по национальной принадлежности капитала;

– по сферам деятельности.

Читайте также:

1. Классификация торговых центров по признаку охвата населения и торговой площади

2. Классификация торговых центров по признаку специализации

3. Иные методы классификации торговых центров

5. Критерии рейтинговой оценки торговых центров

Торговая организация как субъект аудиторской проверки или оказания аудиторских услуг, согласно мнению О.В. Голиковой, (в зависимости от поставленной цели и решаемых аудитором задач) должна быть классифицирована аудитором:

— по видам торговой деятельности (типам товарооборота);

— особенностям организационной структуры организации, в том числе с возможным наличием территориально обособленных подразделений;

— возможным наличием или отсутствием операций экспорта и импорта (внешнеэкономиеской деятельности);

— по количеству формируемых и обрабатываемых в учетной системе первичных документов;

— по качеству применяемых торговой организацией программ автоматизации учета и отчетности, а также по степени интеграции учетных процессов, в том числе складского и бухгалтерского учета;

— по уровню подготовки бухгалтерских кадров аудируемого лица;

— по качеству контрольной среды организации и т.п.

Данная классификация торговой организации позволит аудитору оптимизировать подбор аудиторских процедур, определяющих процесс аудиторской проверки.

Что касается вопроса об обязательном аудите, то аналогично предприятиям и других сфер деятельности, под обязательный аудит торговые предприятия попадают в том случае, если:

1) если организация имеет организационно-правовую форму акционерного общества;

2) если ценные бумаги организации допущены к организованным торгам;

4) если объем выручки от продажи продукции (продажи товаров, выполнения работ, оказания услуг) организации за предшествовавший отчетному год превышает 400 миллионов рублей или сумма активов бухгалтерского баланса по состоянию на конец предшествовавшего отчетному года превышает 60 миллионов рублей;

5) если организация представляет и (или) раскрывает годовую сводную (консолидированную) бухгалтерскую (финансовую) отчетность;

6) в иных случаях, установленных федеральными законами.

Таким образом, в целях проведения аудиторских процедур, на первоначальном этапе аудитор должен классифицировать торговую организацию по определенным признакам, а также определить попадает ли данная организация под обязательный аудит.

Цель и задачи аудита в торговых организациях

Аудит является неотъемлемой частью системы управления торговой организации, на основании которой, управляющее звено получает реальную информацию о действительном ее состоянии. Аудит обеспечивает проверку выполнения управленческих решений, соблюдение разработанных норм и правил.

Для того чтобы определить цель и задачи аудита в торговых организациях, необходимо выяснить в каких случаях собственники изъявляют заинтересованность в проведении аудиторской проверки торговой организации.

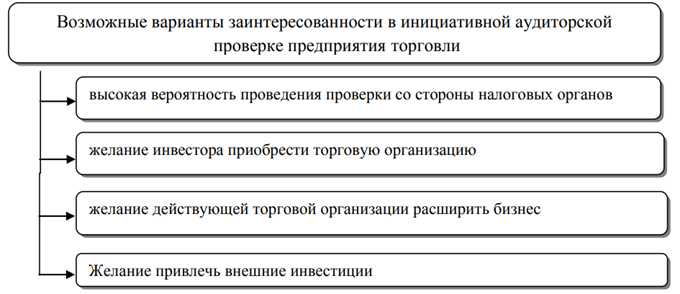

О.В. Голикова представляет следующие возможные варианты заинтересованности заказчиков (руководителей и/или собственников аудируемой организации – предприятия сферы торговли) (рисунок 1).

Представленный перечень возможных вариантов заинтересованности клиента в инициативном аудите торговой организации, не является полным. Аудит прежде всего, должен проводиться для определения эффективности и соблюдения норм ведения системы бухгалтерского учета в торговой организации.

Основная задача аудиторских организаций состоит в контроле за соблюдением законодательства, регулирующего финансово-хозяйственную деятельность организаций, ведением бухгалтерского учета, составлением финансовой отчетности и как следствие обеспечение государственных органов и собственников информацией о его финансовом положении аудируемых лиц.

Целью аудита торговых организаций является – выражение достоверного мнения о том, что финансовая отчетность такой организации, в целом, свободна от существенного искажения как по причине недобросовестных действий, так и вследствие ошибки, а так же определении действительно ли финансовая отчетность подготовлена во всех существенных аспектах в соответствии с применимой концепцией подготовки финансовой отчетности. Данная цель сформирована исходя из действующих международных стандартов аудиторской деятельности.

Для достижения основной цели аудита организации, занимающейся торговлей, необходимо решить целый комплекс взаимосвязанных задач, основными из которых являются:

— установление наличия сохранности условий хранения имущества, в т.ч. товаров;

— изучение состояния внутреннего контроля за поступлением и выбытием имущества, в т.ч. товарных ценностей;

— проверка правильности полноты оприходования товаров;

— контроль за отсутствием искажения данных при отражении на счетах бухгалтерского учета

— проверка правильности отражения товарных операций в регистрах синтетического и аналитического учета;

— подтверждение отраженных сумм выручки от продажи товаров;

— подтверждение сумм задолженности покупателей на конец отчетного периода;

— определение обоснованности отнесения произведенных расходов к соответствующим торговым операциям;

— подтверждение реальности исчисленного финансового результата от продажи товаров;

— проверка соблюдения налогового и гражданского законодательства при осуществлении товарных операций.

Проведения аудита торгового предприятия включает анализ:

— методологии бухгалтерского учета взаиморасчетов с момента возникновения задолженностей до момента их полного погашения;

— особенностей оптовой и розничной торговли, в частности правил заключения договоров купли-продажи, комиссии, поручения;

— документального оформления фактов финансово-хозяйственной деятельности и отражения на счетах и в регистрах бухгалтерского учета;

— рациональной организации хозяйственной деятельности торговых предприятий;

— вопросов налогообложения и основных элементов бухгалтерской отчетности: документация, инвентаризация, калькуляция;

— особенностей бухгалтерского учета и налогообложения товарообменных операций, их документального оформления.

Источники информации и объекты аудиторской проверки в торговых организациях

Для правильного руководства деятельностью предприятий торговли необходимо располагать полной, точной, объективной, своевременной и достаточно детальной экономической информацией. Это достигается, прежде всего, хорошо поставленной системой бухгалтерского учета. Данные бухгалтерской, статистической и оперативной отчетности являются основными источниками информации для аудита торговых организаций.

Информационное обеспечение хозяйственных процессов и явлений, возникающих в многочисленных отделах, на складах, пунктах приема запасов и других подразделениях торгового предприятия, отражается в первичных документах.

При аудите торговых организаций, используется прежде всего первичная информация, включающая в себя:

1) внутренние источники информации:

— первичные учетные документы по учету фактов хозяйственной жизни торговых предприятий, основными из которых являются документы учета торговых операций;

— бухгалтерская и статистическая отчетность торгового предприятия (бухгалтерский баланс, Отчет о финансовых результатах, форма № П-1 «Сведения о производстве и отгрузке товаров и услуг», оперативная бухгалтерская и статистическая отчетность и т. п.);

— материалы инвентаризации, ревизий и т. п.;

— служебные, докладные записки;

— материалы производственных совещаний и т. п.

2) внешние источники информации:

— статистические сборники и записки (информация по региону деятельности розничного предприятия об уровне цен, ставок, тарифов и т. п.);

— материалы периодической печати, путеводители по закупкам, ярмаркам, конференций, совещаний, отраслевые реестры (информация о конкурентном окружении розничного предприятия, о прогрессивных способах и методах товародвижения и продажи товаров и т. д.).

Что касается аудита торговых точек, отдельные особенности данного вида аудита рассмотрены в п. 2.2 курсовой работы, то получение данных при проведении такого вида аудита обычно осуществляется несколькими способами.

Первый способ, т.н. «полевой» (выездной) заключается в непосредственном сборе данных в торговых точках, по телефону, электронной почте, через информацию на веб-сайте, а также путем совершения «тайной покупки».

Второй способ – «кабинетный», когда информация собирается из любых доступных внешних источников: по данным статистики, отраслевых ассоциаций, рыночных экспертов и других известных агентств.

При аудите розничной торговли довольно часто распространены ситуации, когда «полевой» аудит дополняется «кабинетным» и наоборот. В отдельное направление может выделяться аудит интернет-магазина компании (при его наличии), т.к. интернет-магазин по совокупности факторов обладает многими признаками настоящего «оффлайн-магазина». У интернет-магазина есть витрина (каталог) с товарами и их ценами, продавцы-консультанты, работающие с покупателями через специальные «виджеты» быстрой обратной связи, call-центр, служба доставки товаров и т.д.

Таким образом, на основании выше представленного материал, можно сделать следующие выводы:

— аудит торговых организаций может осуществляться как в рамках добровольного, так и в рамках обязательного аудита;

— аудит торговых организаций является более широким понятием, чем аудит товарных операций. В рамках аудита торговой организации проводится проверка не только ее торговых операций, но и проверка всех аспектов ее деятельности, начиная с учета основных средств и закачивания формированием отчетности;

— в отличии от организаций иных сфер деятельности, в торговых организациях существуют свои особенности аудита, которые выражены как его целью в общем, задачами, так и источниками информации;

— отличительной особенностью аудита торговых организаций, в настоящее время является такая разновидность аудита как аудит торговых точек, который хоть и мало, но все же взаимосвязан с «традиционным» аудитом.