Этапы и направления аудита в торговых организациях

Содержание

- 1 Этапы аудита в торговле

- 2 Направления аудита в торговых организациях

- 3 Аудит основных средств торгового предприятия

- 4 Аудит материально-производственных запасов торгового предприятия

- 5 Аудит расходов на продажу предприятий торговли

- 6 Аудит расчетов с покупателями товаров

- 7 Аудит расчетов предприятия торговли с поставщиками

Этапы аудита в торговле

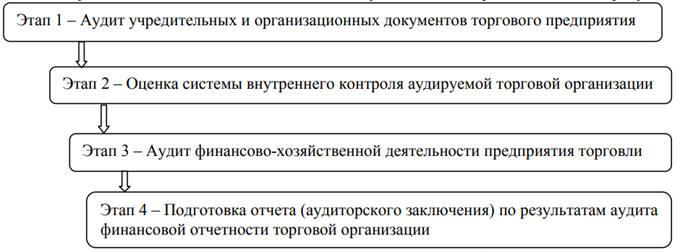

Процесс проведения аудита торговой организации О.В. Голикова предлагает разделить на следующие этапы, представленные на рисунке 1.

Этап I. Работа по изучению учредительных и организационных документов предприятий. На данном этапе проверяется наличие и соответствие законодательству учредительных документов организации, решения о назначении исполнительного органа. Особое значение имеет определение организационной структуры торговой организации. Данная информация может быть востребована при оценки правомерности применения определенных режимов налогообложения.

Например, торговые организации не вправе применять упрощенную систему налогообложения, если они имеют филиалы и (или) представительства (п. 2 ст. 346.12 НК РФ). Кроме того, изучаются договоры аренды торговых площадей (с точки зрения правомерности ведения предприятием торговой деятельности на занимаемых площадях); действующие разрешения на право торговли (если таковые требуются), сертификаты и иная разрешительная документация.

Этап II. Оценка системы внутреннего контроля предприятия (систему бухгалтерского учета; контрольную среду; отдельные средства контроля). Как правило, исследуют: приказы о назначении лиц, ответственных за сохранность товарно-материальных ценностей (ТМЦ); договоры о полной материальной ответственности с лицами, ответственными за сохранность ТМЦ; график документооборота; утвержденный приказом руководителя организации приказ о назначении лиц, имеющих право подписи финансовых и прочих документов.

На их основе делаются выводы о соответствии или несоответствии системы внутреннего контроля масштабам и характеру деятельности предприятия.

Этап III. Аудит хозяйственной деятельности торговой организации. Этот этап является основным и наиболее объемным при проведении аудита торговой организации. Условно его можно подразделить на подэтапы, в ходе проведения каждого из которых изучаются и оцениваются порядок оформления первичной документации, правильность отражения хозяйственных операций в бухгалтерском учете, соответствие проводимых операций действующему законодательству, правильность расчета налоговых обязательств перед бюджетом.

Прежде чем приступить к проверке, аудитор изучает и анализирует учетную политику торговой организации и ее соответствие действующему законодательству в области бухгалтерского учета и налогообложения. В дальнейшем при проведении аудита проверяется, соблюдает ли бухгалтерия предприятия на практике методы и способы ведения учета, изложенные в учетной политике.

Также аудитору необходимо учесть возможность множественных вариантов выбора режимов налогообложения проверяемой торговой организацией. Более того, она может одновременно работать по различным режимам налогообложения, например, совмещая общий режим налогообложения и специальный налоговый режим (единый налог на вмененный доход ЕНВД или упрощенная система налогообложения), или «упрощенная» компания ведет несколько видов деятельности, один из которых подвластен ЕНВД.

Приступая к проверке торговой организации, совмещающей два режима налогообложения (общий режим налогообложения и ЕНВД или упрощенная система налогообложения и ЕНВД), аудитор неизменно столкнется со сложным вопросом проверки организации учета расходов.

[flat_ab id=»5″]

Необходимо учесть, что аудируемая организация должна организовать раздельный учет доходов и расходов по «вмененной» и «упрощенной» деятельности. Доходы, полученные от «вмененной» деятельности, не влияют на размер «вмененного» налога. При этом сумма «упрощенного» налога напрямую зависит от того, сколько компания заработала в рамках «упрощенного» режима. Поступления, полученные на «упрощенке», участвуют в формировании налоговой базы и у тех, кто выбрал в качестве объекта налогообложения доходы, и у тех, кто считает налог с разницы между доходами и расходами. Поэтому крайне важно разделить эти доходы и доказать, что те или иные поступления относят к «вмененной» деятельности.

Фирмы, которые рассчитывают «упрощенный» налог с доходов, раздельно должны учитывать только заработок своих сотрудников. Это необходимо, чтобы правильно определить сумму пенсионных взносов и пособий по болезни, которая уменьшает «упрощенный» и «вмененный» налоги. Другое дело – «упрощенцы», которые платят единый налог с разницы между доходами и расходами. Таким компаниям нужно раздельно учитывать все расходы. А затраты, которые нельзя отнести к одному виду деятельности, — распределять.

Таким образом, аудитору необходимо проверить ведение аудируемым лицом достоверного раздельного учета выручки и затрат по отдельным режимам налогообложения. При этом необходимо обратить внимание на достоверность идентификации и оценки данных показателей.

Направления аудита в торговых организациях

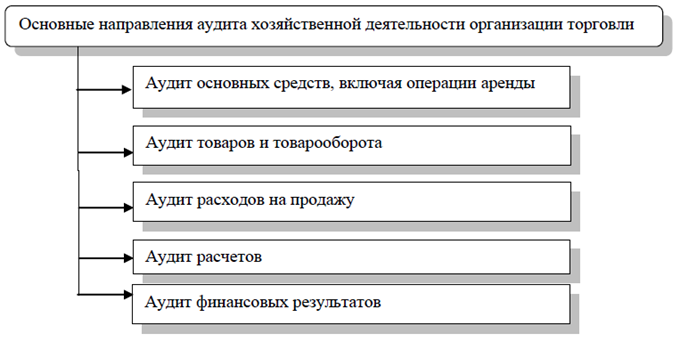

Проверив правомерность выбора режима налогообложения или их совмещения, аудитор проводит проверку по следующим направлениям (рисунок 2).

[flat_ab id=»5″]

Аудит основных средств торгового предприятия

В процессе проверки рассматриваются вопросы правильности формирования их первоначальной стоимости, порядка отражения на счетах бухгалтерского учета, соответствия оформления первичных учетных документов по их поступлению и выбытию требованиям нормативных актов, ведения налогового учета основных средств.

Для этого изучаются первичные документы, в т.ч. договоры на приобретение имущества или его аренды, на ремонт и модернизацию объектов основных средств, регистры бухгалтерского учета, а также материалов инвентаризации. В рамках аудиторской проверки проводится опрос материально-ответственных лиц. Следует учесть, что для торговых организаций характерен высокий уровень привлечения арендуемых основных средств, поэтому источниками информации выступают не только данные учетных регистров по счетам 01 «Основные средства», 02 «Амортизация основных средств», но и счета 001 «Арендованные основные средства».

Аудит материально-производственных запасов торгового предприятия

Предусматривает в первую очередь аудит товаров и товарооборота.

Основное внимание при проверке достоверности данных учета товарно-материальных ценностей и соответствующих показателей финансовой отчетности торговой организации уделяется вопросам формирования фактической себестоимости товаров, порядку документального оформления товарооборота и обеспечения сохранности материальных ценностей.

Проверка правильности документального оформления товарооборота имеет особое значение при аудите торговой организации.

Поступление, перемещение и отпуск то-варов должны быть оформлены первичными документами как в количественном, так и в стоимостном выражении.

Таким образом, объектами аудита являются оправдательные документы, которые, согласно Закону «О бухгалтерском учете» № 402-ФЗ, выступают первичными учетными документами, которые и являются основаниями для осуществления записей на сетах и в регистрах бухгалтерский учет. Проверка правильности оформления первичных учетных документов имеет особое значения для подтверждения обоснованности признания и оценки затрат торговой организации для целей налогообложения, что соответствует требованиям статьи 252 НК РФ.

Аудиторы должны проверить:

— соответствуют ли применяемые в торговой организации формы первичной документации формам, утвержденным ее учетной политикой;

— правильность заполнения в первичных документах предусмотренных обязательных реквизитов;

— есть ли в торговой организации перечень лиц, имеющих право подписи первичных учетных документов. Данный перечень должен быть утвержден руководителем проверяемой организации;

— порядку внесения и оформления возможных исправлений в первичные учетные документы. Особое внимание при проверке необходимо уделить возможному наличию в них незаверенных подчисток и помарок;

— достоверность данных в учетных регистрах и их соответствие первичным учетным документам.

Законодательно определено, что формы первичных учетных документов определяются и устанавливаются торговой организацией самостоятельно в составе применяемой ею системы учетной документации для регистрации хозяйственных операций и должны содержать следующие реквизиты: «1) наименование документа; 2) дата составления документа; 3) наименование экономического субъекта, составившего документ; 4) содержание факта хозяйственной жизни; 5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения; 6) наименование должности лица, совершившего сделку, операцию и ответственного за ее оформление; 7) подписи лиц, предусмотренных пунктом 6, с указанием их фамилий и инициалов» [2]. Данный перечень установлен статьей 9 федерального закона «О бухгалтерском учете». при этом необходимо допустить возможность того, что аудируемое лицо включает в первичные документы, утвержденные его учетной политикой, и другие дополнительные реквизиты.

Документальное оформление движения товаров зависит от вида осуществляемых операций.

Товары, поступившие в аудируемую торговую организацию, могут поступать по различным основаниям, например, по договорам купли-продажи, комиссии, мены и т.п.

Аудитор проверяет правильность оформления поставщиком сопроводительных доку-ментов (счет-фактуру, товарную или товарно-транспортную накладную и т.п.), обращая внимание на их соответствие осуществляемым операциям.

Проверяя достоверность данных о приеме товаров и правильность его документального оформления, аудитору необходимо учесть:

— место приема товаров. Прием может осуществлять непосредственно на складах поставщика или покупателя, непосредственно от транспортной организации и т.п.;

— характера приема (проверка наличия по количеству, качеству и комплектности);

— степени соответствия факта поставки товара договорным условиям сопроводительным документам;

— факт наличия сопроводительных документов и их соответствия по содержанию условиям поставки.

[flat_ab id=»5″]

Руководством аудируемого лица должен быть обеспечен прием по количеству и качеству всех партий поступающих товаров.

Прием товаров по количеству означает организацию их приема в оценке по массе нетто и по количеству единиц, поставляемых без тары или в открытой таре, или по массе брутто и числу мест ценностей, поставляемых в таре. Аудитор при этом варианте должен проверить, насколько обеспечена возможность последующей проверки массы нетто и фактического количества единиц товаров в каждом месте поставки.

Прием товаров по качеству означает проверку сохранности поступивших товаров, а также их качества и наличия комплектности ценностей. При этом аудитор должен иметь возможность контролировать в момент приемки товаров их соответствие требованиям стандартов и технических условий, образцам, рецептурам и другим условиям, предусмотренным договором поставки.

Товары должны принимать материально-ответственное лицо (проверка наличия соответствующих договоров о материальной ответственности также должно входить в программу аудита) путем проверки соответствия количества и качества товарно-материальных ценностей на соответствие представляемых организацией-поставщиком сопроводительных документов.

Аудитор имеет право проверить (выборочно) степень обеспечения действенности данного приема на складах торговой организации.

Необходимо учесть возможность выявления недостачи товаров, их несоответствия стандартам качества, техническим положениям, эталоном продукции, условиям поставки по комплектности, тары или упаковки и т.п. В данных случаях признания расхождений по количеству и качеству должен быть составлен соответствующий акт за подписями лиц, производивших приемку. Аудитору необходимо проверить правильность оформления данных актов, так как данные акты, как и сопроводительные документы, служат основанием для оприходования товарно-материальных ценностей, поступивших в торговую организацию, и проведению записей на счетах бухгалтерского учета и учетных регистров.

Особое внимание необходимо уделить в процессе проверки так называемым неотфактурованным поставкам.

Если на склад торговой организации поступили товары без сопроводительных документов поставщика, то их прием должен осуществляться специально созданной распоряжением руководителя организацией комиссией. Данная комиссия и должна оформить акт приемки товара.

Возможна ситуация, что в этих случаях у комиссии нет данных о стоимости поступивших товаров. Тогда в акте должны быть указаны либо цены последнего поступления данных товаров, либо возможна их оценка по рыночной стоимости. Один из экземпляров данного акта должен быть направлен поставщику с одновременным требованием предоставить необходимые сопроводительные документы на поступившие товары.

Аудитор должен проверить правильность документального оформления оснований для выбытия товаров (их отгрузки (отпуска) покупателям), в том числе на их соответствие заключенным договорам. При проверке документального оформления движения товаров внутри организации (между структурными подразделениями или материально-ответственными лицами) аудитор проверяет правильность оформления накладных на внутреннее перемещение, передачу товаров, тары.

[flat_ab id=»5″]

Также в ходе аудиторской проверки на данном подэтапе аудиторами проверяются и исследуются:

— доказательства наличия товарных запасов на складах предприятия (аудиторы не только проверяют документальное оформление предыдущих инвентаризаций товаров, но и могут участвовать в проведении инвентаризации товаров),

— данные об организации бухгалтерского и складского учета,

— порядок формирования себестоимости приобретаемых товаров,

— организация и контроль списания товаров при продаже,

— методы оценки товаров при реализации и их соблюдение на практике.

Аудитор должен оценить правомерности применяемого порядка отражения в бухгалтерском учете операций по поступлению товаров с учетом выбранного способа их оценки (по фактической себестоимости приобретения; по покупной стоимости).

При проверке правильности определения фактических затрат на приобретение товаров аудитор должен проверить правильность учета возможных процентов, уплачиваемых торговой организацией при привлечении заемных денежные средства. В соответствии с п.11. ПБУ 10/99 «Расходы организации» данные проценты являются прочими расходами торговой организации и не должны включаться в себестоимость приобретаемых товаров.

Особое внимание при проведении аудита товарооборота аудитор должен уделить проверке правомерности учета транспортно-заготовительных расходов, которые, в зависимости от содержания учетной политики торговой организации, могут включаться в покупную стоимость товаров или в состав издержек обращения. Если организация предусматривает трактовку данных расходов как статьи издержек обращения, то аудитору необходимо проверить правильность их распределения между стоимостью реализованных товаров и остатком товаров на конец отчетного периода.

При проверке содержания учетной поли-тики аудируемой торговой организации аудитор должен проверить, соответствуют ли указанные способы оценки товаров и признания в учете транспортно-заготовительных расходов способам, применяемым организацией на практике.

Анализ рабочего плана счетов торговой организации позволит аудитору определить, какой из двух возможных вариантов учета поступления товаров выбран аудируемым лицом.

План счетов предлагает два варианта ведения учета поступления товаров: с применением и без применения счета 15 «Заготовление и приобретение материальных ценностей».

Если организация не применяет счет 15 «Заготовление и приобретение материальных ценностей», то все записи по поступлению товаров отражаются напрямую на счете 41 «Товары».

Если торговая организация выбирает отражение операций по поступлению товаров с использованием счета 15 «Заготовление и при-обретение материальных ценностей», то в этом случае правильным признается следующий порядок учетных записей:

— в течение месяца в дебет счета 15 «Заготовление и приобретение материальных ценностей» относятся покупная стоимость товаров, а также затраты по приобретению товаров (без НДС),

— в течение месяца в кредит счета 15 «Заготовление и приобретение материальных ценностей» в корреспонденции со счетом 41 «Товары» относят данные об учетной стоимости товаров (например, в качестве учетной стоимости товаров может выступать их покупная стоимость, определенная в соответствии с договором купли — продажи),

— в конце месяца путем сравнения оборотов по счету 15 «Заготовление и приобретение материальных ценностей» определяют отклонение фактических затрат при закупе товаров от их учетной цены.

Аудитору необходимо убедиться в правомерности текущего учета аудируемой организацией товаров на счете 41 «Товары» по учетной стоимости на основании записей в отчетности материально ответственных лиц (товарных отчетах), сопроводительных реестрах сдачи документов и учетных регистрах по счету 41 «Товары» и в главной книге.

Если аудитор определяет наличие остатка по счету 15 «Заготовление и приобретение материальных ценностей» на конец месяца, то это означает возможное наличие в торговой организации товаров в пути.

Если торговая организация является плательщиком НДС (находится на общем режиме налогообложения), то аудитор проверяет, чтобы суммы налога на добавленную стоимость, указанные в счетах-фактурах контрагентов, в стоимость товаров не включались и учитывались обособленно на отдельном субсчете счета 19 «НДС по приобретенным материально-производственным запасам».

Аудитор должен предусмотреть возможность возникновения у аудируемого лица ситуации, когда продавцом отгружены товары покупателю, покупателем получены соответствующие отгрузочные документы, однако сами товары не поступили. В этом случае они должны быть отражены в учете покупателя-торговой организации как товары в пути.

В бухгалтерском учете их отражают в зависимости от избранного в учетной политике варианта учета по дебету счета 41 «Товары» или счета 15 «Заготовление и приобретение материальных ценностей» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками» без отражения оприходования их на склад. При этом оценку проводят в соответствии с данными отгрузочных документов, осуществляя обособленный учет НДС.

Проверяя учет фактов продажи товаров, аудитор проверяет записи на сопоставляющем операционно-результатном счете 90 «Продажи». На данном счете сопоставляется сумма оборота по кредиту (продажная стоимость реализованных товаров, включая НДС) с суммой оборота по дебету (себестоимость этих товаров, НДС, акцизы и издержки обращения, относящиеся к проданным товарам). Результатом является определение итогового финансового результата операций продажи товаров за отчетный период (прибыль или убыток).

[flat_ab id=»5″]

Аудитор должен проверить правомерность записей по счету 90 «Продажи», учитывая, что он предназначен для обобщения информации о доходах и расходах, связанных только с обычными видами деятельности организации, с целью определения финансового результата по ним.

Доходами и расходами от обычных видов деятельности торговой организации являются:

1) доходами – выручка от продажи товаров;

2) расходами – затраты, связанные с приобретением и продажей товаров.

Информационными источниками аудита являются данные субсчетов, открываемых к счету 90 «Продажи», например, субсчета «Выручка», «Себестоимость продаж», «НДС», «Акцизы», «Экспортные пошлины», «Прибыль/ убыток от продаж».

Аудитор должен проверить, чтобы записи по данным субсчетам производились накопительно в течение всего отчетного года, при этом необходимо учитывать факт ежемесячного закрытия самого синтетического счета. Ежемесячно сопоставлением совокупного дебетового оборота и кредитового оборота счета 90 «Продажи» торговая организация определяет итоговый финансовый результат (прибыль или убыток) от продаж за отчетный месяц. Этот финансовый результат ежемесячно заключительными оборотами списывается с данного счета на счет 99 «Прибыли и убытки».

Аудитор обращает внимание, как организован аналитический учет продаж на данном одноименном счете. Предприятие торговли может вести аналитический учет по каждому виду проданных товаров, по регионам продаж и другим направлениям, которые наиболее соответствуют информационным запросам менеджеров организации.

Аудитор должен получить аудиторские доказательства в отношении оценки содержания условий договорной политики проверяемой организации в отношении признания момента продажи товаров. Возможно, что договором купли-продажи обусловлен предусмотрен особый порядок признания момента признания то-вара реализованным и принятия участниками договора риска случайной гибели товара (что характерно для экспортных операций). В этом случае в учетной системе проверяемой организации аудитор должен ожидать использование при учете продажи счета 45 «Товары отгруженные». Объектами учета, отражаемыми на данном счете торговыми организациями, выступа-ют также товары, переданные другим организациям для последующей продажи на условиях комиссионной продажи. При этом оценка товаров осуществляется не по продажной, а по покупной их стоимости. Но аналитический учет по счету 45 «Товары отгруженные» может содержать информацию о ценах продажи, стоимости тары и т.п., с подразделением по отдельным видам отгруженных товаров и местам их нахождения.

Одной из главных задач аудита выбытия товаров является проверка достоверности данных об определении стоимости, по которой товары были списаны в отчетном периоде с баланса торговой организации.

Торговые организации (как и другие организации, занятые в сфере материального производства) могут использовать методы оценки товаров при их выбытии, предопределенные положениями ПБУ 5/01 «Учет материально-производственных запасов».

При проведении аудита движения товаров и товарооборота аудитор должен рассматривать актуальность применения аудируемым лицом в отдельных случаях для целей учета забалансовых счетов. Например, для учета стоимости то-варов, принятых на ответственное хранение торговой организаций, применяется балансовый счет 002 «Товарно-материальные ценности, принятые на ответственное хранение», а товары, принятые на комиссию, подлежат учету на специальном забалансовом счете 004 «Товары, принятые на комиссию».

Особое внимание вызывает проверка учета движения товаров организациями розничной торговли, так как в соответствии с п.13 ПБУ 5/01 данным предприятиям разрешено производить оценку товаров на счете 41 «Товары» по двум вариантам оценки: по стоимости их приобретения или по продажным ценам с отдельным учетом наценок (скидок). Аудитор должен найти ответ на указание выбранного варианта оценки в учетной политике предприятия розничной торговли.

Таким образом, производя проверку движения товаров за отчетный месяц, аудитором запрашиваются с целью изучения и сбора аудиторских доказательств:

— договора с поставщиками на поставку товаров, их транспортировку и прочие дополнительные расходы, связанные с их приобретением и подготовкой к продаже,

— первичные учетные документы, в том числе товарные накладные, отгрузочные и прочие сопроводительные документы, включая акты приемки,

— регистры бухгалтерского учета по счетам учета товаров, включая забалансовые счета,

— материалы инвентаризации товаров,

— расчеты реализованной торговой наценки (при выборе предприятием розничной торговли учета движения товаров по ценам продажи).

Аудит расходов на продажу предприятий торговли

При аудите расходов торговой организации необходимо особое внимание уделить правильности распределения и классификации затрат. Как правило, основное деление затрат любого экономического субъекта предусматривает их деление на инвестиционные расходы и расходы, связанные с основной деятельностью (в данном случае, с торговой). При этом основой акцент проверки торговых предприятий необходимо сделать на правильности распределения и классификации затрат именно по основной деятельности. Данные расходы могут быть рассмотрены для целей учета и последующей проверки достоверности данных как включаемые в себестоимость товаров либо относимые к расходам на продажу.

При этом нужно учесть, что развитие форм и видов торговли приводит к возникновению новых видов расходов, связанных с торговой деятельностью, например, расходы, связанные с правом поставки товаров, с приобретением прав на введение в ассортимент товаров новых позиций, различных скидок, бонусов, вознаграждений за покупки товаров и т.п.

Как правило, с данными сравнительно новыми видами расходов возникают особые проблемы не столь в бухгалтерском, как в налоговом учете, так как в налоговом законодательстве отсутствуют четкие определения в отношении перечня расходов торговой организации и неоднозначные формулировки в разъяснениях по данным вопросам.

Аудитор должен изучить документы и собрать необходимые аудиторские доказательства, позволяющие подтвердить сам факт признания данных расходов, их экономическую обоснованность и целесообразность.

При этом аудируемые расходы можно подразделить по следующим направлениям: материальные расходы, включая расходы на организацию торговли и содержание складского хозяйства;

расходы на оплату труда: наличие трудовых контрактов, локальных актов, регламентирующих расчеты с работниками торгового предприятия, договоров гражданско-правового характера; правомерность и обоснованность начисления премий и других вознаграждений работникам по результатам работы, а также раз-личных компенсаций и доплат; документальное оформление всех операций по расчету и выплате заработной платы; прочие расходы: аренда торговых площадей, офисных и складских помещений, расходы на услуги связи, расходы на медицинские осмотры, обучение работников и т.п.

[flat_ab id=»5″]

Аудит расчетов с покупателями товаров

При проверке правомерности учетных и отчетных данных торговой организации о расчетах с покупателями особое значение имеет тип товарооборота и анализ договорной политики аудируемой организации.

При проверке предприятий розничной торговли, как правило, дебиторская задолженность покупателей либо полностью отсутствует, либо не является существенной, например, при предоставлении самой организацией рассрочки покупателям при реализации товаров.

Проверка достоверности данных о выручки розничного предприятия может быть проведена аудитором выборочно как определение разницы между показаниями счетчика используемых в розничном торговом зале кассовых машин на начало и конец дня. Эти данные необходимо сверить с обобщенными показателями о выручке, отраженными в журнале кассира-операциониста, который должен вестись по каждому кассовому аппарату.

Аудит расчетов предприятия торговли с поставщиками

Аудит расчетов торгового предприятия с различными контрагентами является обязательным направлением проверки, так как каждый экономический субъект, осуществляя финансово-хозяйственную деятельность, вступает в различные взаимоотношения с другими юридическими и физическими лицами. Учитывая специфику функционирования рассматриваемых предприятий в сфере обращения, особое значение при проверке достоверности данных их финансовой отчетности имеет аудит расчетов с поставщиками товаров, предназначенных для последующей реализации. На данном подэтапе аудита необходимо уделить особое внимание проверке фактического наличия договоров с поставщиками и правильности их оформления. Именно содержание договоров с поставщиками определяют права и обязанности сторон, участников поставки товаров, прочих материальных ценностей, работ (услуг), необходимых для нормального ведения дел торговой организацией. Аудитору необходимо убедиться в том, что данные о расчетах с поставщиками, отраженные в учете аудируемого лица, достоверны, документально подтверждены, оценить полноту оплаты за полученные товары.

В настоящее время появилось такое направления аудита как аудит торговых точек, существенное внимание над этим видом аудита, на наш взгляд, заострять не стоит, так как под аудитом торговых точек принято понимать разновидность маркетингового исследования в торговых организациях, который состоит из множества пересекающихся между собой этапов, начиная от исследования территории, контроля выкладки товара, заканчивая мониторингом наружной рекламы и анализом цен конкурентов.

В процессе проведения аудита торговых точек предприниматель получает следующие сведения:

1. Определение доли различных сегментов продукции и игроков рынка. Для этого аудитор выполняет следующие действия:

— определяет границы исследуемого рынка;

— производит классификацию и отбор продукции по сегментам;

— определяет долю каждого сегмента на рынке (сколько процентов от общего числа товаров занимает конкретная группа);

— выявляет основных игроков-конкурентов, которые предлагают аналогичную продукцию;

— оценивает разнообразие их ассортимента.

2. Оценка представленности товара покупателю. Она заключается в оценке внешнего облика товара, наличия ценника, привлекательности упаковки и оформления, расположения товара на витрине или стенде.

3. Оценка разнообразия представленного ассортимента. Если магазин имеет N-количество видов товара, то все они должны быть представлены покупателям.

4. Определение количества товарного запаса. Оно состоит в определении количества товара, которое необходимо для удовлетворения потребности покупателя на определенное количество дней (неделя, месяц, квартал и т.д.).

5. Оценка условий хранения продукции. Аудитор проверяет, соблюдают ли продавцы сроки хранения, температурный режим, влажность воздуха и иные условия.

6. Анализ мерчандайзинга товара. Выполняется проверка соблюдения правил выкладки товара. Например, товары с истекающим сроком годности должны стоять на первых позициях полок, популярные товары – на самом заметном и проходном месте, товары для детей нужно располагать на уровне их глаз.

7. Фиксация наличия рекламных материалов. Аудитор определяет, есть ли в торговой точке рекламная продукция, и как активно продавец ее распространяет среди покупателей. Также аудитор может подсчитать количество покупателей, которые заинтересовались ассортиментом торговой точки после получения рекламного буклета

8. Оценка использования фирменного торгового оборудования. В данном случае аудитор устанавливает, насколько эффективно продавец использует имеющееся в его распоряжении оборудование: наличие или отсутствие пустых полок; степень загруженности торгового зала витринами и стеллажами (установлено, что оптимальное соотношение торговой и неторговой площади 70/30); рациональность использования торговой площади внутри самой торговой точки.

9. Определение ценовой и ассортиментной политики конкурентов. Оно заключается в проведении сравнительного анализа своих цен с ценами конкурентов. В ходе этого устанавливается самая выгодная цена на товар среди аналогичных. Аудитор подробно изучает ассортиментный ряд других продавцов, как часто они заменяют позиции, какие товары пользуются спросом, а какие нет.

10. Выявление маркетинговой активности конкурентов. Аудитор устанавливает, существует ли программа лояльности, как часто проводятся акции и скидки, устраиваются ли распродажи и рекламные компании, какие используются рекламные материалы.

11. Соблюдение правил ведения финансовой и бухгалтерской отчетности. Выявляется наличие и корректное использование онлайн-касс, проверятся точное оформление бланков строгой отчетности, наличие уголка потребителя.

12. Оценка предпринимательских рисков. Аудитор устанавливает, есть ли возможность снижения убытков, увеличения товарооборота и повышения общего уровня конкурентоспособности.

[flat_ab id=»5″]

Выделяют следующие варианты проведения аудита торговой точки:

— тайный покупатель. Для того, чтобы эффективно провести аудит и оценить качество услуг, товаров, ассортимент, нормы хранения и уровень обслуживания, аудитор может притвориться тайным покупателем. Специалист проверит продавца на знание ассортимента и качеств продукции, попросит рассказать о товаре, продемонстрировать его, расспросит про аналоги или услуги, создаст конфликтную ситуацию и потребует книгу жалоб и предложений.

— проверка с раскрытием. В ходе таких проверок аудитор на законных основаниях в течение рабочего дня производит необходимые ему манипуляции для проведения проверок: изучает документы, оценивает выкладку товара, уровень лояльности покупателей, качество обслуживания, соблюдение санитарных норм и правил торговли (выдачу БСО, чеков и пр.).

— фотографирование торговой точки. Еще один вариант проведения проверки с последующим предоставлением фотоотчета заказчику. Осуществляется как тайно от продавца, так и открыто.

Таким образом, данный вид аудита может проводиться параллельно «традиционному», так и совместно с ним.