Содержание

Что такое капитал предприятия?

Капитал является одним из важнейших элементов, формирующим деятельность коммерческих предприятий, а от его состава и структуры зависят возможности функционирования и развития предприятия.

Сущность капитала предприятия рассматривается как экономическая категория с позиции двух концепций:

— сущность капитала рассматривается с позиции материально – технических ценностей, т.е. проявления его в вещественной и физической форме;

— сущность капитала рассматривается с позиции финансовой природы его образования, т.е. капитал олицетворяется с позиции финансовых средств, которые могут быть использованы для организации деятельности предприятия.

Капитал представляет собой совокупную стоимость имущества, состоящую из внеоборотных и оборотных активов, которые первоначально были сформированы за счет финансовых средств при создании предприятия, а в процессе осуществления им хозяйственной деятельности постоянно поступают и используются для обновления имущества и для поддержки осуществления деятельности субъекта хозяйствования.

Капитал предприятия представлен, как значительная часть финансовых ресурсов, авансируемая и инвестируемая в производство с целью получения прибыли, включает множество видов, которые раскрывают и характеризуют его.

Собственный капитал дает понимание того, насколько хозяйствующий субъект обладает устойчивостью в финансовом плане, насколько грамотно ведется управление организацией, а структура собственного капитала является фактором, оказывающим непосредственное влияние на финансовое состояние организации – его долгосрочную платежеспособность, величину дохода, рентабельность деятельности, а также его экономическую и финансовую безопасность.

Общая величина собственного капитала предприятия, который охватывает его нераспределенная прибыль, уставный, дополнительный, резервный и другие виды капитала, является динамичной величиной и изменяется под влиянием различных внутрипроизводственных (объемы производства продукции, ее себестоимость и т.д.) и внешних (спрос и рыночные цены на продукцию предприятия, налоговая политика государства и др.) факторов, несмотря на то, что собственный капитал является основным источником формирования и увеличения объемов активов предприятия, его изменения не должны быть стихийными, а должны четко регулироваться в процессе системного управления деятельностью предприятия.

Под заемным капиталом следует понимать денежные средства или другие активы, которые привлекаются предприятием на долгосрочной или краткосрочной основе для покрытия собственных нужд.

Заемный капитал это финансовая помощь со стороны внешних источников, которая предоставляется под определенные гарантии получателя кредита, на определенных условиях и в оговоренный договором срок.

Источники капитала предприятия

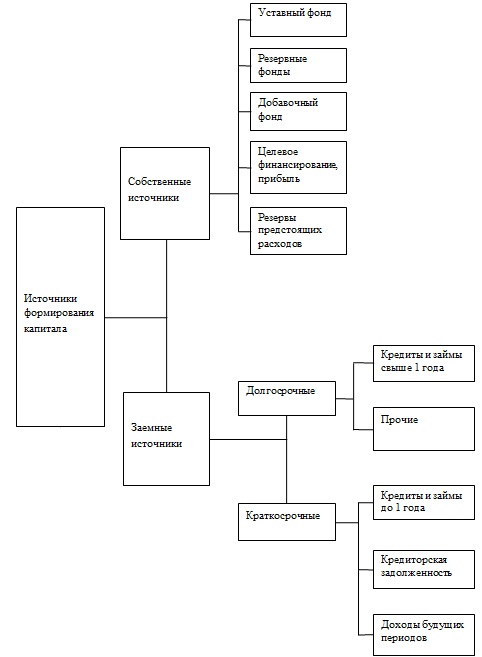

Источники образования капитала коммерческой организации делятся на собственные и заемные. Общая схема классификации источников образования капитала предприятия представлена на рисунке 1.

Собственный капитал предприятия и его структура

Под собственным капиталом понимается «величина вложенных средств собственниками, не ниже предусмотренной законодательством минимальной величины, изменившуюся под воздействием хозяйственных операций, представленную в виде части стоимости активов, оставшуюся после вычета стоимости всех обязательств и используемую по усмотрению собственников»].

Структура собственного капитала коммерческих организаций в соответствии ПБУ 4/99 «Бухгалтерская отчетность организации» выглядит следующим образом (рис. 2).

[flat_ab id=»11″]

Уставный капитал коммерческой организации представляет собой определенную сумму активов, как правило, денежных средств, сформированных инвесторами и собственниками для организации функционирования предприятия в соответствующими нормами гражданского законодательства.

Добавочный капитал коммерческой организации представляет собой отдельную часть собственного капитала, сформированную учредителями организации, отражающий совокупную собственность всех участников предприятия.

Резервный капитал представляет собой величину капитала, сформированного за счет чистой прибыли компании и предназначенную для покрытия различных убытков, по сути, данный вид капитала можно в какой-то мере назвать страховым.

Нераспределенная прибыль – представляет собой часть капитала, сформированную по итогам отчетного периода за счет чистой прибыли компании.

Заемный капитал предприятия и его структура

Под заемным капиталом понимаются денежные средства, которые переданы предприятию в долг сторонними организациями для осуществления целей его деятельности, а также извлечения прибыли. Структуру заемного капитала можно представить следующим образом (рисунок 3).

Под долгосрочным заемным капиталом понимаются привлеченные займы и кредиты на срок более 1 года, которые используются для финансирования текущей деятельности организации.

Под краткосрочным капиталом предприятия понимается: займы и кредиты сроком менее 1 года, кредиторская задолженность.

Таким образом, заемный капитал это вид капитала, который был получен в форме долгового обязательства, подлежит непременному возврату и обладает конечным сроком. Как правило, предусматриваются периодические платежи в пользу кредитора. Примером заемного капитала могут служить облигации, кредиторская задолженность, банковский кредит, небанковские займы и так далее.

Собственный и заемный капитал в балансе включаются в пассивы бухгалтерского баланса, т.е. его разделы III, IV, V.

Различия между собственным и заемным капиталом

В таблице 1 представим различия между собственным и заемным капиталом организации.

Таблица 1 — Различия между собственным и заемным капиталом организации

| Признак | собственный | заемный |

| Право на участие в управлении предприятием | дает | не дает |

| Право на получение части прибыли и имущества | по остаточному принципу | первоочередное |

| Необходимость привлечения других хозяйствующих субъектов | не существует | существует в любом случае |

| Срок возврата капитала | не установлен | определен условиями договора |

| Риск банкротства при дополнительном привлечении | не увеличивается | существенно увеличивается |

| Возможность снижения налога на прибыль | нет | существует |

| Стоимость привлечения | высокая | сравнительно невысокая |

Таким образом, капитал коммерческой организации является неотъемлемым элементом ее функционирования, и представляет собой имущество, сформированное за счет различных источников – собственный и заемных. Состав и структура капитала коммерческой организации прямо влияют на уровень показателей его финансовой устойчивости. Превышение доли собственного капитала в пассиве бухгалтерского баланса компании над его заемным капиталом говорит о низком уровне ее зависимости от внешних кредиторов, и наоборот, высокая доля заемного капитала в пассиве бухгалтерского баланса организации по сравнению с величиной ее собственного капитала говорит о высоком уровне зависимости хозяйствующего субъекта от внешних кредиторов.