Содержание

Внутренние и внешние угрозы экономической безопасности предприятия

Система антикризисного управления формируется и реализуется с целью обеспечение экономической безопасности хозяйствующего субъекта. Прежде чем рассматривать конкретные меры и стратегию обеспечения экономической безопасности, необходимо рассмотреть внешние и внутренние угрозы предприятию, влияющие на уровень его экономической безопасности.

К внутренним угрозам предприятия следует отнести:

— повышение затрат на производство продукции из-за низкой эффективности процессов управления и производства;

— медленное реагирование на изменения внешней среды;

— отсталость в технологическом развитии;

— низкое качество продукции;

— высокий износ основных производственных фондов;

— высокая зависимость от внешних кредиторов;

— высокий уровень дебиторской и кредиторской задолженности;

— недостаточный уровень квалификации кадров;

— недостаточная программа продвижения продукции;

— нарушение производственного процесса и другие.

Основные внешние угрозы чаще всего проявляются в виде следующих аспектов:

— политическая нестабильность в регионе, стране;

— появление новых конкурентов;

— экономический спад, кризис;

— изменение конъюнктуры рынка;

— нарушение логистики поставок сырья и материалов;

— высокий уровень инфляции и рост курса иностранных валют;

— высокая зависимость от иностранных поставщиков, сырья, материалов и оборудования;

— экономические санкции недружественных стран;

— обострение глобальных экологических проблем и другие.

Модель формирования экономической безопасности предприятия

Учитывая внешние и внутренние угрозы, антикризисный менеджер должен разработать пошаговую модель для формирования системы экономической безопасности предприятия. Принципиальная схема такой модели представлена на рисунке.

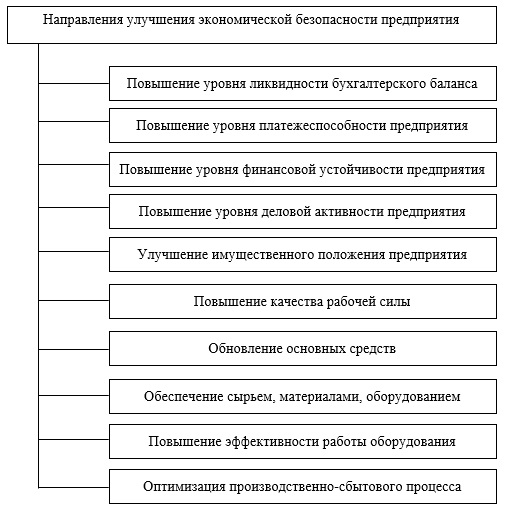

Способы улучшения экономической безопасности предприятия

Механизм управления экономической безопасностью хозяйствующего субъекта, можно охарактеризовать как разработанную на уровне предприятия систему планирования, обеспечения и организации мероприятий, необходимых для минимизации убытков (потерь), вызванных определенными событиями.

Исходя из показателей, которые используются для анализа экономической безопасности предприятия, можно представить основные направления, которые будут способствовать повышению ее уровня (рисунок).

Учитывая тот фактор, что оценка экономической безопасности предприятия формируется ни по одному ключевому, а по ряду взаимосвязанных показателей, то и программа реализации направлений по улучшению экономической безопасности должна быть сформирована в виде стратегии. Такая стратегия может быть названа Стратегией экономической безопасности предприятия и должна быть оформлена соответствующим документом. Составляющими вышеназванной стратегии должны выступить такие программы безопасности предприятия как:

— Программа «Технико-технологическая составляющая экономической безопасности предприятия»;

— Программа «Информационная безопасность предприятия»;

— Программа «Финансовая безопасность хозяйствующего субъекта»;

— Программа «Интеллектуальная и кадровая безопасность предприятия»;

— Программа «Экологическая безопасность предприятия».

В целом, необходимо отметить, что обеспечить должный уровень экономической безопасности способно только такое предприятие, которое быстрее адаптируется к быстро изменяющимся условиям внешней среды.

Система обеспечения экономической безопасностью – это совокупность принципов построения и функциональных элементов, которые смогут обеспечить защиту многоуровневой «пирамиды». Такая «пирамида» состоит из определенных объектов экономической безопасности:

— материально-техническая база;

— кадровая составляющая предприятия;

— ресурсное обеспечение;

— капитал (образует финансовое состояние предприятия).

Экономическая безопасность предприятия чаще всего сформировывается для самого эффективного и разумного использования тех ресурсов, которые обеспечивают функционирование организации на постоянном уровне.

Главное, что предприятиям необходимо своевременно обнаруживать и вовремя реагировать на возникающие угрозы и риски, воздействующие на финансово-хозяйственную деятельность.

Таким образом, можно сделать вывод о том, что антикризисное управление в обеспечении экономической безопасности предприятия осуществляется в том случае, когда хозяйствующий субъект не способен отвечать по своим финансовым обязательствам, имеет низкий уровень ликвидности баланса и финансовой устойчивости. По факту, антикризисные меры проводятся на предприятиях, уже имеющих статус — кризисного. Для того чтобы не доводить хозяйствующий субъект до такого статуса, необходимо уже на этапе планирования создания предприятия, предусмотреть варианты снижения различных видов угроз, которые могут оказать влияние на уровень экономической безопасности предприятия.