Содержание

- 1 Определение учетной политики

- 2 Значение учетной политики

- 3 Элементы учетной политики

- 4 Рабочий план счетов

- 5 Формы первичных документов

- 6 Регистры бухгалтерского и налогового учета

- 7 Формы документов для внутренней бухгалтерской отчетности

- 8 Порядок проведения инвентаризации.

- 9 Порядок оценки активов и обязательств.

- 10 Порядок документооборота, технология обработки учетной информации

- 11 Порядок контроля за хозяйственными операциями

Определение учетной политики

Сущность трактовки понятия «учетная политика» подразумевает под собой возможность предприятия выбрать в рамках нормативно дозволенных пределов, определенные методы и методики организации системы бухгалтерского и налогового учета, формы составления и предоставления финансовой отчетности и т.п.

К определению понятия «учетная политика» существует несколько подходов, но прежде чем их рассматривать и анализировать, необходимо представить определение данному термину, закрепленное в п.2 ПБУ 1/2008. Под учетной политикой понимается «принятая ею совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности». Рассмотрев закрепленное в ПБУ 1/2008 определение учетной политики, стоит отметить, что законодатель определяет ее как совокупность способов ведения бухгалтерского учета и перечисляет в самом определении отдельные ее элементы.

Сами же элементы учетной политики, которые будут более подробно рассмотрены после анализа понятийного аппарата «учетной политики», представлены в части II ПБУ 1/2008.

Проанализировав подходы к определению учетной политики, которые представлены различными авторами, необходимо отметить их существенные различия. В частности, такие ученые как: А.И. Логачева, М.С. Омардибирова, К.А. Одинцова и Е.В. Тимешова, считают, что учетная политика, как и закреплено на законодательном уровне, представляет собой совокупность способов и методов, выбранных организацией для организации системы бухгалтерского учета. Эти способы и методы и являются элементами учетной политики.

Несколько иной подход к определению учетной политики представлен в трудах А.А. Черника, Д.А. Шукурова и Н.Т. Васильцовой, которые считают, что учётная политика представляет собой обязательный документ внутреннего назначения, что определяет, на наш взгляд саму форму учетной политики.

Отдельные авторы, такие как Д.А. Баранова, П.К. Мугаева и М.А. Стеклянникова, выдвигают на первый план роль управленческого учета и рассматривают учетную политику как важнейший компонент информационного обеспечения системы управленческого учета. На наш взгляд, данный подход имеет место, ведь учетная политика, является своеобразным инструментом управленческого учета.

Значение учетной политики

Разработка элементов управленческой учетной политики является одним из главных элементов организации управленческого учета на предприятиях. Вместе с тем, к его составляющим относятся:

— определение организационно-финансовой структуры предприятия и выделение центров ответственности;

— способы и методы классификаций затрат по направлениям (подразделениям, целям и т.п.);

— организация системы бюджетирования на предприятии;

— формирование системы внутренней управленческой отчетности;

— автоматизация учетно-аналитических процедур.

На наш взгляд, наиболее точно и детально понятие учетной политики раскрывает Т.В. Касаева, которая считает, что учетная политика организации – это совокупность выбранных организацией из установленных национальной (государственной) системой нормативного регулирования вариантов ведения бухгалтерского учета с целью обеспечения ее финансового благополучия. Такой подход позволяет в некоторой форме определить конечную, фактическую цель учетной политики, которая не только выступает документальном закреплении, на уровне локальных нормативно — правовых актов, способа учета активов и обязательств коммерческой организации и определении особенностей учетного процесса по всем участкам бухгалтерского учета предприятия, но и в обеспечении ее финансового благополучия.

Основное назначение и главная задача принимаемой учетной политики — максимально адекватно отразить деятельность предприятия, собрать полную, объективную и достоверную информацию о ней для целей эффективного регулирования этой деятельности в интересах дела.

На учетную политику могут оказать влияние различные события в хозяйственной жизни, как:

— изменение нормативных требований к учету и оценки активов и обязательств (примером служит внедрение ПБУ 5/2019);

— изменение системы налогообложения (примером служит отмена ЕНВД);

— изменение условий договора, заключаемых с потребителями продукции работ, услуг, в том числе с государственными органами, и поставщиками материально-технических ресурсов, услуг;

— введение и отмена государственного регулирования цен на продукцию;

— реструктурирование источников формирования финансовых ресурсов;

— изменение условий внешнеэкономического режима;

— уровень инфляции и др.

Элементы учетной политики

К элементам учетной политики предприятия необходимо отнести:

— рабочий план счетов;

— формы первичных документов;

— регистры бухгалтерского учета;

— формы документов для внутренней бухгалтерской отчетности (если организация планирует ее составлять);

— порядок проведения инвентаризации;

— методы оценки активов и обязательств;

— порядок документооборота, технологию обработки учетной информации;

— порядок контроля за хозяйственными операциями;

— другие элементы и принципы, влияющие на организацию бухгалтерского учета.

Рассмотрим более подробно каждый из элементов учетной политики предприятия.

Рабочий план счетов

Каждое предприятие в зависимости от сферы и видов деятельности, а так же своей организационно – правовой формы, видов собственности и других факторов, при формировании учетной политики должно разработать индивидуальный рабочий план счетов. В плане счетов, построенном на основе Приказа Минфина РФ от 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» должны быть отражены только те счета и субсчета, которые используются организацией. Необходимо отметить, что на законодательном уровне предприятиям разрешается использовать, так называемый «стандартный» план счетов, представленный в выше названом Приказе, однако его использование в таком состоянии будет не целесообразно, ведь компания должна сама сформировать особенности счетов учета активов, обязательств и финансовых результатов, в том числе для рациональной работы бухгалтерских программ.

Как уже было отмечено, рабочий план счетов может отличаться в зависимости от специфики и видов деятельности предприятий, так, например, обязательными счетами рабочего плана счетов сельскохозяйственной организации могут выступать такие счета и субсчета:

— 08.06 — перевод молодняка животных в основное стадо;

— 08.06.1- перевод молодняка животных в основное стадо (стоимость за головы);

— 08.06.2 — перевод молодняка животных в основное стадо (стоимость за массу);

— 08.07 — приобретение взрослых животных;

— 08.07.1 — приобретение взрослых животных (стоимость за головы);

— 08.07.2 — приобретение взрослых животных (стоимость за массу) и т.д.

Если предприятие является производственным и осуществляет выпуск определенных видов продукции, то соответственно, его рабочий план счетов, может содержать следующие счета с разбивкой на субсчета:

— 20.01 – основное производство;

— 20.01.01 – материальные расходы;

— 20.01.02 – расходы на оплату труда;

— 20.01.03 – отчисления на социальные нужды;

— 20.01.04 – амортизация;

— 20.01.05 – прочие расходы.

Аналогичным образом могут быть разбиты по субсчетам затраты вспомогательного производства, обслуживающих хозяйств (столовой и т.п.).

Как показывает практика, основной проблемой, которую допускают предприятия, является довольно пренебрежительное отношение к самим требованиям составления и формирования рабочего плана счетов. Как правило, при формировании учетной политики, предприятия используют стандартную форму рабочего плана счетов, встроенную в автоматизированную бухгалтерскую программу. В связи с чем, при проведении аудиторской проверки, очень часто возникают такие казусные ситуации, когда в рабочем плане счетов отражен молодняк животных или расходы на заработную плату командирам воздушного судна. Дело в том, что формирование рабочего плана счетов, является инициативой самой организации, поэтому никакой административной ответственности за такие ошибки не предусмотрено.

Формы первичных документов

Формы первичных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, уже на протяжении восьми лет, начиная с 2013 годя не являются обязательными к применению. При этом, стоит отметить, что все же «стандартные» формы первичных документов используются большинством компаний до сих пор. Это вызвано тем, что они построены достаточно удобно и разработаны по отдельным направлениям и даже сферам деятельности предприятий. Например, Постановлением Госкомстата РФ от 30.10.1997 № 71а (ред. от 21.01.2003) были утверждены унифицированные формы первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве, которые применяются в строительной отрасли и по сей день. На предприятиях отрасли сельского хозяйства, так же в связи со спецификой видов деятельности, на законодательном уровне и уже в рекомендательной форме, также закреплены отдельные первичные документы:

— по учету движения зерна;

— по учету движения другой продукции растениеводства;

— по учету движения животных;

— по учету движения продукции животноводства;

— по учету реализации продукции.

В целях рационализации бухгалтерского и налогового учета, предприятия вне зависимости от видов и сферы деятельности, имеют право формировать свои, собственные формы первичной документации, которые могут позволить им улучшить качество учета активов и обязательств, финансовых результатов. Такие формы учетных документов, как правило, составляются на определенных цехах и участках там, где использование стандартной первичной документации недостаточно.

Регистры бухгалтерского и налогового учета

Данные из первичных учетных документов поступают накопительным образом в регистры бухгалтерского и налогового учета. Регистрами бухгалтерского учета выступают:

— журналы-ордера;

— оборотно-сальдовые ведомости;

— анализ счета;

— карточки счета;

— анализ между субконто счетов;

— различные ведомости учета (затрат, основных средств, продаж, денежных средств, и т.д.);

— итоговая оборотно-сальдовая ведомость (главная книга).

Как и в ситуации с первичными учетными документами, предприятия и организации сами могут создавать определенные регистры. В практике деятельности организаций, встречаются такие регистры бухгалтерского учета, как например, регистр учета возврата материальных ценностей поставщикам (таблица 1)

Таблица 1 — Регистр учета возврата материальных ценностей поставщикам

Формирование представленного выше регистра позволит обеспечить группировку данных о возвратах материальных ценностей поставщикам и причинах их возврата.

Формы документов для внутренней бухгалтерской отчетности

Формы Годовых отчетов, финансовых документов и документов (отчетов) управленческого характера, могут так же носить индивидуальный характер. Использование средств современных цифровых технологий и сети «Интернет», позволяет предоставлять данные документы абсолютно в различных формах и видах.

Порядок проведения инвентаризации.

Общие правила проведения инвентаризации представлены Приказом Минфина РФ от 13.06.1995 № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств».

Порядок оценки активов и обязательств.

На законодательном уровне установлены критерии отнесения отдельных видов имущества к тем или иным видам активов (внеоборотные активы, оборотные активы). Значение выделяемых критериев определяется возможностью и способами отнесения их стоимости на счета затрат. При списании основных средств на расходы предприятия через амортизацию, в учетной политике должно быть указано какой способ начисления амортизации применяет предприятие:

— линейный;

— уменьшаемого остатка;

— по сумме чисел лет полезного использования.

Важнейшим участком учета является формирование доходов и расходов организации, так как от этого зависит конечный финансовый результат ее деятельности. В соответствии с ПБУ 9/99 «Доходы организации», доходы – это увеличения экономических выгод в результате поступления активов и (или) погашения обязательств, приводящие к увеличению капитала организации, за исключением вкладов участников. Для признания доходов в бухгалтерском учете необходимо единовременное соблюдении следующих условий:

— организация имеет право на получение этих доходов;

— право собственности на товар (услугу) перешло к покупателю.

ПБУ 10/99 «Расходы организации» определяет расходы, как уменьшение экономических выгод в результате выбытия активов и (или) возникновения обязательств, приводящее к уменьшению капитала организации, за исключением уменьшения вкладов по решению участников. Критерии признания расходов:

— расход производится в соответствии с условиями договора, требованиями законодательства и т.п.;

— сумма расхода может быть определена.

Особенно актуальным на данный момент является отражение в учетной политике способов оценки запасов, что связано с введением в действие ПБУ 5/2019 (таблица 2).

Таблица 2 – Оценка запасов согласно ФСБУ 5/2019

Как можно заметить, методы оценки запасов, которые также включают в свой состав материальные ценности, в связи с введением ФСБУ 5/2019, существенно изменились.

Порядок документооборота, технология обработки учетной информации

На сегодняшний день ни в одном действующем нормативном документе не прописано, что подразумевают под собой правила документооборота и технология обработки учетной информации. В свою же очередь логично представить, что правила документооборота представляют собой, прежде всего график документооборота, а технология обработки учетной информации – способ, который применяют предприятия для отражения данных в первичных документах, формирование регистров и отчетности.

Порядок контроля за хозяйственными операциями

Данный контроль может носить текущий или последующий характер. Осуществление таких видов контроля может осуществляться на предприятии, как внутренними службами, так и внешними аудиторами.

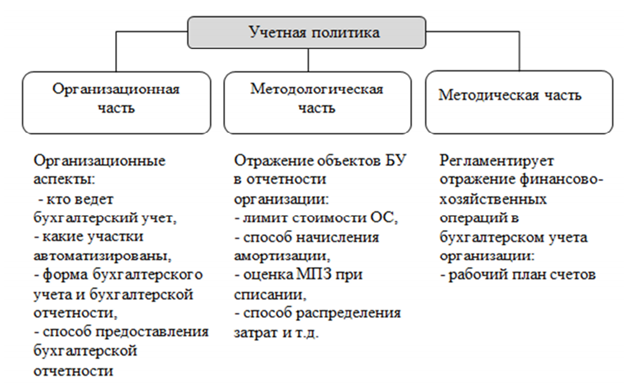

Таким образом, на основании выше представленного материала, можно выделить следующие составные части учетной политики предприятия (рисунок 1).

В результате можно выделить организационную, методологическую и методическую часть учетной политики, Каждая из которых является хоть и самостоятельным, но взаимосвязанным с другими элементами частью учетной политики предприятия.

Таким образом, под учетной политикой предприятия понимается совокупность способов и методов ведения бухгалтерского учета с целью обеспечения своего финансового благополучия.