Содержание

Одним из важнейших источников доходов современного общества является заработная плата, составляя более половины доходов населения. Исследование рынка труда, уровня и динамики заработной платы, ее дифференциации являются одним из составляющих при определении благосостояния российского общества.

Заработная плата – это часть фонда потребления, которая поступает как вознаграждение работникам за результаты их труда в соответствии с его количеством и качеством, получаемая в виде суммы денег от работодателей. Проблема достойной заработной платы заключается в редком обращении к понятиям реальная и номинальная заработная плата. Реальная заработная плата работает во внешней среде хозяйствующего субъекта и характеризуется набором благ, которыми может воспользоваться работник за заработную плату, размер которой определяется количеством и качеством труда, его результативностью, а также трудовым договором, законами спроса и предложения на труд – это номинальная.

Статистический анализ основных показателей заработной платы в РФ

Подробные данные статистики заработной платы РФ, представлены на Официальном сайте Федеральной службы государственной статистики. Для предоставления общей тенденции и динамики основных показателей заработной платы в России, необходимо рассмотреть такие показатели как:

— среднемесячная номинальная начисленная заработная плата работников по полному кругу организаций в целом по экономике Российской Федерации;

— среднемесячная номинальная начисленная заработная плата работников по видам экономической деятельности;

— среднемесячная номинальная начисленная заработная плата работников по регионам.

Обобщенные показатели динамики заработной платы в РФ представлены в таблице 1.

Таблица 1 – Обобщенные показатели динамики заработной платы в РФ

| Показатели | 2014г | 2015г | 2016г | 2017г | 2018г |

| Среднемесячная номинальная начисленная заработная плата работников в РФ, руб., всего, в т.ч. по видам экономической деятельности: | 32495 | 34030 | 36709 | 39167 | 43724 |

| — сельское хозяйство[1] | 32495 | 34030 | 36709 | 25671 | 28699 |

| — добыча полезных ископаемых | 58959 | 63695 | 69936 | 74474 | 83178 |

| — обрабатывающие производства | 29511 | 31910 | 34592 | 38502 | 40722 |

| — строительство | 29354 | 29960 | 32332 | 33678 | 38518 |

| — оптовая и розничная торговля | 25601 | 26947 | 30030 | 32093 | 35444 |

| — гостиницы и предприятия общественного питания | 19759 | 20626 | 22041 | 23971 | 26241 |

| — финансовая деятельность | 68565 | 70088 | 80289 | 84904 | 91070 |

| — образование | 25862 | 26928 | 28088 | 30258 | 34361 |

| — здравоохранение | 27068 | 28179 | 29742 | 31980 | 40027 |

| — культура и спорт | 27876 | 30072 | 32197 | 38200 | 44439 |

| Среднемесячная номинальная начисленная заработная плата работников в Кузбассе, руб. | 32475 | 33967 | 37788 | 41308 | 47370 |

[1] с 2017 года в состав сельского хозяйства, согласно ОКВЭД2, входит рыболовство и рыбоводство.

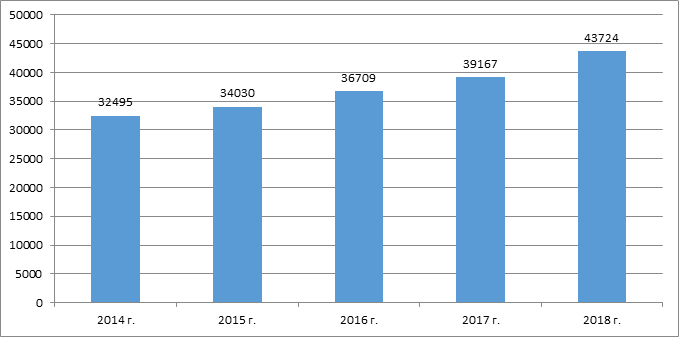

Среднемесячная номинальная начисленная заработная плата работников в РФ на протяжении анализируемого периода имеет положительную динамику, так в период с 2014 года по 2018 год данный показатель увеличился с 32495 тыс.руб. до 43724 тыс.руб., что еще раз можно наглядно пронаблюдать на рисунке 1.

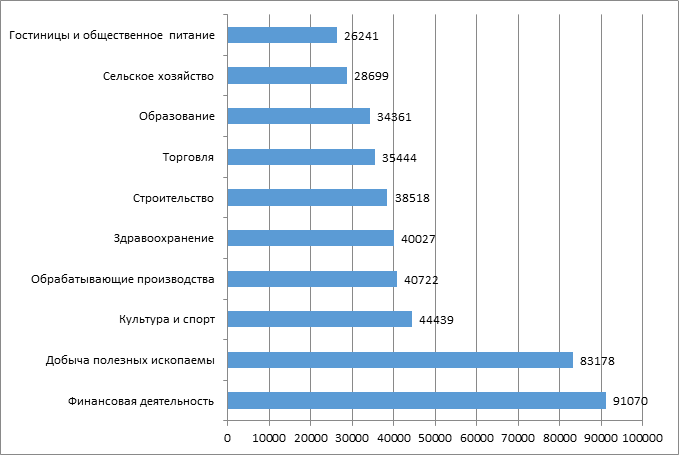

Рассматривая величину и динамику заработной платы по отдельным видам деятельности в РФ, необходимо отметить, что между наиболее высокой заработной платой и наиболее низкой по отдельным видам экономической деятельности, наблюдается существенный разрыв. Так, если проанализировать 2018 год, то наиболее высокая заработная плата наблюдалась в секторе «финансовая деятельность» — 91070 тыс.руб., а наиболее низкая в секторе «гостиницы и предприятия общественного питания» — 26241 тыс.руб. Разрыв составил: 64829 руб. (91070-26241).

На рисунке 2 приведена группировка видов экономической деятельности по возрастанию средней величины начисленной заработной платы в РФ.

Таким образом, наиболее высокий уровень средней величины начисленной заработной платы в РФ наблюдается в финансовой деятельности, добыче полезных ископаемых, а также культуре и спорте. Наиболее низкий уровень заработной платы наблюдается в гостиничном бизнесе и общественном питании, а также в сельском хозяйстве и образовательной деятельности.

Направления совершенствования систем оплаты труда работников бюджетной сферы в 2020 году

Российская трехсторонняя комиссия по регулированию социально-трудовых отношений 24 декабря 2019 года утвердила Единые рекомендации по установлению на федеральном, региональном и местном уровнях систем оплаты труда работников государственных и муниципальных учреждений на 2020 год . Указанные разъяснения ежегодно утверждаются протоколом соответствующей комиссии и рекомендуются к применению Правительством РФ, органами государственной власти субъектов РФ и органами местного самоуправления в пределах их компетенций. Утвержденные положения о единой структуре оплаты труда работников бюджетной сферы в текущем году основаны на рекомендациях, применявшихся в 2019 году. Вместе с тем они содержат некоторые отраслевые особенности для отдельных категорий профессий.

Прежде всего, обращено внимание государственных и муниципальных органов всех уровней, а также работодателей бюджетной сферы на соблюдение норм трудового законодательства при формировании систем оплаты труда. В частности, указано о необходимости учета правовых позиций Конституционного Суда РФ, выраженных в постановлениях от 7 декабря 2017 г. № 38-П, от 28 июня 2018 г. № 26-П, от 11 апреля 2019 г. № 17-П и от 16 декабря 2019 г. № 40-П о недопустимости включения в состав МРОТ надбавок, доплат, коэффициентов, а также о гарантии права работника на повышенный размер оплаты труда за выполнение условий, отклоняющихся от нормальных.

Отмечается, что снижение установленных ранее показателей оплаты труда бюджетных работников недопустимо. Так, для работников здравоохранения доля выплат по окладам в структуре заработной платы должна составлять не ниже 55%.

Для работников культуры без учета выплат компенсационного характера за работу в местностях с особыми климатическими условиями доля выплат по окладам не должна быть ниже 50%. Отмечено, что органами власти на местах оплата труда работников культуры может регулироваться путем применения повышающего коэффициента за работу в сельской местности и (или) повышения, устанавливаемых в процентах (в абсолютных величинах).

В части формирования заработной платы работников детских садов рекомендовано помимо Методических рекомендаций по формированию системы оплаты труда работников общеобразовательных организаций руководствоваться показателями эффективности деятельности подведомственных детских садов и работы их руководителей, утв. приказом Минобрнауки России от 13 декабря 2018 г. № 73н, по которым оцениваются деятельность учреждения, в том числе финансово-экономическая деятельность, исполнительская дисциплина и работа с кадрами.

[Источник: Единые рекомендации по установлению на федеральном, региональном и местном уровнях систем оплаты труда работников государственных и муниципальных учреждений на 2020 год // Утверждены решением Российской трехсторонней комиссии по регулированию социально-трудовых отношений от 24 декабря 2019 г., протокол № 11 [Электронный ресурс] – URL: https://rosmintrud.ru/docs/mintrud/payment/224]